בוננזת השוקולד של השחר: רווחיות החברה גבוהה מהמקובל בעולם

בדיקת משרד הכלכלה חושפת את שיעורי הרווח החריגים בשוק הממרחים המתוקים בישראל, ואת התוצאות של שוקולד השחר והדיבידנדים שחילקה למרות שטענה שהיא נמצאת במאבק הישרדות

חקירה שנפתחה באוגוסט האחרון בעקבות תלונה שהגישה יצרנית השוקולד השחר העולה נגד יצרנית ומשווקת ממרח השוקולד נוטלה ומגיעה כעת לסיומה, מאפשרת הצצה לרווחיות הגבוהה בתחום ממרחי השוקולד.

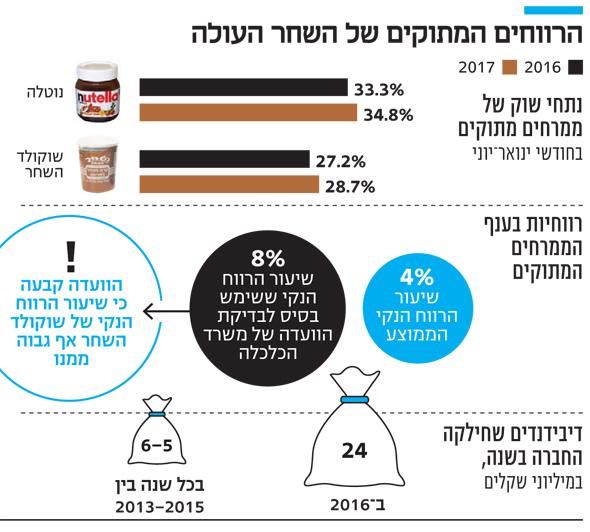

לפי מידע שהגיע לידי "כלכליסט", משרד הכלכלה החליט לדחות את התלונה של שוקולד השחר בהתבססו על מידע לפיו הרווחיות הגולמית של שוקולד השחר גבוהה משמעותית מהממוצע בענף, העומד על 37%. בנוסף, לפי המידע, החברה הגישה למשרד דו"חות לפיהם הרווח הנקי שלה ירד, אך זה הושג רק בשל עליית הוצאות שכר ההנהלה והעמסת הוצאות פרסום חריגה רק על ממרח השוקולד. זאת ועוד, חקירת המשרד מצאה כי הרווחיות הנקייה של שוקולד השחר גבוהה מ־8%, בעוד הממוצע הענפי עומד על 4%.

"רווחיות גבוהה מהממוצע בענף הישראלי והעולמי"

לפני כשנה הגישה חברת השחר העולה למשרד הכלכלה תלונה נגד חברת פררו האיטלקית, יצרנית נוטלה, בטענה שהחברה הבינלאומית נוקטת בישראל אסטרטגיית תמחור נמוך מבעולם במטרה לחסל את היצרנית המקומית. בהחלטה שקיבל לאחרונה קבע דני טל, הממונה על היטלי סחר במינהל היבוא שבמשרד הכלכלה, כי "לסיכום בחינת הנזק למתלוננת (שוקולד השחר - נ"ק), לא מצאתי כי התלונה לקיומו של נזק משמעותי בתקופה הנה מוצדקת ובמידה ולא יתקבלו נתונים חדשים אשר יציגו תמונה הפוכה, יהיה די בכך לשם סגירת החקירה ללא המלצה חיובית להטלת היטל".

לאחר חקירה ממושכת שערך, קבע טל כי הטענות של השחר העולה שמעלות חשש להישרדות החברה רחוקות מרחק שנות אור ממצבה הכלכלי והפיננסי הנוכחי. "בניתוח הפרמטרים השונים המשמשים אותנו לבחינת הנזק הממשי לכאורה, נתתי משקל למצבה הפיננסי ולתוצאותיה העסקיות של החברה המתלוננת. תוצאות אלה נמצאות הרבה מעל לממוצע בענף המזון בתעשייה המסורתית, הן בהשוואה לחברות ישראליות מענף המזון והן בהשוואה לחברות בינלאומיות אחרות. כפי שהדבר בא לידי ביטוי בנתח השוק שלה ובשיעורי הרווחיות הגבוהים שלה. הדבר מעיד על העדר סביבה תחרותית מספקת", כתב טל בהחלטתו.

החברה, בבעלות משפחת וידברג, הציגה לטל את נתוני הרווח הנקי שלה במחצית הראשונה של 2016, אך זה לא נחשף בהחלטת המשרד. מה שכן נחשף זו העובדה כי מדובר בשיעור גבוה מאוד ביחס לרווח הנקי הממוצע בענף הבינלאומי, שעומד על 4%. "למרות שמדובר בשיעור רווח נקי מאוד גבוה טוענת השחר העולה כי התחרות הטורפנית של חברת פררו הביאה לנזק בהשוואה לשיעורי רווחיות אשר מהם נהנתה בעבר. עם זאת, ניתוח הדו"חות הכספיים של החברה מעלה תמונה שונה לחלוטין.

| |||

"שיעור הרווח הגולמי של חברת השחר העולה לא רק שלא פחת, אלא אף עלה בשנת 2016 לעומת השנים הקודמות והוא גבוה מאוד יחסית למקובל בענף (הממוצע הענפי בעולם עומד על 37% בלבד). הירידה בשיעור הרווח התפעולי והנקי נובעת מהשפעת עליית הוצאות שכר הנהלה והעמסת הוצאות פרסום חריגה רק על מוצר התלונה במהלך הרבעון הראשון של 2016. כלומר, לא ניתן לשייך את הירידה בשיעור הרווח הנקי למדיניות מחירים טורפנית של החברה הזרה כפי שטוענת המתלוננת".

טל מצא כי בפרוטוקול האסיפה הכללית של חברת השחר העולה מיום 2 בדצמבר 2015, הדגיש אבנר וידברג, דירקטור בחברת השחר העולה, כי במהלך השנים האחרונות חלה ירידה בעלות חומרי הגלם של ממרח השחר באומרו "חומרי הגלם הם מאוד מאוד זולים, שנים כבר לא היו כל כך זולים... כל חומרי הגלם ירדו, החלב ירד בצורה משמעותית. גם השמנים וגם הסוכר, כל דבר שאנחנו שייכים אליו, כל דבר שמתייחסים אליו ירד בצורה קרדינלית והמחיר נעשה בתמחיר שהמחירים היו יותר גבוהים".

טל מציין עוד כי על רקע הרווחיות הגבוהה של השחר, היא עצמה לא באמת ראתה בממרח נוטלה איום "רציני", או גורם בשוק המסב לה נזק. כך, במהלך האסיפה הכללית מיום 19 בינואר, 2016, נאמר "... אל תפחדו מנוטלה... מוצר מעל 64 מיליון (שקל, מחזור מכירות — נ"ק) אם יש לו רווח של 20 מיליון, לא מאיימים עליי... ב־ 20 מיליון קשה מאוד שאני אפסיד. האיום הוא לא רציני...".

טוענת לנזק ומחלקת 24 מיליון שקל דיבידנד

מצבה הפיננסי המצוין של החברה בא לידי ביטוי גם בחלוקת דיבידנדים נרחבת לבעלי המניות. במהלך התקופה בה טענה השחר העולה לנזק המאיים אף על עתידה והישרדותה של החברה, חילקה החברה דיבידנדים בהיקפים שבין 5–6 מיליון שקל בכל שנה בשנים 2013–2015. החברה אף הגדילה לעשות והודיעה בתחילת 2016 על חלוקת דיבידנד של 24 מיליון שקל לבעלי המניות, החלטה שבאה באותו רבעון שבו היא התלוננה על פגיעת שיא מצד חברת פררו ולצניחה חדה ברווחים ובמכירות כתוצאה ממחירי היצף. נתונים אלו השיג טל מתוך פרוטוקולים שהוגשו לבית המשפט במסגרת תביעות בין בעלי החברה.

טל הוסיף וקבע כי גם ההחלטה של החברה להגדיל במהלך שנת 2016 את שכר מנהליה הבכירים מ־39 אלף שקל בחודש ל־60 אלף שקל בחודש, מעלה תהיות בנוגע לצורך בהיטל היצף שיגן עליה. "ייפלא בעיניי כיצד חברה הנלחמת על הישרדותה וטוענת לנזק שמטיל ספק על המשך קיומה כתעשייה ישראלית, מעלה את שכר מנהליה הבכירים בלמעלה מ־50%? וכל זה לאחר העלאה קודמת ומשמעותית בעלויות שכר ההנהלה בשנת 2015", כתב טל.

בדיקת משרד הכלכלה קבעה כי אין בתקופה הנסקרת מצב של דיכוי מחירים וכי מחיר המכירה בפועל של השחר נותר גבוה אף ממחיר המטרה (סך עלויות הייצור, בתוספת הוצאות שיווק, הנהלה וכלליות וכן רווח נקי סביר של 8% - נ"ק). זאת ועוד, מבדיקת נתוני המכירות עולה עוד כי מכירות החברה כמעט ולא נפגעו. מלבד ירידה במכירות ב־2014, מכירות החברה ב־2015 ובמחצית הראשונה של 2016 נותרו דומות. גם היקף המכירות של שוקולד השחר בערכים כמותיים היה די יציב בשנים 2013–2015 ואף עלה במעט. "חברת השחר מתלוננת על פגיעה בנתח השוק שלה, אולם מבדיקתנו עולה כי נתח השוק של השחר העולה ירד מ־ 35.9%במאי 2015 ל־32.9% במאי 2016 בעוד שנתח השוק של פררו עלה מ־52.0% ל־54.6% באותה תקופה. מדובר בשינוי מתון הרבה יותר מן הנטען בתלונה".

לאחר פרסום ההחלטה, צפוי סבב של קבלת תגובות מהצדדים ויתכנו בדיקות נוספות, לאחריהם תפורסם החלטה סופית.

משוקולד השחר נמסר: "תמוה בעינינו כי נתבקשנו להגיב עוד בטרם קיבלנו את הודעת משרד הכלכלה. ואף על פי כן, הנהלת שוקולד השחר תמשיך לעשות ככל יכולתה למען התעשייה הישראלית ולמען לקוחותיה".