"הריבית בארצות הברית עולה?בשבילי זה דווקא טוב"

הרבור גרופ ישראל, החברה המקומית החזקה ביותר בתחום הרותח של מקבצי דיור בארצות הברית ("מולטי־פאמילי"), נהפכה לאבן שואבת למוסדיים שמחפשים השקעה בשוק הדיור האמריקאי. המנכ"ל ג'יי צביבל מסביר למה מחירי הבתים בארצות הברית עדיין לא הגיעו למיצוי, ואיך מודל ההשכרה האמריקאי יכול לפתור את משבר הדיור הישראלי

מרבית האמריקאים אולי לא יודו בזה, אולם מאז תום מלחמת העולם הראשונה הם נהפכו לחיות חברתיות: ההתפתחות התעשייתית האדירה ושעות העבודה המרובות שנלוות לה, לצד העובדה שהאמריקאים נוטים לעבור לא מעט דירות בחיפוש אחר עבודה, יצרו בתחילת המאה ה־20 צורת חיים חברתית חדשה: Multi Family Resorts, או מקבצי דיור להשכרה.

מדובר במעין קיבוץ קטן שמכיל בתים או דירות להשכרה, בבעלות פרטית אחת שמציעה לדיירים את כל מה שדרוש לצורך מחיה: ריהוט מלא, מועדון כושר, חדרי מוזיקה, מגרשי טניס, חדרי ספא ובריכות מחוממות.

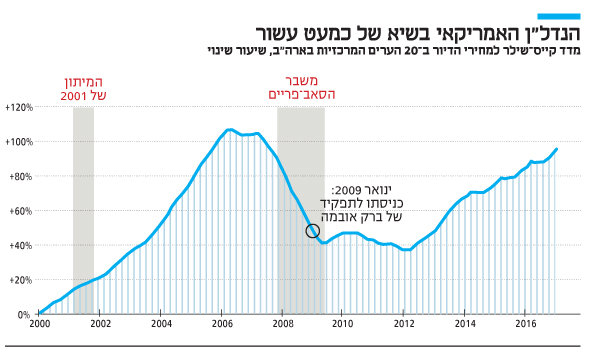

צורת החיים הזאת יצרה מצב שבו האמריקאים פשוט אוהבים לגור בשכירות. זאת, נוסף על העובדה שמחירי הבתים בארצות הברית אינם מפסיקים לעלות מאז המשבר של 2008–2009 (מדד קייס־שילר, שבוחן את מחירי הדיור ב־20 הערים המרכזיות בארצות הברית, נמצא בשיא שכמוהו לא רשם מאז אוגוסט 2007) מושכות לשוק הזה לא מעט משקיעים מרחבי העולם — וגם מישראל: מ־2009 ועד היום, גופי הפנסיה הישראליים כמו מגדל, מנורה, עמיתים, הפניקס ואחרים השקיעו מאות מיליוני דולרים ברכישת מקבצי דיור להשכרה בארצות הברית.

צביבל במשרדי הרבור גרופ ברמת גן. "עליית הריבית דוחקת מהשוק את שחקני התשואה, ואנחנו קונים בזול את הנכסים" צילום: עמית שעל

צביבל במשרדי הרבור גרופ ברמת גן. "עליית הריבית דוחקת מהשוק את שחקני התשואה, ואנחנו קונים בזול את הנכסים" צילום: עמית שעל

לאלו הצטרפו חברות כמו אלקו של גרשון זלקינד, שמחזיקה כיום פורטפוליו של 20 אלף יח"ד בשווי של 2 מיליארד דולר; יצחק תשובה ויקיר גבאי, שמחזיקים פורטפוליו של 11 אלף יח"ד בשווי של 1.14 מיליארד דולר; קרן הגשמה של אבי כץ וחנן שמש, שמחזיקה פורטפוליו של 11 אלף דירות בשווי מיליארד דולר; וקרן משותפת של פסגות ופועלים שוקי הון, עם פורטפוליו של 3,000 יח"ד בשווי של 350 מיליון דולר.

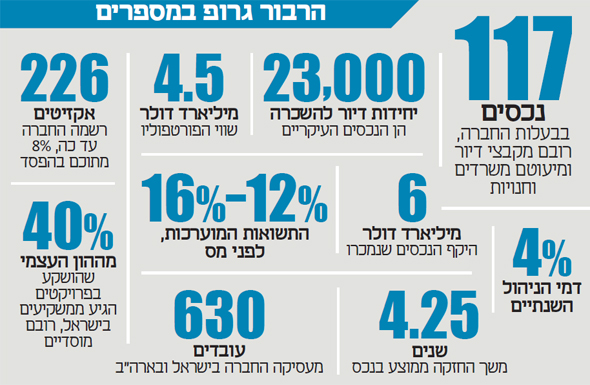

אבל חברת המולטי־פאמילי הגדולה ביותר שפועלת כאן היא הרבור גרופ, שהוקמה על ידי המשקיע האמריקאי ג'ורדן סלואן ומחזיקה פורטפוליו של 23 אלף יח"ד בשווי של 4.5 מיליארד דולר. ב־1998 מיזג סלואן לחברה שלו את BO-DA, חברת השקעות ישראלית בבעלות דיוויד צביבל, פנחס מנדלוביץ ודוד כץ (שנותרו שותפים בהרבור גרופ אינטרנשיונל). הזרוע הישראלית של החברה, מנוהלת מאז 2003 בידי ג'יי צביבל, בנו של דיוויד.

"המצב בארצות הברית נותן רוח גבית להמשיך ולהשקיע בדיור", אומר צביבל בראיון ל"מגזין כלכליסט". "ארצות הברית מצויה בצמיחה, ויותר אנשים רוצים לגור בשכירות; זה שילוב של לא יכולים ולא רוצים לקנות דירות.

"בשנים האחרונות החלו המוסדיים בישראל להבין שבענף הזה רמת הסיכון נמוכה ופוטנציאל התשואה גבוה, ולכן יותר משקיעים נכנסים להשקעה. זה התחיל ב־2010, כשמנורה, מגדל ועמיתים הבינו שהתחום הזה בטוח".

מדוע נהפך התחום לטרנדי כל כך?

"בגלל הסיכון הנמוך. בנדל"ן, רמת הסיכון הכי גבוהה היא בתחום הריטייל (חנויות להשכרה): אם דייר עוגן במתחם מסחרי נעלם, אי אפשר להסתיר את זה; מהר מאוד שאר החנויות לידו יהיו חשוכות, וזה יכול להביא לנטישה המונית. ברמת סיכון נמוכה יותר נמצא תחום המשרדים, שבו אתה יכול להרשות לעצמך ששתי קומות ייעלמו משוכרים. תחום המולטי־פאמילי נמצא ברמת סיכון נמוכה עוד יותר: אם בפרויקט של 400 יח"ד יש לך 40 שהתרוקנו, אתה תעשה שיפוץ קל, תכניס מיקרוגלים חדשים ותמצא דיירים חדשים בלי בעיה. המוסדיים, שמנהלים כספי עמיתים, אוהבים את זה".

מקבצי דיור של הרבור גרופ

מקבצי דיור של הרבור גרופ

הישראלים משתלטים על מה שהאמריקאים מוכרים?

"אין ספק שלא מעט ישראלים מבצעים בארצות הברית עסקאות שלא מתאימות להון שלהם, אבל אין נהירה ישראלית ואין תופעה של ישראלים שמשתלטים על השוק האמריקאי, ממש לא.

"אגב, לא רק הישראלים קונים אלא גם האמריקאים: מאז תחילת הפעילות שלנו ועד היום מכרנו נכסים בשווי של 6 מיליארד דולר, ולא מכרנו לישראלים אלא תמיד לאמריקאים או לזרים אחרים".

"לשחקני ערך הריבית לא משנה"

הרבור גרופ מעסיקה בישראל ובעיקר בארצות הברית כ־630 עובדים, שמתמקדים בניהול 117 הנכסים של החברה — מרביתם מקבצי דיור להשכרה, ולצדם כמה בנייני משרדים וחנויות להשכרה.

מקבצי דיור של הרבור גרופ

מקבצי דיור של הרבור גרופ

בניגוד לקרנות השקעה פרטיות, כמו קרן הגשמה או קרן אינטו של ערן רוט ודב קוטלר, הרבור גרופ חובשת הן את הכובע של היזם שמאתר את הפרויקטים, והן את הכובע של גיוס המשקיעים. כדרך קבע היא משקיעה תמיד 5% מההון העצמי בכל עסקה; כלומר, מתוך שווי הנכסים הכולל שלה, שנאמד כיום ב־4.5 מיליארד דולר, מיליארד דולר הוא הון עצמי שהושקע על ידי משקיעים, ו־5% ממנו (50 מיליון דולר) החברה העמידה ממקורותיה העצמיים.

כ־40% מההון העצמי של הרבור גרופ שהושקע בפרויקטים (400 מיליון דולר) הגיעו ממשקיעים ישראלים: 70% מכך מגופים מוסדיים (החברה ביצעה עסקאות בארצות הברית יחד עם גופי הפנסיה של מגדל, הראל, מנורה, עמיתים, כלל, הפניקס ומיטב דש), והיתר ממשפחות עתירות הון.

"גם שכר הדירה יעלה"

הרבור גרופ עובדת בעיקר בדרום־מערב ארצות הברית, במדינות טקסס, אטלנטה, פלורידה ומרילנד. האסטרטגיה שלה היא הקמת נכס חדש או רכישה ושיפוץ, החזקה ל־4.25 שנים בממוצע, ומכירה. עד היום ביצעה החברה 226 אקזיטים מפרויקטים, 8% מתוכם בהפסד. רשות ני"ע אוסרת עליה לפרסם תשואות ממוצעות, אולם על פי ההערכות התשואות שלה מהפרויקטים מגיעות לכ־12%–16% לפני מס, אך בניכוי דמי ניהול (שהם כיום 4% לשנה).

בתקופה האחרונה הריבית בארצות הברית החלה לעלות: כיום היא נעה סביב 0.75%–1%, וצפויות עליות נוספות. האם שוק הדיור האמריקאי הגיע למיצוי?

"ממש לא. אם הריבית תעלה בגלל אינפלציה, אז נראה גם עלייה בשכר דירה.

"במגורים להשכרה הסכם השכירות הוא 12 חודשים, בניגוד לבניין שבו יש הסכם שכירות של עשר שנים וכל יום שכר הדירה שלי כמשקיע נשחק. לכן, במשך השנה תראה אצלנו עלייה בשכר דירה. אם שכר הדירה עולה אז מחיר הדירות יעלה.

"נוסף על כך, הפער היום בין התשואה על שכירות לדירות בישראל, לבין אג"ח ממשלת ארצות הברית לעשר שנים, הוא בערך 3%. התשואה היום של אג"ח אמריקאית לעשר שנים היא בערך 2.5%, כך שאנו מדברים על תשואה של 5.5% על שכירות בארצות הברית. כלומר, יש עוד מקום לעליית ריבית, ועדיין אפשר להרוויח בתור משקיע.

"עליית ריבית גם משחקת לטובתנו מכיוון שיש לא מעט שחקני תשואה, כאלו שקונים נכס בלי להשביח אותו רק בשביל לקבל את הפער בין עלות הכסף שלהם לבין התזרים שהם מקבלים. אלו בדרך כלל יוצאים מיד מעסקאות כשהריבית עולה והתשואה שלהם נשחקת. אנחנו מנצלים את זה וקונים מהם בזול את הנכסים, וגם משביחים אותם בזול".

אבל גם עלויות המימון שלכם מתייקרות. מדוע אתם נכנסים למקום שבו אנשים אחרים מוכרים?

"כי אנחנו לא שחקני תשואה ולא זקוקים לתזרים. אתן לך דוגמה: נניח שאתה מאמין בשוק הנדל"ן של תל אביב וקונה דירה שם. אתה תקנה אותה לא בגלל התשואה על שכר הדירה, שנע היום בתל אביב סביב 2%, אלא מפני שאתה מאמין ששווי הבית יעלה בעוד כמה שנים.

"מצד שני, יבוא מישהו עם תוכנית חיסכון ויגיד, 'אני לא אשקיע כסף כדי שאולי פעם ערך הנכס יעלה; אני רוצה לראות קופון עם תשואה שוטפת, כלומר תזרים מזומנים מהנכס, כבר בעוד שנה'. איפה שהשחקנים הקטנים יוצאים, נכנסים הגדולים.

"אנחנו, כחברה גדולה, לא מתעניינים בתזרים השוטף מהנכס, אלא מוכנים להחזיק אותו לתקופה ארוכה יותר. אנחנו מסתכלים על ערך, לא על תזרים, וכשאתה מחפש ערך הדרישות שלך הן אחרות".

"רק המוסדיים יפתרו את משבר הנדל"ן בישראל"

שוק הדיור להשכרה בישראל רחוק מלהיות קרוב לזה האמריקאי. נוסף על החברה הממשלתית דירה להשכיר, שמקדמת פרויקטים של דיור להשכרה מפוקחת, ומלבד קרן הריט מגוריט, שרוכשת פרויקטים של דיור להשכרה — אין גופים מוסדיים שמחזיקים בפרויקטים של דיור להשכרה. הסיבה היא התשואה הנמוכה שמגלמת השכירות בישראל על דירות להשכרה, שנעה סביב 2%–3% ולרוב אינה עולה על עלות המימון.

אתה מכיר את שוק הדיור האמריקאי היטב, וחי בישראל. מדוע לא מתפתח כאן שוק דומה?

"אין היום חלופה אמיתית לבעלות של דירות בישראל. מחירי הקרקעות בישראל גבוהים והתשואות נמוכות; מי שעושה את זה אלו רק אנשים שהתמנפו. עד שהמדינה לא תתערב ותציע קרקעות מוזלות למגורים בשכירות, לא יהיו שחקנים מוסדיים בתחום הזה. אבל כשיהיו עוד פרויקטים כאלו, אנשים יראו את ההבדל ויבינו שעדיף לגור בשכירות ולא בבעלות".

מה לגבי פיקוח על שכירות, במודל שדומה לזה שבארצות הברית?

"זה בעייתי. הפיקוח מלאכותי, ומאוד קשה לקבוע מחיר נכון. בניו יורק יש דירות ששכר הדירה בהן הוא 15 אלף דולר בשנה והדיירים בפיקוח משלמים 5,000 דולר. זה מצב מעוות שלא יחזיק לאורך זמן. כשיש מגבלות על שכר הדירה קשה למצוא מישהו שיסכים לנהל את הנכס ברמה גבוהה. מה גם שבישראל התשואה על שכר הדירה נמוכה מאוד. המחירים מאוד גבוהים ולכן לא הגיוני לעשות כאן שכירות מפוקחת. נעים לדבר על זה, אבל זה לא ריאלי".

אז מה כן צריך לעשות? מה הרגולטור הישראלי צריך ללמוד מארצות הברית כדי להגדיל את המגורים בשכירות?

"תחרות. לבנות פרויקטים של שכירות, אבל לא שכירות מפוקחת. הממשלה צריכה לעודד שוק שכירות מוסדי בישראל. מגוריט קונה דירות, אבל היא לא יזמית. הכסף הגדול בישראל נמצא אצל חברות הביטוח והפנסיה, והמדינה צריכה לשחרר לחברות האלו קרקעות לפרויקטים של דיור להשכרה. בישראל — לבנות זה מסוכן, ולכן אתה חייב לתת תמריצים. המדינה צריכה להשקיע ולתת את הקרקעות במחירים זולים, כדי ליצור שוק שיהיה אלטרנטיבה אמיתית לבעלות".

למה בארצות הברית, בניגוד לישראל, התשואות על שכירות גבוהות כל כך?

"המחירים בישראל עלו מאוד ומחירי השכירות לא עלו בהתאם. בארצות הברית, מנגד, מחירי הבתים עלו באופן מתון יותר מאז המשבר של 2008, והשכירות ממשיכה לעלות".

יש לכם כוונות לצאת לפעילות חדשות? אולי לצאת לאזורים חדשים?

"אחרי הברקזיט נכנסנו ללונדון וקנינו מקרנות הריט חנויות מסחריות שם. בישראל הסתכלנו על פרויקט אחד להשכרה בדירה להשכיר, אבל ראינו שהתשואה שם לא עובדת. ארצות הברית היא המקום הכי טוב להשקיע בו בדיור כיום. יש נזילות.

"אנחנו רוצים להעמיק את הפעילות שלנו בתחום של ההלוואות לנדל"ן, תחום שנכנסנו אליו ב־2009. ראינו שיש ירידה בתיקי ההלוואות, כשהערך שלהן ירד והריביות עלו. הסתכלנו על הנדל"ן, וחלק מזה הוא בניינים שלנו. ראינו שיש לבניינים יכולת לשרת את החוב, ולכן החלטנו לרכוש את ההלוואות האלו. לפני ארבע שנים התחלנו לתת הלוואות בעצמנו. הרציונל פשוט: הנכס יכול לרדת ב־20%, אבל אנחנו יכולים להבטיח את הכסף שלנו מכיוון שיש לנו אפשרות להשתלט על הנכס בכובע שלנו כבעלי חוב, במקרה שערכו יורד".

"בחנו 1,400 עסקאות. עשינו 10"

יש עלייה מצד המוסדיים בהתעניינות בעסקאות במולטי־פאמילי?

"היתה עלייה מאוד גבוהה בשנים 2010–2015. בשנתיים האחרונות קצב העלייה התמתן, אבל אין ירידה".

אז כנראה המוסדיים מזהים סכנה במחירי הדיור בארצות הברית. אתה לא רואה סכנה כזו?

"לא במולטי־פאמילי. בארצות הברית יש מחסור בבנייה, הם לא עומדים בקצב הביקוש, ולכן אני לא צופה ירידת מחירים דרסטית, בטח לא בקרוב. באזורים בריאים מבחינת נתוני מאקרו, אין סכנה של ירידת מחירים נראית לעין.

"כמובן, כל מקום לגופו: כשמטפטף בשוק הנדל"ן בניו יורק, זה טייפון בערים אחרות. בעת הזאת הייתי נשאר במקומות מרכזיים ומפותחים. מה שכן, אפשר לראות היום יותר ויותר אנשים שמחפשים להגדיל את התשואה שלהם והולכים למקומות בעייתיים יותר, כמו דטרויט למשל, שם המחירים זולים והתשואה גבוהה מאוד, אבל גם יותר מסוכן".

אילו איומים אתם כן מזהים?

"עליית הריבית יכולה להשפיע בטווח קצר על שווי הדירות, אבל לא בטווח הארוך. צריך להיזהר גם מבנייה מרובה. דנבר, למשל, היא אזור טוב להשקעה מבחינת דמוגרפיה, אבל בנו שם הרבה דירות ולכן הייתי נזהר מלהשקיע שם".

מה המודל העסקי שלכם?

"משקיע מקבל בחזרה את הכסף שלו עד לתשואה מוגדרת מראש, ואז היזם נהנה מדמי הצלחה שהם בדרך כלל 20% מהתזרים. זה כמו בקרנות גידור וקרנות פרייבט אקוויטי. כלומר, אנחנו כדרך קבע שמים 5% מההון העצמי בכל עסקה, המשקיעים שמים את שאר ה־95%, ואנחנו היזמים של הפרויקט. אחרי שהמשקיעים מקבלים את התשואה שלהם בחזרה, אנחנו נהנים גם מההון העצמי שלנו וגם מהיתרה ברווחים.

על איזה תשואה אפשר לדבר בהקשר שלכם?

"יעד תשואה סביר עבור המשקיעים הוא 10%–15%. השיעור השנתי של התשואה השוטפת מהתזרים מהנכס הוא בערך 7%".

איך אתם מייצרים ערך בדירות שלכם?

"אנחנו מאוד בררנים ובוחרים רק נכסים שניתן להשביח: לעשות שיפוץ, להכניס ריהוט חדש, מכשירים חדשים למטבח, לשפר את הגינון. רק כדי לסבר את האוזן, בשנה שעברה בחנו בערך 1,400 עסקאות ובסוף קנינו בערך עשר".

ובכל זאת, 8% מהפרויקטים שלכם נכשלו. מדוע?

"באטלנטה היו לנו שני בנייני משרדים, אבל בנו הרבה באזור הזה, והרבה חברות עברו לאזור אחר בעיר. לא הצלחנו להשכיר את הנכסים האלו, והרגשנו שאין לנו דרך לחלץ את ההון. ניסינו לקנות את ההלוואה מהבנק ולא הצלחנו. מכרנו את הנכסים בהפסד, וחלק גדול מהאקוויטי נמחק.

"בממפיס היה לנו נכס מגורים באזור שנהיה מאתגר דמוגרפית, ובסוף מכרנו אותו בהפסד. גם בשארלוט היה לנו נכס דומה שנפגע דמוגרפית, השוויים באזור ירדו ומכרנו בהפסד. אבל במגורים זה כמעט שלא קורה: יש לנו סבלנות, אנחנו מחזיקים לאורך זמן, ואם נצטרך להכניס כסף, נכניס".