ניתוח כלכליסט

מחולל הצמיחה העיקרי ברבעון הרביעי: יצוא ענפי ההייטק והתרופות

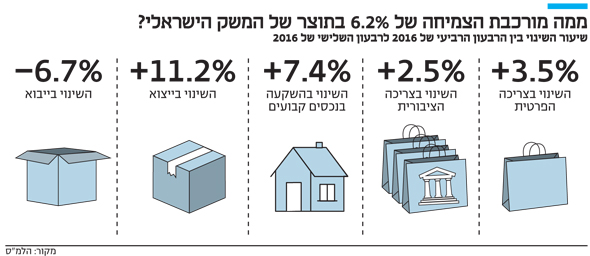

המשק הישראלי התרחב ב-6.2% ברבעון האחרון של 2016 - באותה תקופה הממוצע של 28 מדינות האיחוד האירופי עמד על כשליש מזה; מה הגורמים לכך?

- חדשות טובות לישראל: המשק צמח בשיעור חד של 6.2% ברבעון הרביעי של 2016

- בנק ישראל חייב להעלות את הריבית - גם במחיר של פגיעה בייצוא

- לראשונה מאז אוגוסט 2015: מדד מחירי הדיור רשם ירידה בנובמבר־דצמבר

נכון, הנתונים שעליהם הסתמכה הלמ"ס חלקיים מאוד, ועתידים להתעדכן בחודשים הקרובים שוב ושוב עד שנקבל תמונה פחות או יותר מדויקת. בכל אופן, סביר להניח שגם אם הנתונים ישתנו עם העדכונים השונים, התמונה לא תשתנה מהותית.

בעניין הנתונים הלמ"ס ספגה בשבועות האחרונים כמה מכות תדמיתיות לא פשוטות עקב ליקויים שהתגלו בנתוני הדיור שהיא אוספת ומפרסמת: בנק ישראל טען נגדה שהנתונים הראשונים שהיא מפרסמת נמוכים מהמספרים הסופיים. מלבד זאת, הלמ"ס הודיעה שהיא מפסיקה לפרסם את נתוניהן של דירות על המדף משום שהיא מקבלת נתונים לא מדויקים ממשרד הבינוי.

תרומתה של טבע

אז איך זה קרה? קודם כל, ההתאוששות של היצוא הישראלי. הוא עלה ברבעון הרביעי בלא פחות מ־11.2% (בחישוב שנתי), אחרי התרסקות של 0.8% ברבעון השלישי של השנה שעברה. מה שחיובי במיוחד הוא שהגידול ביצוא נרשם במיוחד בענף ההייטק והתרופות (12.1%) ובענף הכימיקלים והציוד התעשייתי המתוחכם (20.7%), שהיוו את הקטר המרכזי של המשק בשנים האחרונות.

אולי זו ההתאוששות במכירות טבע בבריטניה או שמפעל אינטל מתחיל לחזור ולייצא כמו פעם, את זאת נדע כשיתקבלו נתונים מדויקים יותר. כך או כך, הגידול ביצוא משמח קודם כל כי הענפים הללו נחשבים לכאלה שבהם יש לישראל יתרון יחסי לעומת מדינות אחרות, ומכאן שאפשר להסתמך עליהם לאורך זמן ככאלו שימשיכו למשוך את הצמיחה בישראל למעלה ולהכניס מטבע חוץ למשק. שנית, העובדים בענפים הללו משתכרים שכר גבוה יחסית וזה תמיד חיובי.

הנתונים מראים שהצריכה הפרטית כבר לא מובילה את הצמיחה של המשק. מחוללת הצמיחה העיקרית מאמצע 2015 עד אמצע השנה שעברה החלה לדעוך, והוכיחה שהיא אינה בת קיימא. ברבעון השלישי היא עלתה ב־3.1% בלבד לעומת הרבעון השני, שבו עלתה בשיעור מדהים של 10.2%, וברביעי הסתפקה ב־3.5%, כלומר ברבעון הרביעי הצריכה הפרטית אפילו הורידה מעט את קצב הצמיחה. הצריכה דעכה למרות עלייה של 25% ברכישת מכוניות, בין השאר משום שעל פי נוסחת הצמיחה ככל שהיבוא גדל הצמיחה קטנה.

משה כחלון צילום: אוראל כהן

משה כחלון צילום: אוראל כהן המשק הישראלי מסתמך כבר שנים על ענפי המסחר והשירותים כמי שקולטים הרבה מאוד עובדים חדשים, שאחראים במידה ניכרת לירידה המתמשכת בשיעור האבטלה. למעשה כ־40% מהעובדים החדשים במשק מאז ראשית 2015 נוספו לענפי המסחר והשירותים, בעוד בענפי התעשייה שרר פחות או יותר קיפאון. אם הצריכה תמשיך לדעוך, האם נראה גידול באבטלה? לא מן הנמנע שהתשובה על כך תהיה חיובית, אלא אם התעשייה, והיצוא בראשה, תחזור לקלוט עובדים.

סחרור אינפלציוני

השלכה נוספת שעשויה להיות לצמיחה החדה נוגעת לריבית במשק. בשבוע הבא צפוי בנק ישראל להודיע על הריבית לחודשים מרץ ואפריל, וזו כנראה תישאר ברמה של 0.1% כפי שהיא מאז מרץ 2015. אלא שמשק שצומח במהירות, עם שיעור אבטלה נמוך במיוחד, הוא משק שעשוי "להתחמם" יתר על המידה, כלומר להכניס את האינפלציה לסחרור. זה אולי נשמע כמעט דמיוני אחרי שלוש שנים של אינפלציה שלילית, אבל ההיסטוריה מלאה בדוגמאות על בנקים מרכזיים שלא ידעו לשים את הבלמים בזמן, כלומר להעלות את הריבית לפני שהאינפלציה מתחילה לעלות יותר מדי ולצאת משליטה. סביר להניח שגם בהודעת הריבית הבאה, אי שם באפריל, הריבית לא תעלה. אבל בהינתן שנתון הצמיחה המצוין לא יתעדכן באופן חד למטה, יגבר הלחץ בבנק ישראל להעלות את הריבית, ולו ל־0.25%.

במקרה כזה, באופן אבסורדי, מי שעשויים לשלם את המחיר הם אותם יצואנים שהביאו את המשק עד הלום. ריבית גבוהה יותר משמעה שקל חזק יותר, ושקל חזק פירושו שהיצואן הישראלי יקבל פחות שקלים עבור כל דולר שהוא מכניס. אם להמשיך את הקו הזה — יצואן שקשה לו הוא יצואן שלא מגייס עובדים חדשים. כך שלא מן הנמנע שאם המצב הנוכחי יימשך, נגידת בנק ישראל קרנית פלוג והוועדה המוניטרית, שקובעת את הריבית במשק, ימצאו את עצמם במצב שבו הם צריכים להחליט בין אינפלציה לאבטלה.