23 מיליארד סיבות יש לעידן עופר להילחם על ים המלח

מאז נרכשה השליטה בחברה לישראל על ידי משפחת עופר ייצרה לה האחזקה המרכזית בכיל רווח אדיר של 23 מיליארד שקל. חלקו הגדול מיוחס למחירי האשלג שנסקו וליכולת של החברה להשתמש ביעילות במשאבי ים המלח. בשבוע שעבר המליצה החשכ"לית שלא להאריך את הזיכיון של החברה ב־2030, אך גלגלה את החלטת המיליארדים לחשכ"ל הנכנס רוני חזקיהו

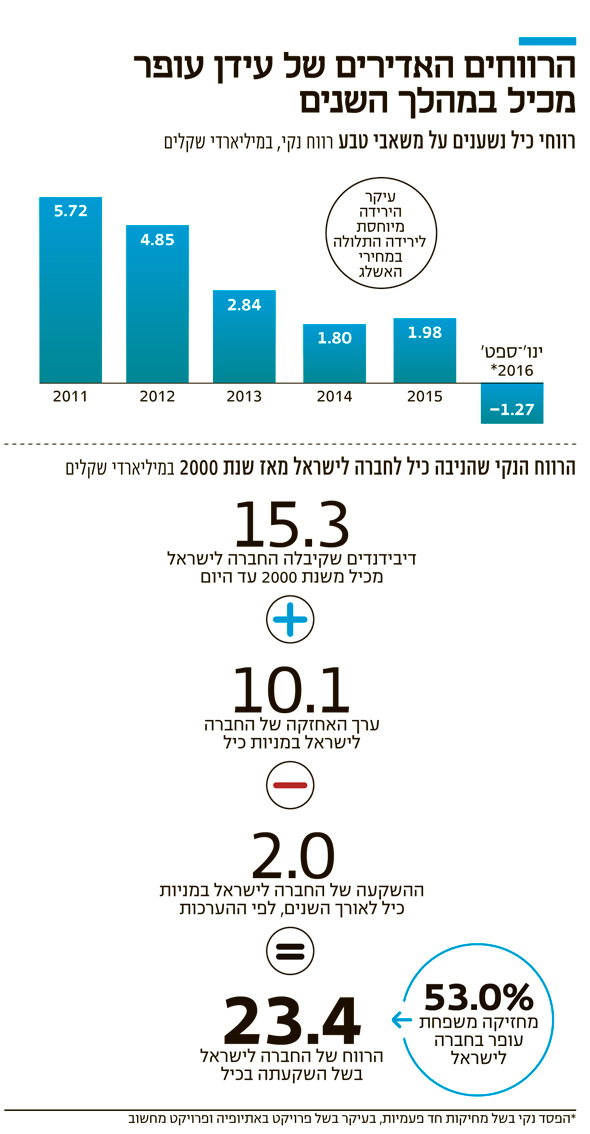

כדי להבין את מרכזיותה של חברת כיל לפורטפוליו העסקים של עידן עופר ובהתאם את החשיבות שיש לסוגיית המשך הזיכיון בים המלח על כיל ועל עסקי הקבוצה בכלל צריך להסתכל על הנתונים הבאים: מאז שנת 2000 ועד היום חילקה כיל דיבידנדים בהיקף של כ־29.6 מיליארד שקל לבעלי המניות שלה. מתוכם, חלקה של החברה לישראל של עידן עופר עמד על כ־15.3 מיליארד שקל. ההשקעה בכיל יצרה לחברה לישראל רווח לפני מס (חלקו על הנייר) של כ־23.4 מיליארד שקל ואפשרה לה לצאת להשקעות בתחומים שונים, חלקן כשלו כמו מיזם המכוניות החשמליות "בטר פלייס".

בשבוע שעבר הודיעה החשבת הכללית במשרד האוצר מיכל עבאדי־בויאנג'ו שהיא ממליצה למדינה לצאת למכרז על הזיכיון לים המלח בשנת 2030 שהיא השנה שבה יפוג הזיכיון הנוכחי. להמלצה הזו של עבאדי־בויאנג'ו אין משמעות אופרטיבית מכיוון שאת ההחלטה בנושא בפועל היא העבירה למחליפה בתפקיד אך היה בה כדי לפתוח רשמית את המרוץ לקבלת הזיכיון הבא על ים המלח. זיכיון שכיל מן הסתם היתה רוצה להמשיך ולהחזיק בו.

למעשה, היתה זו כיל עצמה שדרשה מהמדינה לפני כשנתיים להיכנס עמה, כבר כעת, למשא ומתן על תנאי הזיכיון העתידיים. החברה טענה כי משיקולי ודאות עסקית עליה לדעת האם בכוונת המדינה להמשיך איתה את ההתקשרות ובאילו תנאים. היא ביקשה לדעת למשל, מה יקרה אם המדינה תחליט שלא להאריך לה את הזיכיון ומה יהיה שווי הנכסים שלה לצורך סיום התקשרות שכזה. כלומר בכמה תפצה אותה המדינה על ההשקעות שביצעה במהלך השנים.

בחינה היסטורית של הנתונים יכולה ללמד עד כמה הפכה כיל למוקד רווח עיקרי בקבוצת החברות של עידן עופר ועד כמה מסקנות ועדת ששינסקי 2 שהשיתו מיסוי רווחי יתר על כיל וייכנסו לתוקפן השנה הן משמעותיות. אבל היא מלמדת גם שבכיל ידעו למקסם היטב את הזיכיון שקיבלו לידם ובאמצעות ניהול מושכל ועם רוח גבית של מחירי האשלג, הצליחו להפוך חברה ממשלתית כושלת למוקד רווח כל כך משמעותי.

המדינה החלה בהפרטת מניות כיל בשנת 1992 כאשר הנפיקה 20% ממניות החברה לציבור לפי שווי חברה של 1.2 מיליארד דולר. ב־1995 מכרה המדינה לחברה לישראל בשליטת שאול אייזנברג את גרעין השליטה בכיל, שכלל 24.9% ממניות החברה, לפי שווי חברה של 930 מיליון דולר. בחמש השנים הבאות המשיכה המדינה במכירת מניות כיל בבורסה או ישירות לחברה לישראל כשבמקביל מכרה משפחת אייזנברג את החברה לישראל למשפחת עופר. בשנת 2000 (לאחר שבשנת 1999 עברה החברה לשליטת משפחת עופר), החזיקה משפחת עופר באמצעות החברה לישראל ב־52.2% ממניות כיל. שווי המניות היה אז כ־5.5 מיליארד שקל, ושווי מניות כיל שבידי החברה לישראל באותו מועד היה כ־2.87 מיליארד שקל.

בשנים שלאחר מכן נסק שווי המנייה באופן דרמטי עד לנקודת שיא ביוני 2008, אז הגיעה כיל לשווי שוק של 103 מיליארד שקל. מאז נחתך שווי החברה בין היתר בשל חלוקת דיבידנד אבל בעיקר בשל ירידה במחירי האשלג על רק התפרקות קרטל עולמי בתחום.

מגזר האשלג הוא המגזר העיקרי של כיל וגם מוקד הרווח שלה כך שהוא משפיע ישירות ובאופן משמעותי על מחיר המנייה. ערך השוק הנוכחי של כיל הוא 22 מיליארד שקל וערך האחזקה של החברה לישראל במניות כיל הוא 10.1 מיליארד שקל.

מה הסיכוי שהמדינה תיקח מכיל את הזיכיון

למרות הרושם הראשוני שנוצר בעקבות ההמלצה של החשבת הכללית היכולת של המדינה להחליט חד צדדית על היפרדות מכיל היא מוגבלת. על פי תנאי הזיכיון הקיים לכיל יש זכות סירוב ראשונה מול כל שחקן חדש. כלומר, גם אם המדינה מנהלת משא ומתן עם שחקנים אחרים או מוציאה את הזיכיון למכרז היא חייבת לתת לכיל זכות ראשונים להשוות את ההצעה או לסרב לה. בממשלה לא יודעים האם וכיצד אפשר להתמודד משפטית עם זכות הסירוב הזו שהוענקה לה וגם מכתבה של עבאדי־בויאנג'ו לא פותר את הסוגייה הזו. על הרקע הזה קיים סיכוי גבוה שהזיכיון יישאר בסופו של דבר בידיה של כיל.

אלא שעל רקע הרווחיות החריגה של כיל והעובדה שהמדינה לא צפתה מראש לא את עליית מחירי האשלג ולא שורה של סוגיות אחרות שעלו כנגזרת לזיכיון כמו למשל השאלה כיצד יש למסות את כיל על מוצרים נוספים שהיא מפיקה בים המלח, אפשר לומר בבירור שהפעם המו"מ על הארכת הזיכיון אמור להתקיים וצפוי להתקיים בתנאים אחרים. כלומר, סביר שהמדינה תקשיח את עמדותיה מול החברה כפי שכבר נעשה בשנים האחרונות עם הטלת מיסוי היתר, החרגתה של כיל מחוק עידוד השקעות הון והטלת חלק הארי מהתשלום על קציר ים המלח על החברה.

עד כמה כיל זקוקה לזיכיון בים המלח

ים המלח הוא אחד המקורות הכלכליים ביותר בעולם להפקת אשלג זאת בשל תנאי מזג אוויר נוחים, תנאי אחסון שמאפשרים לחברה לצבור מלאים וקרבה לנמלי הים ולכן האשלג הוא מקור רווח עיקרי לחברה שנחשבת היצרנית השישית בעולם בגודלה של אשלג. יחד עם זאת, מידת הרווחיות של מגזר האשלג תלויה בעוד שני גורמים חיצוניים: מחיר האשלג שכיום עומד על כ־200 דולר (רחוק מה־450 דולר לפני חמש שנים, והביקוש לאשלג.

מכיוון שאשלג הוא חומר גלם עיקרי בייצור דשנים ומכיוון שאוכלוסית העולם גדלה וצורכת יותר מזון הרי שההערכות הן שהביקוש לאשלג רק יילך ויגדל ולכן חשיבותו הרבה לחברה גם בתרחיש של צמצום תפוקות הייצור בידי שחקניות אחרות או הפקה של אשלג סינתטי.

כיל השכילה לפתח בשנים האחרונות בניגוד למתחרות שלה ולשחקניות גדולות בשוק האשלג, מערך ייצור ומכירה של מוצרים שונים שלא מבוססים על האשלג שהם תוספי מזון ייחודיים, מוצרים מעכבי בעירה מבוססי ברום ודשנים ייחודיים אלא שעדיין התלות שלה באשלג גבוהה בין היתר מכיוון שייצרה סינרגיה גבוהה בין האשלג שהיא כורה מים המלח לבין מוצרים נוספים שהיא מייצרת כך שהאשלג מופיע לאורך רכיבים רבים בשרשרת הערך. בתשעת החודשים הראשונים של 2016, 90% מהרווח התפעולי של החברה נבע ממגזרים שאינם מכירת אשלג "טהורה" אך בחלקה מבוססת על אשלג כחומר גלם. הנתון הזה נוטה להשתנות בהתאם לסביבת מחירי האשלג.

קשה מאוד לקבוע חד משמעית עד כמה כיל תיפגע אם לא תפיק יותר אשלג בים המלח בעוד יותר מעשור. "תעשיית האשלג לא נראית היום כפי שנראתה לפני עשר שנים, וככל הנראה גם לא תיראה אותו הדבר בעוד למעלה מעשור, כאשר הזיכיון של כיל יתקרב לסופו", מציין יונתן קרייזמן אנליסט בבנק י-ם ברוקראז'. קרייזמן מוסיף כי "קשה לאמוד מה יהיה מצב השוק בטווח הרחוק וכיצד כיל תנסה למצב את עצמה ביחס לעמדתה כיום כשחקנית בינונית בתעשייה. אם כיל לא תוכל בעתיד להפיק אשלג בים המלח, הרי שחלק מהותי מה־DNA הייחודי שלה ייפגע".

מה הסיכוי ששחקן זר אחר יתעניין בים המלח

התשובה לשאלה הזו תלויה בגורמים רבים ובהם תנאי המכרז כפי שיקבעו בעתיד על ידי המדינה כאשר גם כאן יש משמעות למחיר האשלג בתקופת המכרז הרלוונטית.

עם זאת, כיל מצידה תטען שהידע הייחודי וההשקעות שביצעה בים המלח מורידות את הכדאיות של כניסה לזירה מצד שחקן חדש. יחד עם זאת חסמי הכניסה האלו לא חלים כמעט למשל על חברת פוטאש הקנדית, יצרנית האשלג הגדולה בעולם, שכבר מחזיקה היום ב־13.8% ממניות כיל ומחזיקה גם במכרה בצד הירדני של ים המלח וכבר הביעה בעבר התעניינות בהגדלת החזקותיה בכיל.

כניסה של שחקן זר תיגזר גם מתנאי מניית הזהב של המדינה בחברה. כיום המדינה יכולה להטיל וטו על החלטות שונות של החברה מתוקף מניית הזהב שנתונה לה והיא בעיקר יכולה להתערב בשינויי בעלות בחברה. מניית הזהב היתה זו שאפשרה לשר האוצר הקודם, יאיר לפיד למנוע מיזוג בין כיל לפוטאש.