בלעדי לכלכליסט

בדיקת תיאום ריבית המשכנתאות עולה שלב: רשות ההגבלים דורשת מסמכים

הממונה על הגבלים עסקיים מיכל הלפרין שלחה לכל הבנקים מכתבים ובהם דרישה לקבלת מסמכים של ישיבות דירקטוריון והנהלה שעסקו באסטרטגיית התחרות בתחום המשכנתאות. גם בנק ישראל קיבל דרישה למסירת מסמכים מפורטים בנושא

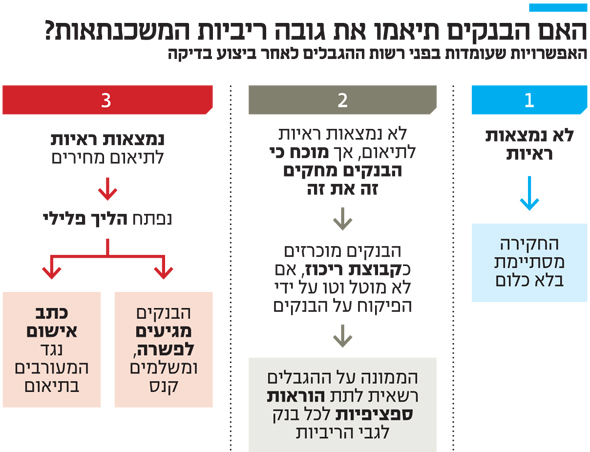

הממונה על רשות ההגבלים מיכל הלפרין החלה בבדיקה מעשית לחשדות לתיאום מחירים מצד הבנקים בשוק המשכנתאות ודורשת מהם בדחיפות שורה של נתונים בתחום. פניה לקבלת מסמכים נעשתה גם לבנק ישראל.

הבדיקה נעשית לאור העליה בריביות ופניות שהגיעו לרשות ובהן טענות על תיאום לכאורה בין הבנקים בהעלאת הריביות.

לכלכליסט נודע כי הלפרין שלחה בסוף השבוע מכתב להנהלות הבנקים, ובו דרשה להעביר עד ל־19 בינואר - כלומר תוך עשרה ימים - עותקים מלאים של פרוטוקולים מישיבות דירקטוריון או הנהלה בשלוש השנים האחרונות, שבהם היתה התייחסות לנושאים כמו מצב התחרות בתחום המשכנתאות, מדיניות תמחור משכנתאות לדיור, יישום הנחיות רגולטוריות בתחום האשראי לדיור, ונהלים הקשורים לקבלת יעוץ משכנתאות לדיור על ידי יועצים חיצוניים.

| |||

בנוסף דורשת הממונה להעביר אליה כל מסמך פנימי, עבודה עסקית, סקרי שוק, וניתוחים אסטרטגיים שבוצעו בבנק בנושא בשלוש השנים האחרונות, ואשר הוצגו לדירקטוריון או להנהלת החברה לרבות פורומים שאחראים על תחום המשכנתאות.

הבדיקה נעשית גם מול בנק ישראל, בהנחה כי העלייה בריביות קשורה ישירות להתערבות הרגולטורית של בנק ישראל, שניסה להקטין את החשיפה של משקי הבית והבנקים לסיכונים מהמשכנתאות. הממונה בודקת אם הבנקים לא "משתמשים" ברגולציה הזו כדי להגדיל את גובה הריביות. המכתב גרם ללחץ לא קטן במערכות חלק מהבנקים.

בחודש נובמבר האחרון הופיעה הלפרין בדיון בפני ועדת הכספים של הכנסת ושם סיפרה כי רשות ההגבלים החלה לבדוק את התנהלות הבנקים למשכנתאות והאם פעלו כקבוצת ריכוז בהעלאת הריביות. "אם חס וחלילה נמצא תיאום, זה יטופל בצעדי אכיפה חמורים", אמרה אז הממונה.

הריבית על המשכנתאות החלה לעלות ביולי 2015 על ידי כל הבנקים, ומאז המשיכה ועלתה. לדוגמה משכנתא של 1.2 מיליון שקל (לדירה בעלות של 1.8 מיליון שקל) שהתשלום הצפוי עליה לאורך תקופת ההחזר היה 1,531,625 שקל, התייקרה בשנה האחרונה ל־1,669,745 שקל, כשההתייקרות בשל עליית הריבית היא 138,120 שקל.

יועצי משכנתאות החלו לדווח בחודשים האחרונים על ירידה בתחרות בין הבנקים, וכי בנקים גדולים החליטו לא להילחם על כל משכנתא. לכן, באופן טבעי, הריבית עולה. במקביל, מוכרים הבנקים תיקי משכנתאות לגופים פיננסים וחברות ביטוח במטרה מוצהרת להקטין את החשיפה לשוק הדיור ולהגדיל את החשיפה לשוק הצרכני, שבו הם אמורים להרוויח יותר באמצעות ריביות גבוהות יותר. העלאה צפויה של הריבית על ידי בנק ישראל צפויה להמשיך ולתמוך בעליית הריבית על המשתכנתאות.