בלעדי לכלכליסט

רשות המסים דורשת מ־HP עוד 3 מיליארד שקל

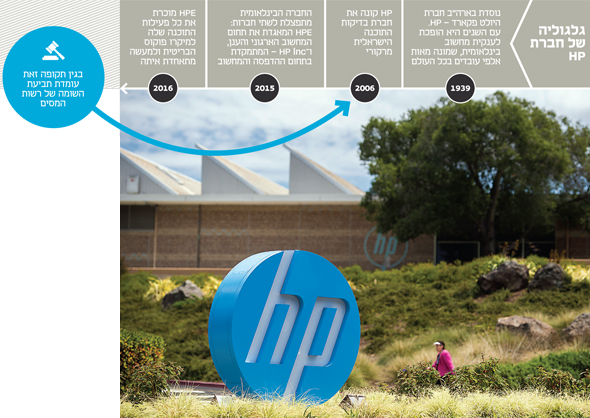

ענקית המחשוב רכשה ב־2006 את מרקורי הישראלית, והתבקשה לשלם מס של 4 מיליארד שקל. במסגרת הדיונים אז הסכימה לשלם 1.5 מיליארד שקל, אלא שכעת נודע כי הרשות דורשת שומה משלימה

רשות המסים דורשת מחברת HP (כיום HPE) לשלם מס הכנסה של עוד כ־3 מיליארד שקל על רכישת הקניין הרוחני של חברת מרקורי בשנת 2006. כך נודע ל"כלכליסט". החברה שילמה עבור הרכישה כבר 1.5 מיליארד שקל.

מדובר בשומת מס משלימה לזאת שהרשות דרשה מהחברה בשנת 2009 - 4 מיליארד שקל — בגין רכישת הקניין הרוחני של מרקורי הישראלית, שעסקה בבדיקה אוטומטית של תוכנה. במסגרת דיונים שנערכו באותם ימים בין הצדדים, הסכימה HP לשלם את הסכום של 1.5 מיליארד שקל עבור הקניין הרוחני. עם זאת, הרשות טוענת שהמס הסופי שהחברה צריכה לשלם גבוה יותר. הפער של חצי מיליארד שקל בין הדרישה המקורית לדרישה המשלימה נובע ככל הנראה מתוספת ריביות והצמדות. במסגרת ניסיון ליישב את המחלוקת בין הצדדים, רשות המסים ו־HP גם פנו להליך גישור בפני מגשרת בינלאומית.

מחלוקת עם רשות המסים

HP רכשה את מרקורי שלה היה קניין רוחני בישראל - התוכנה שלה. אלא ש־HP רצתה שהקניין הרוחני יעבור לחברה זרה ולא יישאר בישראל. ולכן, העברת קניין רוחני מישראל למדינה אחרת היא אירוע המחייב תשלום מס.

צילום: בלומברג

צילום: בלומברג

מחלוקת המס בין הצדדים נחשפה לראשונה ב"כלכליסט" בשנת 2009. התחשיב שביצעה רשות המסים אז הניח כי שווי הקניין הרוחני של מרקורי בישראל התקרב לשווי המחיר ששילמה HP בבואה לרכוש את מרקורי בקיץ 2006 תמורת 4.5 מיליארד דולר. ההנחה ברשות המסים היתה כי מרקורי נרכשה בעיקר בשל הקניין הרוחני שלה, ולכן עליה לשלם מס חברות בשיעור של 25% על עסקה בשווי 16 מיליארד שקל - דהיינו 4 מיליארד שקל.

כאמור, HP הסכימה באותם ימים לשלם על הקניין הרוחני 1.5 מיליארד שקל, וככל הידוע אף העבירה סכום זה למדינה. עם זאת, ומסיבה שאינה ידועה, במס הכנסה סברו שמדובר בסכום הנמוך בהרבה מזה שהחברה צריכה לשלם בפועל. על פי הערכות של גורמים בתחום המס, ייתכן שהדרישה נבעה ממחלוקת על השווי ההוגן של הקניין הרוחני.

בהמשך, החליטה כאמור הרשות להוציא דרישת מס על הסכום הנוסף שלשיטתה HP צריכה לשלם. HP חלקה על דרישת הרשות, והמחלוקת הועברה לגישור אצל מגשרת בינלאומית.

תמורות בחברה־האם

מאז רכשה HP את חברת בדיקות התוכנה הישראלית מרקורי בשנת 2006, עברה ענקית המחשוב הבינלאומית תמורות לא מעטות. בשנת 2015 החליטה מנכ”לית HP מג ויטמן על פיצול החברה לשתי חברות כדי למקד את פעילות החברה: חברה אחת שתתמקד במחשבים ומדפסות - והיא HP Inc - וחברה שנייה שתתמקד בפתרונות, מוצרים ושירותים לתאגידים - שנקראתHPE: HP enterprize. ב־2016 נמשך תהליך פירוק החברה כאשר HPE החליטה למכור את פעילות התוכנה שלה. לאחרונה נחתם הסכם במסגרתו תוקם חברה־בת חדשה שבה שותפות HPE וחברת מיקרופוקוס הבריטית. האחרונה שילמה על חלקה 2 מיליארד דולר. במסגרת העסקה נמכרה גם הפעילות של חברת מרקורי בישראל.

מנהל רשות המסים משה אשר ומנכ"לית HPE מג ויטמן צילום: עומר מסינגר, איי פי

מנהל רשות המסים משה אשר ומנכ"לית HPE מג ויטמן צילום: עומר מסינגר, איי פי

ניסיונות הגבייה של הרשות

רשות המסים עושה בשנים האחרונות ניסיונות רבים לגבות מס מתאגידים גדולים או מבעלי השליטה בהם, ולא תמיד בהצלחה. אחד המקרים הידועים, שנחשף בעקבות עתירת “כלכליסט”, הוא הדרישה לגבות 940 מיליון שקל מיורשיו של איש העסקים סמי עופר שנפטר, שחלש על אימפריה עסקית שכללה את כיל, בז”ן וצים. ההליך הסתיים, לפחות בינתיים, בתוצאה לא ממש מעודדת מבחינת האזרחים משלמי המסים.

באותו מקרה, ובעקבות ערעור שהגיש מנהל העיזבון עו”ד פנחס רובין ממשרד גורניצקי ושות’, הרשות התפשרה והסכימה למחוק את השומות שהתייחסו לשנים 2006-2010 וזאת בתמורה ל-107 אלף שקל בלבד. במסגרת ההסדר נקבע שבית המשפט לא יכריע בשאלה המרכזית שרלבנטית לחבות המס של עיזבונו של עופר - מרכז חייו באותן שנים - סוגיה משפטית שתשליך על הניסיון לגבות מהעיזבון מס על שנת 2011 – השנה שבה נפטר עופר.

מקרה נוסף נחשף לאחרונה בפסק דין של השופט ד”ר אחיקם סטולר, שדחה את דרישת מס הכנסה לגבות מס בהיקף של כ־250 מיליון שקל, במסגרת העסקה שבה נמכר ב־2007 מותג התובלה והשילוח הגדול בישראל פליינג קרגו לקונצרן הבינלאומי דויטשה פוסט. בפסק הדין שלו נדרש סטולר להכריע אם המכירה בוצעה במסגרת תכנון מס לגיטימי או “בוטה”, כלשון פקיד השומה. בסופו של דבר, השופט קיבל את טענת החברה שלפיה העסקה היתה ממוקדת במכירת מוניטין ולא במכירת מניות, ולכן המוכרים — האחים דניאל ואברהם רייק — נדרשו לשלם מס נמוך משדרשה הרשות.

הרשות מנסה לפעול במקביל בשדה הרגולטורי כדי לסתום פרצות מס אותן מנצלים תאגידים. כך למשל היא פרסמה באפריל השנה חוזר לפיו תחל לגבות מס חברות מחברות הטכנולוגיה והאינטרנט הבינלאומיות שפועלות בישראל, כמו גוגל ופייסבוק. החוזר, המהווה פרשנות של חוק מס הכנסה הקיים ואינו מהווה חקיקה חדשה, קבע עמדה חדשה לפיה גם אם עיקר הפעילות של חברה מתבצע באמצעות האינטרנט, אך אם נציגי החברה מעורבים באיתור לקוחות ישראלים, באיסוף מידע וניהול קשרי לקוחות, ואם אתר החברה מוצג גם בשפה העברית, אז החברה צריכה לשלם מס חברות בישראל.

מחברת HPE ומרשות המסים לא נמסרו תגובות.