"הארנק הדיגיטלי יוכל להיכנס לשימוש מלא בתוך שנתיים"

עירית מנדלסון עומדת בראש הוועדה לאמצעי תשלום מתקדמים, שכמעט איש אינו מכיר, אבל עתידה לשנות את הדרך שבה אנחנו עושים קניות. המשימה שלה היא לאפשר לנו בקרוב לשלם בסופר בהצמדת סמארטפון לקופה או לוותר לחלוטין על חברת האשראי

עירית מנדלסון העומדת בראש הוועדה לאמצעי תשלום מתקדמים נמצאת בחזית הטכנולוגית של עולם הפינטק, כמי שאחראית על הטמעתם של אמצעי תשלום וסליקה חדשים - החל מגוגל־וואלט ואפל־פיי, דרך הצמדה של הטלפון לקופה בסופר, ועד לאפשרות לוותר בכלל על כרטיסי האשראי. אם היא תצליח במשימה שלקחה על עצמה, אז זה רק עניין של זמן עד שלחלק גדול מאיתנו לא תהיה באמת סיבה טובה להסתובב עם יותר מדי מזומן. אולי לכל היותר 50 שקל בארנק כדי להגיע הביתה במקרה שגנבו לנו את הטלפון הנייד.

- בנק ישראל ממליץ על הקמת תשתית לארנק דיגיטלי

- פייסבוק תהפוך את אפליקציית מסנג'ר לארנק דיגיטלי

- תשלומים דיגיטליים: החיים אינם פשוטים יותר ללא ארנק

הוועדה לאמצעי תשלום מתקדמים החלה את דרכה עם המלצות ועדה אחרת, זו של מנכ"ל משרד רה"מ לשעבר הראל לוקר, לצמצום השימוש במזומן. הוועדה של לוקר החליטה לצמצם את השימוש בשטרות ומטבעות כדי להילחם בהון השחור, אבל מהר מאוד הבינה שאי אפשר להכריח אנשים לעבור לעבוד באשראי או באמצעים דיגיטליים אחרים מבלי לתת להם עוד אופציות כאלו.

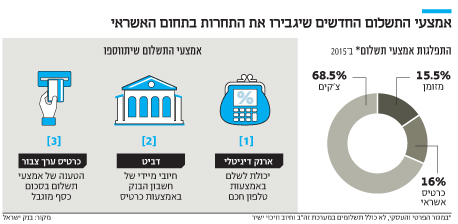

כאן נכנסה לתמונה הוועדה של מנדלסון, שכבר הספיקה לעשות מיני־מהפכה שקטה על בסיס הנחיה שתיכנס לתוקף החל מ־1 בינואר, אז יצטרכו כל בתי העסק בישראל להתחיל להחליף בהדרגה את המסופים של כרטיסי האשראי שלהם לכאלו שנמצאים על תקן EMV — מסופים שאליהם צריך להכניס פיזית את כרטיס האשראי ולהקיש קוד הסודי. בנוסף לאמצעי הבטיחות, יחויבו המסופים לאפשר תשלום ללא מגע בטכנולוגיית NFC. הוועדה הכניסה גם לתוקף את כרטיסי הדביט, שאין בהם אשראי אלא חיוב מיידי של חשבון הבנק.

| |||

שינוי התשתית הטכנולוגית

לפני כשבועיים פרסמה הוועדה להערות הציבור את העקרונות לרגולציה שתאפשר כניסת שחקנים חדשים לתחום התשלומים והאשראי. לדוגמה מי שירצה להיכנס לשוק יצטרך להראות הון עצמי ראשוני של חצי מיליון שקל ומעל זה הון שוטף של 1% מהכספים המופקדים בחשבון התשלומים, יחד עם מתן אפשרות לבנק ישראל לקבוע הון עצמי גבוה יותר בהתאם לסיכונים.

מתי נראה את הכסף המזומן נעלם מהארנקים שלנו?

"בשנים הקרובות, עד חמש שנים לפחות, המזומן לא ייעלם, ולו רק משום שצריך לעשות הרבה מאוד דברים כדי שזה יקרה. יכול להיות שבסופו של דבר הוא ייעלם, אבל לא בזמן הקרוב. זה גם לא קרה בעולם, ולכן אם כבר, אז מדברים על צמצום השימוש במזומן".

אז למה אני לא יכול היום לשלם בישראל עם גוגל־וואלט או אפל־פיי?

"כדי שהארנק דיגיטלי ייכנס לשימוש בישראל, צריך קודם כל תשתית פיזית, כלומר מערכת שיודעת לקחת את התשלום שלך, ולאחר מכן לעשות סדרה של פעולות כדי שהתשלום הזה יעבור אחר כך לבית העסק. עקרונית, היום בישראל יש כבר תשתית כזו, במיוחד עם המסופים החדשים של ה־EMV המכילים בתוכם בנוסף גם את הטכנולוגיה שדרושה בשביל לקרוא את הארנק הדיגיטלי בטלפון הנייד (טכנולוגיה שנקראת NFC, בדומה למכשיר הרב־קו באוטובוסים - מ"פ). אבל צריך מסה קריטית, כלומר שיהיו מספיק מכשירים שיידעו לקרוא את הארנק הדיגיטלי.

"אני מעריכה שתוך שנתיים כבר תצטבר מסה קריטית כזו. כלומר שכמעט בכל מקום יהיה כבר את המסוף החדש. כדי שזה יקרה, צריך שהחקיקה הדרושה תעבור כדי שנוכל לתת רישיונות על פי העקרונות שפרסמנו לפני שבועיים. תזכיר חוק אמור להתפרסם אחרי החגים. זה בכל הקשור לתשתית הטכנולוגית שאנחנו אלו האחראים לספק אותה.

"כמובן שאז הכדור עובר לשוק עצמו שצריך לבחור לפתח את אמצעי התשלום שישתמשו בתשתית הזו, וחברות שמפתחות אפליקציות לטלפון הנייד של תשלום דיגיטלי יצטרכו לחתום על הסכמים עם בנקים או חברות כרטיסי אשראי קיימים".

מנדלסון. "כרגע התשתית הטכנולוגית מתאימה לאמצעי התשלום הקיימים. לכן הבנו כי יש לדאוג לאבטחה. הרי ניתן לגנוב פרטים ממחשב כמו שגונבים כסף מזומן" אוהד צויגנברג

מנדלסון. "כרגע התשתית הטכנולוגית מתאימה לאמצעי התשלום הקיימים. לכן הבנו כי יש לדאוג לאבטחה. הרי ניתן לגנוב פרטים ממחשב כמו שגונבים כסף מזומן" אוהד צויגנברג

לשלם בלי כרטיסי אשראי

כדי שגוגל־וואלט ואפל־פיי ייכנסו לישראל ככל הנראה נצטרך להתאזר בהרבה סבלנות, אבל לא מן הנמנע שעוד לפני כן איזושהי חברת פינטק ישראלית תפתח אפליקציה שתאפשר תשלום דומה בעזרת הטלפון הנייד. אך זהו רק חלק קטן מהעבודה של הוועדה. כאב הראש האמיתי הוא להכין את התשתית הטכנולוגית למה שעוד לא ידוע, או לפחות ידוע כאפשרי תיאורטית אך עוד לא בפרקטיקה. "כרגע התשתית מתאימה רק לאמצעי התשלום שקיימים כיום. בשביל זה לדוגמה הבנו שצריך לדאוג לבטיחות, הרי אפשר לגנוב פרטים ממחשב כמו שיכולים לגנוב לך כסף מזומן, ולזה אנחנו רוצים לתת מענה מהצד של מבצע התשלום. אנחנו גם צריכים לחשוב מי ייתנו שירותי תשלום בעתיד. הרי עד לפני כמה שנים היו רק בנקים וחלק מהעניין הוא לאפשר בעתיד לנותני שירותים אחרים, מסוגים שונים, להיכנס לתחום", אומרת מנדלסון.

כמו מה לדוגמה?

"כמו שימוש במה שאנחנו קוראים לו מערכת תשלומים קמעונאית מהירה, ללא אשראי בכלל. כמו שיש לך ערך צבור ברב־קו שאיתו אתה יכול לעשות שימוש, אז משהו דומה. אתה יכול לשבת מול המחשב, להיכנס לאתר האינטרנט של הבנק ולהעביר כסף לפיקדון שיש לך בנאמנות בחברה שמספקת שירותי תשלום ועם האפליקציה בטלפון הנייד לשלם בסופר או בבית הקפה. זה נועד כדי שעוד אוכלוסיות, חלקן לא יכולות לקבל כרטיס אשראי וחלקן לא רוצות כרטיס כזה, יוכלו לשלם שלא במזומן".

איך העבודה שלך קשורה להמלצות של ועדת שטרום?

"תראה לדוגמה מה שעשינו עם הפרוטוקול הטכני של שוק האשראי. החלטנו שהפרוטוקול החדש, התוכנה שלפיה עובד שוק האשראי, יהיה מודולרי ולא אחיד כמו במצב היום. כלומר שתוכל לדוגמה להקים חברה שעושה רק כרטיסי דביט ותשתמש רק בחלק הספציפי הזה של הפרוטוקול מבלי צורך לקנות את כל החבילה שיש היום. כך עסק יוכל להציע עמלות נמוכות יותר לעסקים קטנים. יחד עם זה, שאר השינויים בתשתית הטכנולוגית והעקרונות לרגולציה שפרסמנו, יגדילו את מספר השחקנים בשוק התשלומים והסליקה".