תקשיבו שנייה

מדוע חוסכים נוטים להתעלם ממידע חדש על השווקים ולהישאר עם תיק השקעות שאינו תואם את רמת הסיכון שלהם? מחקר חדש גילה שאחרי קבלת ההחלטה הפיננסית אנחנו פשוט לא רוצים להתעסק בה שוב

מרבית האנשים הם שונאי סיכון, ואת חסכונותיהם הפרטיים ייטו להשקיע בשמרנות. לכן ד"ר דייבי דישטניק ופרופ' יעל שטיינהרט הופתעו לגלות, לאחר שבחנו מסד נתונים ענק המתייחס להרגלי החיסכון בהולנד, שגם אם החלטת ההשקעה הראשונית שקיבלו החוסכים תאמה את תיאבון הסיכון שלהם לאורך זמן, ואף שרמת הסיכון בשוק עלתה, הם לא שינו את החלטתם. כפועל יוצא מכך רמת הסיכון בחיסכון שלהם היתה גבוהה מאוד ביחס לרמת שנאת הסיכון שלהם.

כאשר הם ניסו להבין מדוע, הם גילו שלא רק שנאת הסיכון של החוסך משפיעה על קבלת ההחלטות שלו, יש להביא בחשבון גורם נוסף והוא מידת הצורך של המשקיע בסגירות ((Need for Cognitive Closure לאחר ההחלטה.

מהו הצורך בסגירות? הנטייה של האדם להחליט, לחתוך ולהסיר את הנושא מסדר היום ולא להרהר בו שוב. אנשים בעלי מידה גבוהה של צורך בסגירות לא מתחבטים או מתלבטים לאחר שמחליטים, גם אם הם נחשפת בפניהם חוות דעת נוספת בנושא.

החוקרים סברו שמידת הצורך בסגירות מושפעת לא רק מאופי האדם, אלא גם מתנאים סביבתיים שמובילים ללחץ, כגון רעש או לחץ זמן. במקרים כאלה, גם אם קיים מידע חדש הרלבנטי עבורם לקבלת ההחלטה, הם מתעלמים ממנו.

| |||

הבדיקה הראשונה: מדוע החלטת ההשקעה שונה משנאת הסיכון?

השלב הראשון במחקר כלל שני ניסויים. בניסוי הראשון התבקשו חוסכים לפרט את העדפותיהם על מבנה תיק ההשקעות על פי שנאת הסיכון שלהם. לאחר מכן צוין בפניהם כי רמת הסיכון עלתה והם נשאלו אם הם רוצים לשנות את התיק. חצי מהנשאלים ביצעו את תהליך השינוי בתנאי רעש — גורם סביבתי שמעצים את הצורך בסגירות.

בניסוי השני קיבלו הנשאלים כסף והתבקשו להשקיע אותו בהתאם לשנאת הסיכון שלהם. הוא יישאר בידיהם בתום הניסוי בהוספת הרווח עליו או בהפחתת סכום ההפסד.

בניסוי זה הם התבקשו למלא שאלון המדרג את מידת הצורך שלהם בסגירות, שכלל שאלות כמו "האם אתה משנה החלטות לאחר שקיבלת אותן?", "האם אתה טיפוס מתלבט?", "האם אתה אוהב דיוק וסדר?". לאחר יום קיבלו המשתתפים בניסוי מידע על עליית הסיכון בשווקים ובקשה לעדכון תיק ההשקעה בהתאם.

ד"ר דייבי דישטניק צילום: mistina Hanscom

ד"ר דייבי דישטניק צילום: mistina Hanscom מה גילו במחקר?

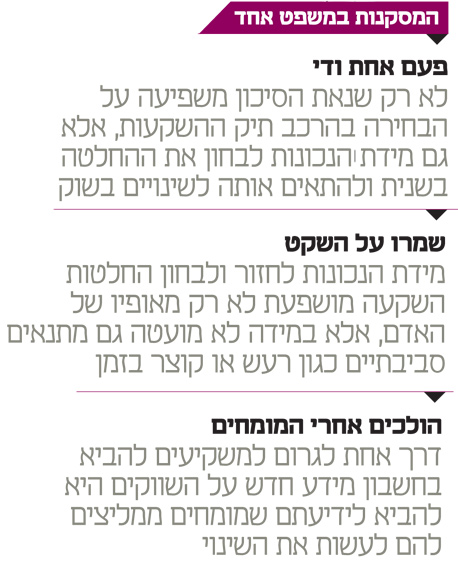

- בשני המקרים אנשים בעלי צורך גבוה בסגירות - אם בגלל הרעש ואם מפני שהעידו על עצמם שהם כאלה - נטו שלא להגיב למידע על עליית הסיכון בשווקים ולהתאים את תיק ההשקעות כך שישקף את מידת שנאת הסיכון שלהם.

- הצורך הגבוה בסגירות הוא תופעה רווחת: האנשים שענו על שאלות הנוגעות לצורך שלהם בסגירות דורגו בסקאלה של 1 (צורך נמוך בסגירות) עד 7. הממוצע והחציון של הצורך בסגירות היו 4.3.

הבדיקה השנייה: איך אפשר להתגבר על כך?

בהמשך נערכו שני ניסויים נוספים שמטרתם להבין אם וכיצד אפשר להתגבר על הנטייה של אנשים בעלי צורך רב בסגירות לא להתייחס למידע חדש ולהישאר עם בחירת השקעה שלא מתאימה להם. בניסוי הראשון מחצית מהמשתתפים לא קיבלו את החלטת ההשקעה הראשונית, אלא ירשו תיק השקעות נתון שמורכב מ־60% אג"ח ו־40% מניות — תיק מסוכן יחסית עבור אנשים שמטבעם לא חובבי סיכון.

בניסוי השני, לאחר קבלת ההחלטה הראשונית, יצרו החוקרים תנאים סביבתיים המובילים לצורך גבוה בסגירות (לחץ זמן), וציינו בפני המשתתפים שלא היו מעוניינים לבחון שוב את ההחלטה למרות השינוי ברמת הסיכון בשווקים כי מומחים בתחום ממליצים בכל זאת לשנות את הרכב תיק ההשקעות.

מה גילו במחקר?

- משתתפים בניסוי שירשו את תיק ההשקעות שינו אותו בהתאם לשינוי ברמת הסיכון בשווקים, גם אם העידו על עצמם שהם בעלי צורך גבוה בסגירות. כלומר, כשזו היתה ההחלטה הראשונה שהיה עליהם לקבל ביחס לתיק, הם קיבלו אותה.

- כאשר ציינו בפני המשתתפים שמומחים מייעצים לשנות את ההשקעה, הם הלכו בעקבות המלצתם.

| |||