המבחן הבא של כחלון: הגבלת הטבות המס שניתנות לחברות הענק

בימים הקרובים תגיש מנכ"לית משרד האוצר את המלצות הוועדה לבחינת החוק לעידוד השקעות הון, רגע לפני פרישתה. הצעת הוועדה להגבלת ההטבות נתקלה בהתנגדותם של מקורבי רה"מ, הטוענים שכלל לא מדובר בהטבות מס. ההכרעה עוברת לשר האוצר

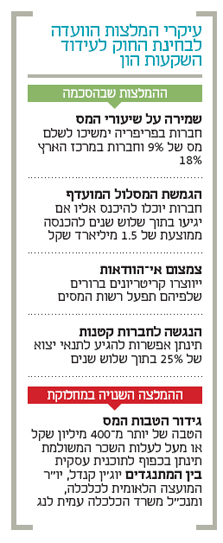

בימים הקרובים תגיש הוועדה לבחינת החוק לעידוד השקעות הון בראשות מנכ"לית משרד האוצר היוצאת יעל אנדורן את המלצותיה. המחלוקת העיקרית בוועדה היתה בשאלה אם צריך להגביל את היקף הטבות המס הניתנות לחברות הגדולות. לפי ההמלצות המסתמנות כעת, היא תמליץ כי חברות שיקבלו הטבת מס שגבוהה מ־400 מיליון שקל ומעלות השכר שהן משלמות ייאלצו ליצור לעצמן "תוכנית עסקית" לצד ועדה המורכבת מנציגים של משרדי ממשלה. ועדה זו תקבע באילו קריטריונים הן צריכות לעמוד — למשל הגדלת היקף המשרות, הרחבת פעילות בענף מסוים או באזור מסוים וכד'.

לעמדה זו, שהובילה אנדורן, היו מתנגדים רבים בוועדה. הבולטים שבהם הם יו"ר המועצה הלאומית לכלכלה יוג'ין קנדל ומנכ"ל משרד הכלכלה עמית לנג, שטענו כי כלל לא צריך לראות בשיעורי המס הנמוכים מתוקף החוק לעידוד השקעות הון "הטבות מס". לטענתם, אם שיעורי המס היו עומדים בגובה של מס הכנסה (26.5%), החברות הללו כלל לא היו פועלות בישראל.

הסכמה על רוב ההמלצות

הוועדה הוקמה לאור ביקורת ציבורית על היקף הטבות המס שניתנות לחברות הגדולות. בעוד היקף ההטבות מתוקף החוק לעידוד השקעות הון שניתן ב־2011 עמד על כ־7.2 מיליארד שקל, 4.2 מתוכם ניתנו לארבע החברות הגדולות טבע, אינטל, כיל וצ'ק פוינט. באותה שנה שונה החוק, אך שר האוצר הקודם יאיר לפיד החליט להקים ועדה שתבחן אם עדיין צריך להגביל את היקף ההטבות הניתנות לחברות הגדולות.

מלבד המחלוקת בנוגע ל"גידור" ההטבה, יתר ההמלצות של הוועדה התקבלו בהסכמה רחבה. הוועדה החליטה שלא לגעת בשלב זה כלל בשיעורי המס, שעומדים על 9% עבור חברות בפריפריה ו־16% עבור חברות במרכז, או 8% ו־5% לחברות במסלול המועדף שכיום רק אינטל נמצאת בו. בין ההמלצות העיקריות תהיה הגמשת המסלול המועדף ומתן אפשרות לחברות שהכנסותיהן נמוכות מ־1.5 מיליארד שקל להצטרף אליו, בתנאי שבממוצע של שלוש שנים יגיעו לסכום הזה (ולא בהכרח בשנה הראשונה כפי שהחוק קובע כיום).

עוד תמליץ הוועדה לצמצם את אי־הוודאות של החברות שנובעת מהחופש הפרשני של רשות המסים. עד היום לרשות המסים היה חופש פעולה בעיקר סביב סוגיות כמו דרישות למספר עובדים מינימלי או קריטריון של היקף הייצור המקומי, שנכון להיות מהווים תנאים לא כתובים להטבות המס. רשות המסים תצטרך לציין זמני תגובה קבועים ומקסימליים לפניות של חברות. זאת משום שהוועדה מצאה כי חופש הפעולה של רשות המסים בתחום פוגע ביעילות התהליך מול החברות.

המלצה נוספת שלא היתה עליה מחלוקת היא הקמת צוות שיורכב מגורמים במשרד הכלכלה, משרד האוצר ורשות המסים שיחפש חברות שמתאימות לפעול בישראל וירכז סמכויות כדי לאשר להן את הטבות המס. כמו כן תעלה ההצעה לקבוע הוראת שעה שתעודד חברות להביא קניין רוחני שרשום בחו"ל לישראל, בכך שהטבות המס יחולו גם על קניין רוחני שפותח בחו"ל ועבר לישראל. זאת בעוד היום ההטבות חלות רק על פעילות שנעשית בארץ.

סוגיה נוספת שעלתה בוועדה היא הצורך להנגיש את ההטבות לחברות קטנות בתחילת דרכן שלא עומדות בתנאי של 25% יצוא. הוועדה תמליץ לאפשר לחברות להגיע לרף היצוא הזה בתוך שלוש שנים ולתת להן את הטבת המס.

שר האוצר משה כחלון. הכדור בידיו צילום: גיל נחושתן

שר האוצר משה כחלון. הכדור בידיו צילום: גיל נחושתן

הכלכלן הראשי יפקח

המלצה נוספת שלא היו עליה הסתייגויות ואומצה מיידית היא להטיל על הכלכלן הראשי באוצר לאסוף נתונים, למדוד ולבקר את השלכות החוק, ולבנות תוכנית מחקר שתאפשר לממשלה ללמוד על השלכות החוק. לפי התכנון, במסגרת אותו ניתוח יידרשו החברות לספק לכלכלן הראשי נתונים שהן אינם מחויבות לספק היום, גם אם הן ציבוריות, והסודיות המסחרית שלהן תישמר.

אנדורן תסיים את תפקידה ב־15 ביוני. הוועדה סיימה את עבודתה כבר לפני כמה חודשים, אך מכיוון שלא היה שר אוצר לא היה למי להגיש את המלצותיה, והוחלט להמתין עד למינויו של שר חדש. ההמלצות יונחו על שולחנו של כחלון שיצטרך להכריע אם לקבל אותן או לא. בעוד חלקן דורש תיקוני חקיקה, חלקן האחר יוכל להיכנס לתוקף כבר עם אישור שר האוצר.