ניתוח כלכליסט

מזרחי טפחות שילם מחיר כבד על התלות הגדולה שלו במדד

הבנק רשם ירידה של 9% ברווח הנקי ברבעון הראשון בעיקר בגלל ירידה של 1.6% במדד, שאליו צמוד רוב הונו. תיק המשכנתאות הגדול במערכת הבנקאית המשיך לצמוח ושיעור המיחזורים זינק ב־69% בשל הריבית האפסית

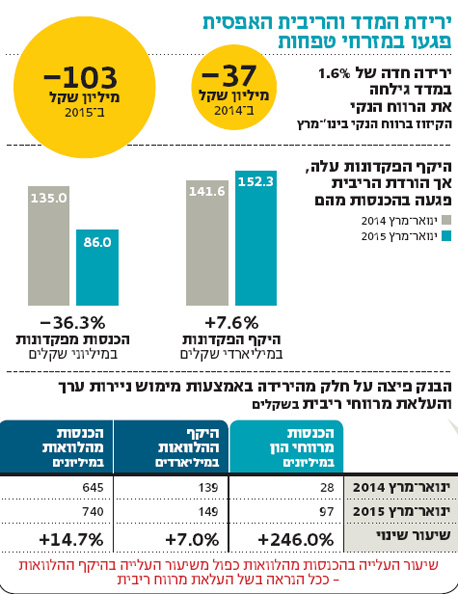

הירידה של מדד המחירים לצרכן וסביבת הריבית הנמוכה פגעו בצורה משמעותית בשורה התחתונה של מזרחי טפחות. הבנק בניהולו של אלדד פרשר סיים את הרבעון הראשון עם רווח נקי של 244 מיליון שקל – ירידה של 9% לעומת הרבעון המקביל אשתקד. הירידה ברווח הורידה בהתאם את התשואה להון שרשם הבנק, ומזרחי שמייצר לרוב תשואה דו ספרתית על ההון, סיכם את הרבעון הראשון עם תשואה של 9.2%. בהתאם למדיניות חלוקת הדיבידנד שאושרה לאחרונה על ידי המפקח על הבנקים, דודו זקן, ולפיה הבנק יכול לחלק עד ל־15% מהרווח הנקי – הבנק הודיע כי יחלק דיבידנד ב־36 מיליון שקל. הבורסה הגיבה בחיוב לדו"ח ומניית הבנק קפצה אתמול ב־2.8%. "כלכליסט" בוחן 5 נקודות עיקריות מאחורי הדו"ח של מזרחי טפחות.

- מזרחי-טפחות: ורטהיים ויתר, וכהונת וידמן כיו"ר הוארכה

- מזרחי טפחות: המדדים הנמוכים הורידו את רווחי הבנק

- הצניחה במדד תגלח למזרחי טפחות שליש מהרווח ברבעון

1.

הירידה הדרסטית במדד מורגשת היטב בדו"חות הבנק. המדד "הידוע" המשקלל את החודשים נובמבר-פברואר ירד ב־1.6% והוריד יחד עימו את הכנסות הריבית של הבנק. "ירידה חריגה כזו במדד היא אירוע שלא ראינו במשק הישראלי מזה כ־9 שנים", ציין פרשר עם פרסום הדו"חות. מזרחי טפחות הוא הנפגע העיקרי במערכת מירידה זו שכן בגלל המבנה מוטה המשכנתאות רבים מנכסיו צמודים למדד. נכון לסוף 2014, ההון הצמוד למדד הסתכם ב־8.38 מיליארד שקל - 72% מהונו של הבנק. בימים של אינפלציה חיובית זה יוצר לבנק הכנסות ריבית נאות ומדד של 1% שנתי יכול לייצר לבנק כ־100 מיליון שקל הכנסה, אולם בימים של מדד שלילי הבנק רושם הפסדים דווקא במנוע הצמיחה העיקרי שלו. ירידת המדד יצרה לבנק הפסד ברוטו של 165 מיליון שקל וגילחה 102 מיליון שקל מהרווח הנקי. בפועל מדובר בהפסד זמני, בסוף השבוע האחרון פרסמה הלמ"ס כי המדד לחודש אפריל עלה ב־0.6% – עלייה שמתווספת לעלייה של 0.3% במרץ ועל כן אם המגמה תמשך, מזרחי צפוי להחזיר את הפסד ההכנסות בעקבות המדד ולרשום רבעון שני חזק.

2.

גם סביבת הריבית הנמוכה נראית היטב בתיק המשכנתאות הגדול במערכת. לפי דו"חות הבנק לשלושת החודשים הראשונים של 2015, היקף המיחזורים זינק ב־69% ואלו הסתכמו ב־1.17 מיליארד שקל. בסך הכל, היקף הביצועים (החדשים והמחזורים) שביצע הבנק ברבעון הראשון הסתכמו ב־6.4 מיליארד שקל – עלייה של כ־21% בהשוואה לרבעון המקביל אשתקד. עם זאת, קצב הצמיחה של הבנק בפעילות המשכנתאות הואטה מעט בשני הרבעונים האחרונים שבהם הבנק רשם עלייה של 1.5% בהיקף התיק אל מול צמיחה ממוצעת של 2.7% ב־6 הרבעונים שקדמו להם. הדבר עשוי לנבוע בעיקר בעקבות ההגבלה האחרונה של זקן מחודש ספטמבר – הוראה שמצריכה את הבנקים להגדיל את ההון העצמי כנגזרת של תיק המשכנתאות. מזרחי הוא הנפגע העיקרי מהוראה זו ועליו להגדיל את ההון עד סוף 2016 בכמעט מיליארד שקל. כך, הלימות ההון של הבנק אמנם עולה, אך יש לה עוד דרך ארוכה. הלימות ההון עומדת על 9.17% לעומת 9.12% ברבעון הקודם אך היעד של הבנק לסוף 2016 עומד על 9.8%. פעילות המשכנתאות הניבה למזרחי טפחות רווח נקי של 106 מיליון שקל – 43% מהיקף הרווח הנקי.

מנכ"ל מזרחי טפחות אלדד פרשר. "ירידה חריגה במדד" צילום: אבשלום ששוני

מנכ"ל מזרחי טפחות אלדד פרשר. "ירידה חריגה במדד" צילום: אבשלום ששוני

3.

במזרחי טפחות לא ישבו בחיבוק ידיים לנוכח המדד הנמוך ותיק האשראי של הבנק המשיך לתפוח. בשנים האחרונות מזרחי הוא הבנק הצומח ביותר באשראי וברבעון הראשון של 2015 הוא ממשיך לצמוח באותם קצבים ובכך הגדיל את תיק האשראי הכולל שלו ב־2.1% לעומת ממוצע של 1.8% ב־6 הרבעונים האחרונים. האשראי לעסקים הקטנים בלט בשיעורי הצמיחה ורשם עלייה של למעלה מ־15% בהשוואה לרבעון המקביל.

4.

אך לא רק היקף התיק גדל אלא גם ההכנסות ממנו, במילים אחרות, במזרחי טפחות העלו באופן יחסי את הריביות על ההלוואות ולראיה פער הריבית במגזר השקלי עלה ב־0.1% ל־2.43%. כך, בעוד תיק האשראי הממוצע עלה ברבעון הראשון של 2015 ב־7.2% בהשוואה לרבעון המקביל אשתקד, ההכנסות מאותו תיק עלו ב־15%. תיק האשראי הצרכני לדוגמה עלה במהלך השנה ב־7.1% אך ההכנסות מתיק זה עלו ב־18%.

למעשה, מלבד מגזר העסקים הקטנים, העלייה בריביות על ההלוואות מיוחסת לכל המגזרים כולל המגזר העסקי והמסחרי. מגזר נוסף שם מרווחי הריבית עלו הוא מגזר המשכנתאות ודבר זה עשוי להגרם מכיוון שההון של הבנק התייקר בגלל המגבלה האחרונה של זקן שהובילה את הבנק לגלגל את העלויות הנוספות לצרכן. מנגד, הצד השני של העלייה במרווחי ההלוואות הוא הירידה הדרמטית בהכנסות הריבית מפיקדונות – ירידה שנובעת בגלל הריבית האפסית. כך למשל, למרות עלייה מרשימה של כ־7.6% בהיקף הפיקדונות, ההכנסות מהם צללו ב־36%. סעיף נוסף בו מזרחי משתמש כדי לחפות על הירידה בהכנסות בעקבות המדד הוא רווחי הון. הבנק רשם הכנסות של 101 מיליון שקל כתוצאה ממימוש אג"ח – בעיקר אג"ח ממשלתי – עלייה של 63 מיליון שקל בהכנסות מסעיף זה.

5.

מזרחי טפחות, יחד עם בנק הפועלים, מצוי עדיין תחת חקירת הרשויות האמריקאיות בחשד כי סייע ללקוחותיו האמריקאים להעלים מסים. הבנק ציין כי בשלב זה הוא אינו יודע להעריך את ההפסד הפוטנציאלי בשל החקירה. השפעה עקיפה של החקירה ניתן למצוא בסעיף ההוצאות האחרות שגדל ב־21% ל־121 מיליון שקל. הבנק מציין כי העלייה מיוחסת בין היתר לעלייה בהוצאות פרסום ובייעוץ משפטי. מלבד ההוצאות על הקמפיין השיווקי הארצי שרץ בימים אלו, הכוונה היא גם לעורכי הדין ששכר הבנק לנושא וכן להוצאות לפירמת KPMG שנשכרה לבחון את הנתונים העוברים לרשויות האמריקאיות.