ספרה אחרת

"רגולציה בקרנות הגידור? אנחנו בעד" • "בארץ אנחנו ממוקדים זה זמן בנדל"ן מניב" • "אנחנו בוחנים הקמת קרן רביעית, שתשקיע באמצעות מיזמי אלגוטריידינג"• ספֵרה, חברת קרנות הגידור הגדולה בישראל ומחלוצות הענף המקומי, יוצאת לאור. ראיון בלעדי

אחרי 11 שנים של שתיקה תקשורתית, מייסדי חברת קרנות הגידור ספֵרה, אחת הוותיקות והמוערכות בשוק, החליטו להתראיין. אבל זה בכל זאת לא בא להם בקלות. היה להם נוח עם פרופיל נמוך מתחת לרדאר התקשורתי. הראיון נמשך שעתיים ורוב הזמן השיחה זרמה, אבל מדי פעם השתלט עליה הדנ"א השתקני שלהם וקיבלתי תשובות לקוניות, שמעתי התלבטויות כמה לדבר ולחשוף, ובשביל מה זה טוב - לא כי יש להם משהו להסתיר אלא כי הם לא מורגלים במעמד הזה. כשאני שוברת רגע כבד כזה ואומרת שהם מרואיינים לא קלים, כולם פורצים בצחוק.

למה החלטתם לדבר עכשיו, אחרי כל כך הרבה שנים של שתיקה?

"לא רצינו לדבר, ישבנו בשקט הרבה זמן", אומר ישראל מור (61) ומגלגל הלאה את תפוח האדמה. "דורון, תענה אתה".

"למה החלטנו לדבר? אני חושב שאנחנו רוצים לעזור להתפתחות של הענף הזה בארץ ויש עוד הרבה מה לעשות", משיב דורון ברין (47), ומסתכל לכיוון השותף השלישי, רון סנטור (45).

"אנחנו באופיינו פחות ציבוריים", אומר סנטור, "והחבר'ה מהשיווק תמיד אמרו, 'בואו תצאו החוצה, תעלו את הפרופיל, זה יאפשר לנו לגדול'. תמיד אמרנו 'לא', ועכשיו איכשהו כופפו לנו את היד".

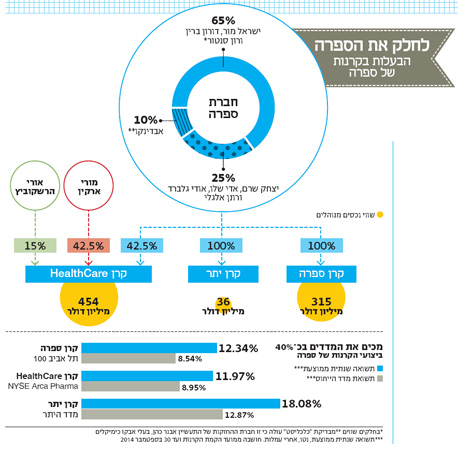

טוב שכופפו להם את היד. בראיון הראשון שלהם מור, ברין וסנטור פותחים דלת מעניינת לחברת קרנות הגידור, שמנהלת כ־805 מיליון דולר בשלוש קרנות - כשליש מהנכסים של התעשייה המקומית - עבור משקיעים מוסדיים ופרטיים עמוקי כיסים מישראל ומהעולם. ועל פי הנתונים שהם מציגים, הם עושים זאת בהצלחה: קרן ספרה, הראשונה שקמה מבין השלוש וזו שנושאת את שם הקבוצה, הניבה מהקמתה תשואה שנתית ממוצעת של 12.3%, קרן ה־HealthCare עשתה מהקמתה כ־12% לשנה בממוצע, וקרן היתר הצעירה הניבה עד כה תשואה שנתית ממוצעת של כ־18% — כולן נטו, אחרי עמלות, וכולן עוקפות את הבנצ'מרק, המדדים שביחס אליהם הן מודדות את ביצועיהן.

ודורון ברין. \"כשאתה מנהל סיכונים, אתה צריך להחזיק נזילות גבוהה, להימנע מכל מיני השקעות ולהחזיק הגנות. יש לזה מחיר, ואנחנו מכפרים עליו בסטוק-פיקינג טוב\"")

המפתח לתשואות הוא כנראה בהיצמדות הלא מתפשרת לכללי השקעת ערך (אסטרטגיה שלפיה אומדים את ערכה של מניה דרך ניתוח מקיף של החברה, ורוכשים מניות הנסחרות מתחת לערך הנאמד). "אנחנו לא סוחרי יום ולא עושים כניסות ויציאות מהירות, אלא בונים את המודל הפונדמנטלי מההתחלה", אומר סנטור. "אנחנו נפגשים עם ההנהלות, מנתחים, בונים את המודל העסקי והפיננסי, משווים לענף, בודקים תזרים מזומנים. אין לזה תחליף בהסתכלות ארוכת טווח. יש קרנות שמחפשות מומנטום ואופנות, ואני לא מבקר אותן, יש כל מיני סגנונות. אנחנו מחפשים את האלמנטים הבסיסיים - דברים שנוכל להבין, להתחבר אליהם, להביע עליהם דעה. כשרמת השכנוע שלנו גבוהה, אנחנו לוקחים פוזיציות לשנים ארוכות".

"גם בשכונה גרועה יש בית טוב"

הפריחה הנוכחית של קרנות גידור בישראל - כיום פועלות בענף המקומי כ־90 קרנות - היא טרנד שהגיע לכאן באיחור של כ־20 שנה אחרי הגל הגדול שלהן בעולם; הטרנד הזה מתודלק כעת נוכח הרגולציה המתהדקת בקרנות הנאמנות המסורתיות ובקופות הגמל, שהופכת את קרנות הגידור (שאינן מפוקחות) למרחב פעילות סופר־גמיש. ספרה, מכל מקום, אינה חלק מהטרנד אלא החלוצה שלו. היא קמה ב־2004 כ"קרן הגידור של איציק שרם", כפי שכינו אותה אז, ובצדק. מייסדיה היו אנונימיים יחסית, ונזקקו לפרופיל הגבוה ולקשרים של שרם, שהיה מבעליה של חברת האחזקות הציבורית שרם, פודים, קלנר (שרפ"ק). שרפ"ק יצקה לתוך ספרה את תיק ההשקעות שלה (נוסטרו) כנגד השליטה בחברת הקרנות, והמייסדים התחילו לעבוד: מור וברין היו מנהלי השקעות מנוסים שניהלו אז את הנוסטרו של שרפ"ק. סנטור, חתנו של שרם, היה איש ג'יי.פי מורגן בוול סטריט ואחר כך בישראל, והכיר את מור וברין כשעבדו יחד על עסקאות. בראשית 2004 הם הקימו את חברת ספרה ואת קרן הגידור הראשונה שלה, שפעלה באסטרטגיית לונג־שורט אקוויטי (קניית נייר ערך ומכירה בחסר של נייר ערך אחר, כדי לנטרל סיכונים) על חברות ישראליות, היכן שהן נסחרות.

למה רציתם להקים אז קרן גידור?

ברין: "2001–2002 היו שנים מאוד קשות לשוק, וראינו שאנחנו מסוגלים לקחת מודל של ניהול השקעות לא רק מבחינת תשואה אלא גם מבחינת סיכון, ולעבור שנים מאוד קשות בשווקים בלי הפסדים ועם תשואות יפות בגלל גידורים מתאימים. ואז חשבנו איך הופכים את זה למוצר פיננסי".

חשבתם שהשוק והמשקיעים בשלים לזה?

"לא ידענו. ידענו שהשוק לא מכיר את התעשייה הזו ושנצטרך להיות חלוצים. פנינו בהתחלה למספר מצומצם של משקיעים מתוחכמים ואמרנו להם: 'אנחנו רוצים לעשות תשואה עודפת, בסיכון נמוך יותר, לאורך זמן'. אנשים התחברו למסר הזה, שרלבנטי גם היום, אם הכירו או לא הכירו את עולם הקרנות".

קרן ספרה נוהלה עד 2010 על ידי מור ומאז היא מנוהלת על ידי סנטור, ונכסיה מסתכמים כיום בכ־315 מיליון דולר של משקיעים פרטיים בעיקר. "יש בקרן משקיעים שנמצאים איתנו הרבה שנים", אומר סנטור. "כשהשוק עולה, אנחנו עושים תשואות יפות, וכשהשוק יורד, המטרה היא בדרך כלל לגדר סיכונים ולשמור על הכסף - אם זה באמצעות שורטים על מניות או ענפים מסוימים, ואם זה על ידי שימוש באופציות, כדי להוריד את הסיכון והתנודתיות. ומעל הכל, זו בחירת מניות נכונה". בבחירת המניות עוסקים סנטור ושישה אנשי השקעות נוספים, "חבר'ה מנוסים, עם יותר מעשר שנות ניסיון בממוצע", הוא אומר.

ב־2011 הוקמה קרן היתר, מין אחות קטנה לקרן ספרה, שמנוהלת גם היא על ידי סנטור ונשענת על המומחיות של אותם אנליסטים. "הגיעו אלינו המון הזדמנויות השקעה מחברות קטנות ופחות נזילות, שלא היה עליהן מחקר מעמיק בשוק - חברות טובות ואטרקטיביות מבחינת תמחור שפשוט היו מתחת לרדאר, והחלטנו להקים קרן נפרדת שתתמקד בהן", הוא מסביר. גם הקרן הזו פועלת באסטרטגיית לונג־שורט, וגודלה הוגבל (היא מנהלת 36 מיליון דולר) כדי שתוכל לפעול בגמישות במניות היתר, שהסחירות בהן דלה יותר באופן טבעי.

אתם לא מוכנים לדבר על מניות ספציפיות, אבל באילו סקטורים קרן ספֵרה משקיעה היום?

סנטור: "קודם כל, זה לא בהכרח בינארי. לפעמים בשכונה לא משהו יש בתים טובים. במקרה כזה נעשה שורט על הענף, אבל נעשה לונג על חברה איכותית בתוכו, שלא עשתה את כל העלייה שהענף עשה. כמעט תמיד יש לנו אחזקות בטכנולוגיה. זה ענף שיש לנו לא מעט ניסיון והיכרות איתו".

טכנולוגיה זה עולם גדול. מה מעניין בתוכו?

"חברות שעוברות מתוכנה למחשבים או לסרברים לכיוון הענן והדאטה סנטר. זה מעבר לאופנה, זה משהו שקורה ומשנה את העולם ויש לו המון השלכות, גם על צד הלונג וגם על צד השורט. גם את תחום הסקיוריטי אנחנו מאוד אוהבים. בדרך כלל מוכרים הזדמנות ופה מוכרים פחד, אבל זה תחום מתפתח ויש בו חברות ישראליות עם יכולות ויופי של דברים.

"בשוק המקומי אנחנו ממוקדים כבר תקופה בנדל"ן מניב. כשגורם הייצור הכי משמעותי, הריבית, הולך ויורד, הרווחיות הולכת ועולה. וכששמים את זה מול ההאטה והירידה בשכירויות ובתפוסות, לדעתנו אפקט ירידת הריבית לא מוצה. אלה חברות עם המון חובות, שמתומחרים בריבית ממוצעת שלפיה גייסו בעבר, ואם ממחזרים אותם מייצרים תועלת משמעותית. גם את תחום הגז אנחנו אוהבים ויש לנו בו אחזקה מהותית. המשק עובר טרנספורמציה שלא כולה מתומחרת; גם היא נגזרת ממחיר הכסף, ובכל שנה הסיכון יורד.

"חוץ מזה, יש המון סיפורים ספציפיים בשוק. למשל, ענף הביטוח. אני לא יכול לומר שאנחנו לונג בענף, אבל בתוכו יש חברות טובות שהמודל העסקי שלהן מתחבר עם הנהלה, תוצאות וצמיחה, ואנחנו מאוד אוהבים אותן מול מציאות ענפית שאנחנו פחות אוהבים. וצריך להזכיר את הדולר: יש חברות יצואניות- לא רק חברות טכנולוגיה - עם הנהלה טובה, שאנחנו מתחברים למודל העסקי שלהן, הן ממוצבות היטב ביחס לתחרות והקפידו על מבנה ההוצאות, ועכשיו נהנות מהדלתא שנוצרה בעקבות עליית הדולר".

"עידן של רנסנס באינובציה"

במרץ 2007 הקימה ספרה את קרן HealthCare (ובקיצור HC), בשיתוף עם מורי ארקין, ששלוש שנים קודם מכר את אגיס, חברת התרופות שהקים אביו, לפריגו ביותר מ־800 מיליון דולר. ספרה וארקין מחזיקים כל אחד 42.5% ממניות חברת הניהול של הקרן, ואורי הרשקוביץ, אנליסט ה־HC המוערך, מחזיק עוד 15%.

קרן זו, שפועלת גם היא באסטרטגיית לונג־שורט, יצרה עניין רב בגלל ריבוי הכוכבים: המוניטין של ארקין, השם המקצועי של הרשקוביץ, התשואות הנאות של קרן ספרה והחלומות שנכרכו בתעשיית התרופות. שבע שנים לאחר הקמתה זוהי קרן הגידור הגדולה בישראל ומנהלת כ־454 מיליון דולר. בספרה מתגאים בכך שהקרן השתלבה אשתקד במקום ה־24 בדירוג בלומברג לקרנות גידור בינוניות בגודלן. על פי בלומברג, ב־2012 הניבה הקרן תשואה של 14.8% וב־2013 של 26.1%. עוד גאווה של ברין, שמנהל את הקרן, היא ש־HFR (Hedge Fund Research), חברת המחקר החשובה בענף הגידור, השקיעה בקרן עשרות מיליוני דולרים אחרי בדיקת נאותות שארכה שנה וחצי.

אתם משקיעים רק בחברות תרופות, ולא בתחומי לוויין כמו בתי חולים, רשתות פארמה ובתי אבות.

"נכון. בעינינו סקטור התרופות מאוד אטרקטיבי להשקעה ב־5–10 השנים הקרובות", משיב ברין. "ראשית, אנשים חיים יותר, וכל שנה שמתווספת לתוחלת החיים היא שנה של גיל מבוגר שבו צורכים המון תרופות. שנית, רוב התרופות החדשות הן תרופות ביולוגיות, שלגביהן לא קיים האלמנט של פקיעת פטנט ואיבוד הכנסות של חברות אינובטיביות.

"הדבר השלישי, ופה אצטט את ארקין, הוא שאנחנו נמצאים ברנסנס של אינובציה. כמות הפיתוחים המדעיים שיתורגמו לתרופות בשנים הקרובות חסרת תקדים. יש מנוע מדעי אדיר שמתבסס על הגנום האנושי ומאפשר לפתח תרופות מאוד מדויקות ואפקטיביות, שמותאמות לחולה. לזה תוסיפי את המיזוגים והרכישות שצפויים בסקטור בשנים הקרובות. עשינו על זה עבודה, ונפח העסקאות שהחברות הגדולות יכולות לבצע רק בהתבסס על תזרים המזומנים הפנוי שלהן, הוא מאות מיליארדי דולרים. כשמסתכלים על כל המרכיבים האלה, הסקטור מאוד מעניין להשקעה".

בקרנות HC אתגר בחירת המניות להשקעה גדול מאוד, מפני שהוא דורש הבנה מקצועית בעולמות המדע והרפואה. "יש בעולם כ־3,000 חברות תרופות, והן מצריכות ידע מתמחה", אומר ברין. "כשאנחנו מנתחים חברה, אנחנו מנתחים את כל מה שעומד מאחוריה: את הניסויים הקליניים, את הפטנטים, את ההליך הרגולטורי לאישור תרופה, את הכיסוי הביטוחי שהיא תקבל. זה עולם ומלואו שמכוסה על ידי צוות של שמונה אנשים: שלושה מהם מדענים עם תואר ד"ר, שניים רופאים, ומורי ארקין שמביא 40 שנות ניסיון".

בכמה מניות אתם מחזיקים בסופו של דבר?

"יש לנו בערך 50 פוזיציות בכל נקודת זמן — מחברות מאוד גדולות בשווי של מאות מיליארדי דולרים, ועד חברות של מאות מיליוני דולרים. ויש הרבה חברות שאנחנו עוקבים אחריהן באופן שוטף".

יש פה אלמנט של תעשיית חלום ואופנות. עכשיו כולם רצים עם כסף לאבולה, למשל.

"אנחנו משקיעי ערך, זה הדנ"א שלנו, ואנחנו לא הולכים אחרי אופנות. אבולה — אף אחד לא יודע איך ואם מישהו בכלל יעשה מזה כסף. בעולם שלנו מדענים ויזמים יכולים להבטיח המון דברים על איך הם ישנו את העולם עם התרופה שהם מפתחים, וצריך להיות לזה גיבוי מדעי. אם הלוגיקה המדעית לא מתחברת לנתונים הקליניים, לא נשקיע".

לפני כמה חודשים הרשקוביץ, שהיה הדמות המזוהה ביותר עם הקרן לצד ארקין, הודיע במפתיע על פרישה. השוק אוהב הסברים ברורים לעזיבות כאלה, ואלה לא ניתנו, אף שנראה שמדובר בשילוב של נסיבות אישיות ומקצועיות ופרידה ברוח טובה. "אורי היה איתנו שמונה שנים, הוא היה מאוד משמעותי בהקמה ובהצלחה של הקרן — והיא תמשיך הלאה ותציג תוצאות טובות", אומר ברין בהבעת אמון במחליפו של הרשקוביץ, ד"ר דיוויד מאנו, שהקים כעת את המשרד שלה בניו יורק כדי להתקרב לדופק של התעשייה.

בימים אלה עוברת החברה שינוי נוסף כאשר מנכ"ל חברת הקרנות, אמיר איילון, החליט לצאת לדרך חדשה אחרי ארבע שנים. נוסף על כך, השנה הוקמה פעילות רביעית: ספרה סיסטמטיק, שמנוהלת על ידי בוקי כרמלי, מוותיקי 8200 ולשעבר ראש מערך הסייבר במשרד הביטחון. המטרה היא לנצל את פריחת הסטארט־אפים ופעילות האלגו־טריידינג בישראל כדי לבחור קרנות אמינות ואיכותיות ולהשקיע בתמהיל שלהן. "יש המוני מפתחים בישראל, והרעיון הוא לממש את המוצלחים שבהם באמצעות קרן גידור", אומר מור. "אנחנו בודקים את הביצועים שלהם מבחינת תשואות ואמינות דרך מערכת שבוקי פיתח, ואם זה ייראה לנו, נקים קרן גידור". בשלב הראשון ישקיעו את כספם שלהם כדי לבדוק את המוצר.

"אנחנו לא קרל אייקן"

לענף קרנות הגידור יש תדמית של מערב פרוע שמיועד לבעלי כיסים עמוקים ולב חזק, בגלל תעלולים פיננסיים מתוחכמים ומינוף גבוה. מנהליו נתפסים כטיפוסים תאבי בצע שמטפחים תדמית של מי שאינם מסוגלים להפסיד ומפתחים תחביבים לעשירים בלבד, כמו איסוף מכוניות יוקרה. התדמית הזו נשענת בעיקר על השערוריות שמנפקת וול סטריט (כעת זו קרן SAC של סטיב כהן, שבכיריה הורשעו בסחר באמצעות מידע פנים) אבל משהו מהתדמית הזו מרחף מעל התעשייה בארץ, שנתונה לרגולציה מועטה אף שההשקעה בקרנות מסוכנת יותר. החשש הזה מקבל משנה תוקף נוכח העובדה שבישראל יש רגולציה מועטה על קרנות גידור, אף שהסיכון בהן יותר גבוה. אין גם צורך ברישיון: כל אחד יכול לקום ולהקים קרן גידור.

החברים מספֵרה, באופן לא מודע, מנטרלים כל אחת מהסטיגמות הללו. זה מתחיל במשרדים שלהם, בקומה הרביעית במגדל פלטינום ברחוב הארבעה בתל אביב. זה משרד שעובדים בו, לא חלל סטרילי ומוזיאלי מנקר עיניים שנועד להרשים את המבקרים. השולחנות, גם של שלושת המייסדים, עמוסים בניירת, ועוד ניירת קופצת מהמדפים. חדריהם של המייסדים צנועים, קטנים בכל קנה מידה, לא רק בהשוואה למשרדים רחבי הידיים והמעוטרים של אנשים שמנהלים מאות מיליוני דולרים. הם לבושים בפשטות — ג'ינסים, חולצות פולו צבעוניות. גם בראיון האווירה נעימה וישירה, והם מתאמצים לתת תשובות מלאות וכנות.

העובדה שאין כמעט רגולציה בארץ על קרנות גידור היא יתרון או חיסרון?

"בלי קשר לדרישות בישראל, אימצנו סטנדרטים שנגזרים מכללי ה־SEC (רשות ני"ע האמריקאית), כדי להתאים בצורה הכי מקצועית לדרישות של משקיעים בינלאומיים", אומר סנטור. לקרנות יש, למשל, דירקטורים חיצוניים, כללים לגבי הוצאת מניה ממסחר אם במקרה אנשי ההשקעות נחשפו למידע שאינו ציבורי לגביהן, הגבלת מסחר אישי של העובדים כדי למנוע ניגוד עניינים, ושימוש באדמיניסטרטור חיצוני, סיטיבנק, שמחשב את התשואות, מדווח אותן למשקיעים ומוציא או מכניס כסף מהקרנות. "אם תהיה פה רגולציה, נעשה מה שצריך כדי לעמוד בכללים. בגדול אנחנו רוצים שזה יהיה ענף לגיטימי ומוכר, ואם בשביל זה צריך רגולציה ששומרת ומפקחת על הענף אבל גם נותנת לו לגדול ולהתפתח, אז אני מברך על זה".

ואורי הרשקוביץ, השותפים של ספרה בקרן ההלת'קר. שבע שנים לאחר הקמתה זוהי קרן הגידור הגדולה בישראל, המנהלת כ־454 מיליון דולר")

אתם חושבים שאתם צריכים להיות אקטיביסטים, ולנסות להשפיע על ההתנהלות של החברות שאתם מושקעים בהן?

ברין: "יש הבדל בין להצביע על פי דעתך באסיפת בעלי מניות לבין לנסות לשכנע את בעלי המניות האחרים ולצאת למסע מלחמה בחברה. את הדברים האלה אנחנו לא עושים. זה לא חלק מהמודל שלנו. ברוב המקרים אנחנו לא מעורבים ולא מנסים להשפיע: אם הדרך שהחברה הולכת בה נראית לנו לא נכונה, אנחנו נמכור את המניות. אנחנו צריכים לבחור חברות טובות להשקיע בהן בלונג, לעשות שורט על חברות פחות טובות, ולא ללמד את האנשים איך לעבוד".

סנטור: "אנחנו לא קרל אייקן (משקיע אקטיביסט שמסמן חברות שמעניינות אותו ומוביל מהלכי השתלטות עליהן — קצ"ה). הרגולציה בשנים האחרונות נתנה לבעלי המניות יותר יכולות להשפיע, אבל אנחנו לא מחפשים קונפליקטים. אם יש דברים שאנחנו חושבים שהם הגיוניים לבעלי המניות, נתקשר את זה מול החברה, ובדרך כלל עם בניית הפוזיציה אנחנו בונים ערוץ טוב מול ההנהלה. לזה לא קוראים אקטיביזם".

עוד נושא מדובר בתחום הגידור הוא דמי הניהול שהקרנות גובות, ונחשבים לנדיבים מאוד. הם מורכבים מדמי ניהול קבועים ובנוסף אחוז מהביצועים, כלומר מהתשואה שההשקעות מניבות. דמי הניהול הגבוהים הללו גרמו ל־CalPERS, קרן הפנסיה של עובדי מדינת קליפורניה והמשקיע המוסדי הגדול בעולם, שמנהל כמעט 300 מיליארד דולר, להכריז שהיא תמשוך את כל השקעותיה מקרנות הגידור ותפסיק להשקיע בהן.

בספרה מציעים הסבר להחלטה של CalPERS, שגם משרת את הפוזיציה שלהם. "קצת יותר מ־1% מההשקעות שלהם הוא בקרנות גידור, לעומת 8%–10% אצל המוסדיים באמריקה, כך שמלכתחילה הם לא היו מושקעים בענף הזה באחוזים משמעותיים", מסביר סנטור. "רואים שהתשואות שלהם לשלוש שנים ביחס לבנצ'מרק נמוכות לעומת מוסדיים אמריקאיים גדולים מקבילים, אז הם כנראה עשו פיקינג לא טוב של קרנות, והחליטו לא להשקיע בזה יותר זמן ומשאבים ולצאת. מפה ועד לתת הצהרה מכלילה נראה לי רחוק".

נוסחת התגמול של ספרה נדיבה אך הוגנת: בקרן ה־HC היא מורכבת מ־2% דמי ניהול קבועים ועוד 20% מהרווח, אולם האחוזים פוחתים ככל שסכום ההשקעה גדל, כך שבממוצע המשקיעים משלמים פחות מסכומי המקסימום האלה. בקרן ספרה ובקרן היתר דמי הניהול הם 1.5%–2% ודמי ההצלחה 20% וגם פה שיעורם פוחת ככל שההשקעה גדולה יותר. בנוסף, הקרן פועלת לפי עקרון ה־High Water Mark, שמונע ממנהלי קרנות לגבות דמי הצלחה על ביצועים עלובים (ראו מסגרת).

ובכל זאת, דמי הניהול על הכוונת של המפקחת על הביטוח, דורית סלינגר.

ברין: "המשקיעים בישראל מאוד מתוחכמים ויודעים להסתכל על התשואה נטו שהם מקבלים ועל הסיכונים שנלקחים עם הכסף שלהם, כדי להחליט אם זה יושב להם טוב בתיק ההשקעות או לא. יש תקרת דמי ניהול והם יחליטו איפה כדאי להם לשלם ואיפה לא".

"לא מתאהבים בפוזיציות"

הרעיון הבסיסי של קרנות גידור הוא להשתמש בכלים פיננסיים מגוונים כדי להגביר את פוטנציאל הרווח ולהקטין את פוטנציאל ההפסד. מנהלי הגידור מחפשים תשואה גבוהה אך משקיעים לא פחות אנרגיות בגידור ובהגבלת הסיכון, מה שיוצר את הרושם שבאמתחתם ארגז כלים שמונע מהם להפסיד.

"זה לא נכון", משיב ברין, "אנחנו משקיעים כמו כולם, אבל כשאתה מנהל סיכונים אתה משלם בתשואה, כי אתה לא יודע מתי יבוא משבר, וכדי להיות דרוך אתה משלם סוג של ביטוח: אתה גם מחזיק נזילות גבוהה, גם נמנע מכל מיני השקעות וגם מחזיק הגנות בתיק. אנחנו מכפרים על המחיר הזה בבחירה טובה של מניות, וכשמגיעים משברים, רואים שאנחנו מצליחים לעשות תשואות יותר טובות כי אנחנו כל הזמן משקיעים בניהול הסיכונים. אבל אין קסמים שבגללם עכשיו השוק יתרסק ואנחנו לא נפסיד כסף".

סנטור: "בהיבט האישי זה מאוד אינטנסיבי. אתה עובד סביב השעון, כל הזמן באיזשהו מצב של 'אלרט' בגלל החשיפה לשווקים מחו"ל".

מור: "וכשהשוק יורד לחץ הדם עולה. אבל למשבר של 2008 אפשר היה להתכונן מראש, היו סימנים. אנחנו התכוננו אליו מסוף 2007 - הנזלנו את התיק, מכרנו מניות קטנות, הלונגים היו בחברות תזרימיות והשורטים בחברות ממונפות, והמיקס הזה שהיה נכון לתקופתו הביא תשואה חיובית. משבר ליהמן ברדרס היה בספטמבר 2008, ומספטמבר עד דצמבר השוק הישראלי ירד בכ־35% וספרה עלתה. ב־2008 קרן ספרה ירדה ב־10% כשהשוק ירד ב־50%".

תנו דוגמאות להשקעה מאוד טובה ולהשקעה מאכזבת שהפסדתם בה.

מור: "אני אתן את צד הלונג. ב־2006 זיהינו בזמן שקליל עוברת תוכנית הבראה. לקחנו נתח של 20% מאחד מבעלי העניין, השארנו לעצמנו 10%–12%, ואת השאר הפצנו למוסדיים. מאז בכל שנה הרווח הלך וצמח, עד שבשנה האחרונה הוא היה מעל 50 מיליון שקל. המניה עשתה תשואה של מעל 1,000%, ומימשנו את רוב האחזקה בשנה האחרונה".

סנטור: "אתן דוגמה שלילית. בשנה שעברה היתה לנו השקעה בענף הסלולר. התזה שלנו היתה שגולן טלקום תגיע לנתח שוק מסוים, תקבל את הערבויות בחזרה, וכגוף כלכלי תתחיל להסתכל על השורה התחתונה, כי הנחנו שהיא מפסידה. כתוצאה מזה, ציפינו שעוצמת התחרות תיחלש ושחברות הסלולר הוותיקות ייצרו תשואות תזרים נקיות דו־ספרתיות, משהו כמו 10%–12% תשואה שוטפת נקייה. התזה לא התממשה: גולן המשיכה להתחרות בצורה סופר־אגרסיבית ואנחנו לא התאהבנו בפוזיציה. יצאנו".

כך פועלות קרנות הגידור

שיטה: ניסיון לייצר רווחים ולמזער סיכונים בכל מצב שוק, באמצעות מנגנון גידור שמקזז הפסדים מול השקעות, ולכאורה מונע הפסדים. אסטרטגיית הגידור הנפוצה ביותר היא לונג־שורט אקוויטי: שילוב של השקעה רגילה בנייר ערך (לונג) מול מכירת חסר (שורט) של נייר ערך אחר כדי לנטרל סיכונים.

מדיניות: התמקדות בבחירת ההשקעות, ולא בניהול החברות שבהן מושקעת הקרן (בניגוד לקרנות השקעה).

רגולציה: אין. קרן גידור מוגדרת כשותפות ולפיכך אינה מפוקחת (בניגוד לבית השקעות, שהוא חברה שחייבת לקבל אישור של רשות ניירות ערך כדי לנהל תיקים).

שותפים: קרן גידור היא כלי השקעה שבו כמה שותפים יכולים להשקיע בצוותא (בניגוד לתיק השקעות מנוהל). "השותף הכללי", בדרך כלל היזם שמאחורי הקרן, הוא מנהל ההשקעות בפועל ונהנה מדמי הניהול ומדמי ההצלחה. "השותפים הרגילים" הם משקיעים שמסוננים על ידי השותף הכללי; הם מזרימים כסף לקרן ונהנים מרווחיה, אבל אינם משתתפים בניהולה.

רף כניסה: בדרך כלל נע ממיליון שקל ועד מיליון דולר.

עלויות: דמי ניהול שנעים סביב 1%-2% לשנה; דמי הצלחה של כ־20% מהרווח.

מנגנוני תמרוץ: Hurdle Rate (משוכת תשואה): עמלה הנקבעת על תשואה מעבר לסף שנקבע מראש. High Water Mark (סימון גובה המים): מתן עמלת הצלחה רק על הרווחים נטו, בניכוי הפסדים, בהשוואה למועד התשלום הקודם, כך שאם אחרי התשלום הקודם התשואות ירדו, לא תשולם עמלת ההצלחה עד שהתשואות ישובו לרמה שלפיה חושב התשלום.

מיסוי: 30% מהרווח למשקיע יחיד (לעומת 25% הנהוגים בבורסה).