המשכורות שמטלטלות את יציבות הבנקים

ועדי העובדים בבנקים הגדולים הצליחו להשיג לחבריהם עדכון שכר שנתי אוטומטי, שיכול להגיע גם עד 6%, לא בהכרח קשור לביצועי הבנק ומכרסם להם ברווחיות. מי שמפסיד בסוף הוא הלקוח

לא קל להיות בנק. המחאה החברתית שפרצה בקיץ 2011 אילצה את הבנקים המקומיים להתאים עצמם לצרכנים בררנים יותר שדורשים את השירות ואת סל המוצרים הטוב ביותר ובמחיר הנמוך ביותר. המפקח על הבנקים הידק את הרגולציה ומחייב אותם לרתק יותר הון, בנק ישראל מנסה להגביר את התחרות בתחום הקמעונאי דרך ביטול חלק מהעמלות שלהם, והתחרות מצד הגופים המוסדיים במגזר ההלוואות לעסקים לוחצת גם היא על שורת ההכנסות שלהם.

כדי להתאים עצמם למציאות החדשה אין לבנקים ברירה אלא להבחין בפצצה המתקתקת המונחת בידיהם ולהתייעל, במיוחד בתחום מדיניות התגמול שבו בנק ישראל בחר להתחיל לטפל. הבעיה היא שבשלושה מתוך חמשת הבנקים הגדולים בישראל - לאומי, הבינלאומי ודיסקונט - העובדים נהנים מתוספת שכר שנתית ממוצעת (טייס אוטומטי) של 5.8%, שיעור גבוה בהרבה מקצב הצמיחה הצפוי שלהם בשנים הקרובות. גם בבנק הפועלים ובבנק מזרחי טפחות העובדים נהנים מתוספת שכר שנתית נדיבה. כל עוד הבנקים ימשיכו לפנק את העובדים שלהם בתוספות שכר שכאלה, רווחי הבנקים יצטמקו והיציבות שלהם תלך ותיפגע.

הכל תלוי בבנק לאומי

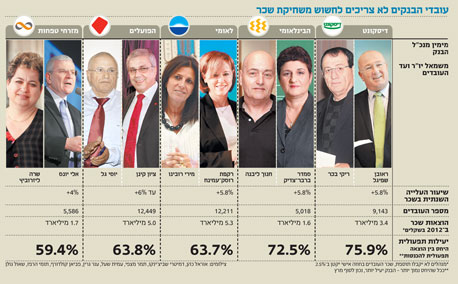

את היעילות התפעולית במערכת הבנקאית נהוג למדוד באמצעות היחס שבין ההוצאות התפעוליות לסך ההכנסות. נכון לסוף מרץ, בנתון זה מוביל בהפרש ניכר בנק מזרחי טפחות בניהולו של אלי יונס עם יעילות תפעולית בשיעור של 59.4%. יחס היעילות בשני הבנקים הגדולים הפועלים ולאומי עומד על 63.8% ו־63.7% בהתאמה, נתון שנחשב לתקין עבור בנקים גדולים.

יחס היעילות הנאה שהציגו מזרחי טפחות והפועלים התאפשר בעיקר בזכות העובדה שלשני הבנקים האלו יש הסכם קיבוצי נפרד עם עובדיהם שאפשר להם להעלות את שכר העובדים בקצב שנתי נמוך. זאת לעומת הבנקים האחרים שבהם הסכמי השכר צמודים לזה של בנק לאומי. כך למשל, בהסכם השכר שנחתם לאחרונה בבנק הפועלים צוין כי רק העובדים הזוטרים ייהנו מתוספות שכר משמעותיות, מתוך הבנה כי העובדים הוותיקים נהנים כבר עכשיו משכר גבוה במיוחד.

בעולם מתוקן הבנקים היו צריכים לטפל באבטלה סמויה ולפטר חלק מהעובדים, אבל הסכמי השכר והוועדים החזקים מונעים זאת. עד שלא תהיה חקיקה שתבטל את מנגנון "הטייס האוטומטי" שמגדיל את ההוצאות על השכר מדי שנה, הבנקים נאלצים להתפשר ולפעול לפרישה מוקדמת של עובדים ותיקים הקרובים לגיל פרישה במקום לפטר עובדים.

בסוף הצרכן נפגע

מי שתכריע בסופו של דבר כיצד ינהגו הבנקים בשנים הקרובות היא מנכ"לית בנק לאומי רקפת רוסק־עמינח. בסוף השנה הבאה ייפתחו הסכמי העבודה בבנק לאומי, כשכמה חודשים קודם לכן תיכנס הנהלת הבנק למשא ומתן עם ועד העובדים. כאן טמון האתגר הגדול של הבנק. המנכ"לית הקודמת גליה מאור העדיפה שלא להיכנס לחיכוכים עם העובדים והביאה לכך שלעובדי הבנק יש את הסכם העבודה הטוב במערכת הבנקאית. אם רוסק־עמינח תצליח לשכנע את ועד העובדים בראשות מירי רובינו להפחית את שיעור תוספת השכר השנתית הקבועה בטייס האוטומטי, גם הבינלאומי ודיסקונט יצטרכו להתאים את עצמם להסכם החדש.

בשונה מבנק הפועלים ומבנק מזרחי טפחות, בנק לאומי הגיע ליחס היעילות הנאה שהציג ברבעון הראשון של השנה בעיקר בזכות הכנסות חד־פעמיות, וספק אם הוא יצליח לשחזר את היחס הזה גם ברבעונים הבאים של השנה. יחס היעילות של הבנק צפוי לגדול ברבעונים הבאים אם הוא לא יצליח להתייעל בהוצאות שאינן קשורות בשכר.

תהיה התוצאה אשר תהיה, כבר כעת ברור שמהלכי ההתייעלות של הבנקים בכלל ושל בנק לאומי בפרט יפגעו בשירות שהם מציעים. אך האם הקיצוץ בהוצאות יביא גם להנחה במוצרים שהבנקים מוכרים לנו? בסופו של יום, הבנקים מתמחרים את המוצרים שהם משווקים לנו בשיטת "קוסט פלוס", כלומר מחיר העלות בתוספת מרווח פיננסי. אם ההוצאות של הבנקים יקטנו, סביר להניח שבעקבותיהם יתכווצו מחירי המוצרים.

כיום אין ביכולתם של הבנקים להציע מוצר "שובר שוויון", כי בשונה מבהייטק קל מאוד למתחרה של הבנק לחקות את אותו מוצר חדש. לכן סביר להניח שהתחרות בתחום הקמעונאי תביא לירידת מחירים כוללת. מהלך זה יכביד משמעותית על שורת ההכנסות של הבנקים, אך ספק אם הצרכן ירגיש את התוצאה בכיס.

העובדה שכוחות השוק הם שיקבעו בסופו של דבר את נקודת שיווי המשקל החדשה מקשה להעריך כרגע כיצד מאמצי ההתייעלות של הבנקים ישפיעו על התשואה על ההון. בחלק מהבנקים התשואה על ההון עשויה לגדול, ובאחרים הדרישה לריתוק הון רב יותר כדי להגיע ליעדי הלימות הון הליבה שקבע המפקח על הבנקים דודו זקן תקטין את הסיכון של הבנקים ולכן תאפשר למשקיעים להסתפק בשיעור תשואה על ההון הקרוב לזה שהבנקים מציגים היום.