המספר של השנה: המחיר האמיתי של הגירעון

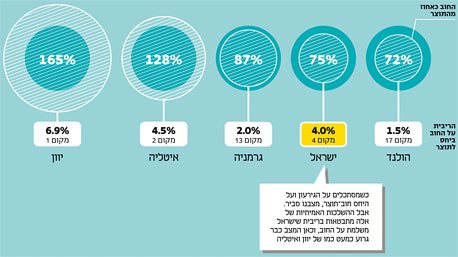

כשמסתכלים על הגירעון ועל היחס חוב־תוצר, מצבנו סביר. אבל ההשלכות האמיתיות של אלה מתבטאות בריבית שישראל משלמת על החוב, וכאן המצב כבר גרוע כמעט כמו של יוון ואיטליה

אם לבחור מספר אחד לסיכום השנה, זהו 4% - תחזית הגירעון המינימלי שבו תסיים ישראל את 2012, כפול מהתחזית המקורית. זה מה שקורה כשהממשלה מגדילה את הוצאותיה בלי בקרה ומתעלמת מכך שהכנסותיה צונחות במהירות.

ההשלכות של הגירעון הזה גדלות במעגלים מתרחבים. במעגל הראשון, כשהגירעון גדול מהצמיחה, וזה מה שיקרה השנה, היחס בין החוב הכולל של ישראל לתוצר שלה גדל גם הוא. במעגל הבא, כשהיחס חוב־תוצר גדל, עולה גם הריבית שהממשלה משלמת על גיוס החוב בשווקי ההון, כלומר מחיר מימון הגירעון. בישראל, מדינה שהסיכון שלה גבוה משל מדינות אירופה, הריבית עלולה לעלות כל כך שאי אפשר יהיה לגייס כסף בשווקים, כפי שקרה ב־2003. כך שגם אם מבחינת הגירעון או היחס חוב־תוצר מצבנו סביר (בערך כמו של הולנד, קצת יותר טוב משל אוסטריה וגרמניה), הריבית על החוב מצביעה על עומק הבעיה, ושם ישראל מדורגת גבוה מאוד, הרחק מגרמניה והולנד. צריך לזכור שככל שהמדינה משלמת יותר ריבית, היא מוציאה פחות על חינוך ובריאות. מה שמתחיל בהגדלת תחזית הגירעון יסתיים במקום שבו הציבור, היום ובעתיד, משלם את המחיר על מדיניות הממשלה.