COOL מנסה לנגוס בקופתה של HOT

מחיקת HOT מהמסחר בבורסה תאפשר לדרהי לבצע עסקאות בעלי עניין ולמשוך דיבידנדים מ־HOT ללא אישורם של מחזיקי האג"ח

לטענת COOL, הרגולציה וחוסר הוודאות בשוק התקשורת מגלמים סיכונים רבים ש"ניתן יהיה לטפל בהם בצורה טובה יותר בהקשר של סביבה פרטית". כך לדוגמה, אם המהלך יבוצע, עסקאות בעלי עניין בין COOL ובעל השליטה בה פטריק דרהי לבין HOT לא יידרשו לקבל את אישור הציבור, ו־HOT תוכל להעביר דיבידנד ל־COOL ללא הסכמתם של מחזיקי האג"ח.

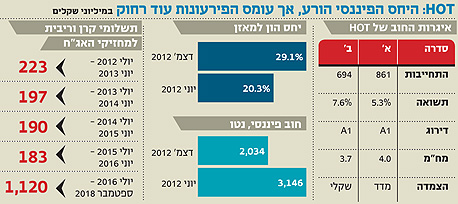

התוצאות שפרסמה HOT במחצית הראשונה של 2012 עלולות להטעות. הרווח התפעולי היה נמוך ב־24% והרווח הנקי ב־60% לעומת המחצית הראשונה של 2011. אולם הסיבה לירידה ברווח נובעת מעלייה בפחת ובהפחתות בעקבות איחוד החברה־הבת HOT Mobile. בסעיף ה־EBITDA, המנטרל הוצאות שאינן כרוכות בתזרים מזומנים, נרשמה במחצית הראשונה דווקא עלייה של 8% ל־773 מיליון שקל. התזרים התפעולי של HOT נדרש כדי לממן את ההשקעות הנדרשות בענף התקשורת, וכן לשרת את החוב הפיננסי שתפח לאחרונה בעקבות חלוקת דיבידנד של 365 מיליון שקל והצעת הרכש החלקית שגבתה 184 מיליון שקל.

הבשורות הטובות מבחינת מחזיקי האג"ח הן שעומס הפירעונות של HOT יגיע רק בספטמבר 2018, המועד שבו החברה אמורה לפרוע כ־50% מיתרת איגרות החוב שבמחזור.

איגרות החוב של HOT נעדרות אמות מידה פיננסיות אפקטיביות, ואין בכוחן להגן בזמן אמת על האינטרסים של מחזיקי האג"ח. אולם מחזיקי איגרות החוב של HOT זוכים מן ההפקר ונהנים מאמות המידה הפיננסיות שלהן מחויבת HOT במסגרת הסכמי האשראי של החברה עם הבנקים שמשמשים כ"מבוגר האחראי" בשכונה. אלו כוללים בין היתר יחסי כיסוי חוב, יחס חוב לתזרים, הון עצמי מינימלי ו־EBITDA מינימלי.

ב־2011 קיבלה COOL הלוואה בהיקף של 1.15 מיליארד שקל ממשקיעים מוסדיים, ששימשה בין היתר למימון רכישת מניות HOT (החברה מחזיקה בכ־69% ממניות HOT). ההלוואה הובטחה בשעבוד על מניות HOT, ולמלווים ניתנה האפשרות לדרוש פירעון מיידי בתרחיש שבו יחס ה־LTV (היחס בין החוב לשווי הבטוחה) יעלה על 75%. השלמת הצעת הרכש פוגעת באיכות הבטוחה שקיבלו המוסדיים, מאחר שהמניות ששועבדו להם נמחקות מהמסחר. יתרה מכך, הצעת הרכש כרוכה במעבר של מזומנים מהחברה־האם לציבור. מנגד, המהלך יקרב את COOL לתזרים של HOT ויקצר את הדרך למזומנים שתייצר. חדשות טובות ל־COOL ופחות מכך למחזיקי האג"ח של HOT.