לונג ממשלת ישראל, שורט ארה"ב

פער התשואות שבין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב גדל באחרונה, בין היתר, עקב העלאת הריבית בישראל. העלאת ריבית בארה"ב מהר מהצפוי, במקביל לגידול בגירעונה ושיפור במשק הישראלי, צפויה להחזיר אותו לרמות נורמליות

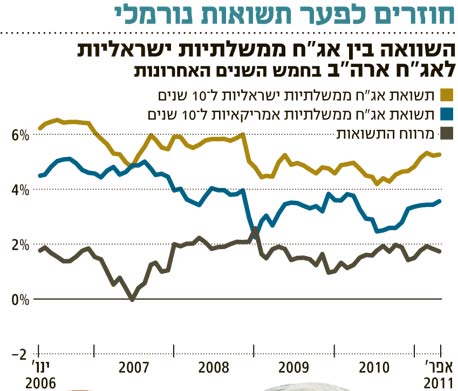

בחינת הדינמיקה של שוק איגרות החוב האמריקאי והישראלי מעידה כי קיימת קורלציה חיובית גבוהה יחסית בין שני השווקים, בעיקר בקרב סדרות האג"ח שייפדו בעוד עשר שנים.

ניתוח השווקים בחמש השנים האחרונות מעיד כי תשואות האג"ח בארצות הברית היוו את הפרמטר המשפיע ביותר על החלק הארוך של העקום השקלי. מצד שני, הגורם המשפיע ביותר על החלק הקצר של העקום היה מדיניות הריבית של בנק ישראל.

בשבוע שעבר עלו בחוזקה תשואות האג"ח הממשלתיות בארה"ב, בהמשך למגמה שנמשכת כבר ארבעה שבועות ועל רקע השיפור במגזר העסקי, עלייה בציפיות האינפלציה והערכות להעלאת ריבית הפד מוקדם מהצפוי.

מגמה זו גרמה לצמצום פער התשואות בין האג"ח האמריקאיות לאג"ח הישראליות הנומינליות הנפדות בעוד עשר שנים (אג"ח הבנצ'מרק) לרמה של 1.72%, כאשר התשואה לפדיון של האג"ח השקלית עומדת על 5.32% לעומת 3.6% של מקבילתה האמריקאית.

בשבוע הקודם עמד פער זה על 1.81%, וב־16 במרץ אף הגיע לרמה של 2.05%, בעקבות האסון ביפן והחרפת הלחימה בלוב. פער התשואות בין האג"ח הישראליות לאג"ח מקבילות של ארה"ב משקף את פרמיית הסיכון של מדינת ישראל, כפי שהיא מתומחרת בשוקי האג"ח. פרמיה זו מתומחרת גם בשוק ה־CDS, ביטוחי האשראי של המדינות השונות.

על רקע התרחבות היתר של פער התשואות ועקב הערכותינו כי פער זה יצטמצם, המלצנו ב־21 במרץ על פתיחת פוזיציה של בממש"ק 0120 הישראלית ומנגד על פוציית שורט באג"ח ממשלת ארה"ב ל־10 שנים. פוזיציה זו נועדה לגרוף רווחים במקרה של צמצום פער התשואות.

עד עתה פוזיציה זו הניבה למשקיעים רווח של כ־1.8%, לעומת הפסד מתון שנגרם למשקיעים שהשקיעו בתקופה זו בממש"ק 0120, והפסד של כ־2% באג"ח האמריקאית המקבילה.

השאלה הנשאלת היא האם אנו עדיין צופים כי הפער בין שתי סדרות האג"ח המקבילות ימשיך להצטמצם? להערכתנו, התשובה היא כן.

קצת היסטוריה: הפעם האחרונה שבה עלה פער התשואות בין האג"ח האמריקאיות והישראליות לרמה שגבוהה מ־2% היתה לאחר קריסת בית ההשקעות ליהמן ברדרס. האלטרנטיבה חסרת הסיכון היתה המועדפת ביותר על מרבית המשקיעים, והביקושים דחפו את רמות התשואות לפדיון של האג"ח האמריקאיות כלפי מטה, כאשר בשיאן צללו התשואות לרמה של 2.03%.

פער ממוצע של 1.5%

מגמת הירידה של האג"ח האמריקאיות משכה אחריה את עקום התשואות הממשלתי הישראלי כלפי מטה, אך בקצב אטי יותר, עקב תנאי המאקרו השונים בין שתי הכלכלות, וכך נפתח פער חסר פרופורציה שבשיאו נע סביב ה־3%.

משקיעים שניצלו את העיוות שנוצר בשוק והעריכו כי הפער יתכנס לרמה נורמלית, רשמו רווחי הון נאים.

בפרספקטיבה של חמש השנים האחרונות, הפער הממוצע בין שתי האג"ח הוא 1.5%, נמוך בכ־0.25% מהפער הנוכחי. בנוסף, לפני חילופי השלטון במצרים הפער עמד על 1.39%, ובמהלך 2010, טרם החלו החששות מפני חדלויות פירעון במדינות גוש היורו, הפער אף ירד אל מתחת לרמה של 1%.

פער התשואות הנמוך יחסית במהלך 2010 נבע משיפור בנתונים הפונדמנטליים של כלכלת ישראל והאופק החיובי, שקיבל חותמת בינלאומית לאחר שאושרה הצטרפותה לארגון ה־OECD. בנוסף, הכלכלה הישראלית זוכה להערכה רבה מצד חברות דירוג האשראי, שצפויות להעלות את דירוג האשראי שלה בשנה הקרובה לרמה של +A (על פי דירוג סטנדרד אנד פור'ס).

הפער שנפתח בחודשים האחרונים בין שני השווקים היה מוצדק בחלקו. ציפיות האינפלציה הגבוהות וההערכות שלפיהן בנק ישראל ימשיך להעלות את הריבית אף בקצב גבוה מבעבר, עשו את שלהן ותרמו לסנטימנט שלילי בשוק האג"ח, בעיקר באפיק השקלי בריבית קבועה.

אולם, תחילת ההתנתקות מן המגמה בשוק האג"ח האמריקאי ועיקר ההתרחבות של הפער נבעו מגורמים חוץ־מערכתיים, ובעיקר מהעלייה ברמת שנאת הסיכון בעולם בחודשים פברואר־מרץ, על רקע התגברות סיכוני האשראי באירופה.

גורמים אלו הובילו משקיעים רבים להסיט השקעות לטובת האג"ח האמריקאיות הנתפסות (שלא בצדק) כחסרות סיכון, מה שתרם לירידה מהותית של עקום התשואות האמריקאי.

במקביל, נרשמה בתקופה זו עלייה חדה בפרמיית הסיכון של ישראל בעיקר כתוצאה מההפיכה במצרים והמתיחות במזרח התיכון, דבר שקיבל ביטוי בעלייה בעלות הביטוח של האג"ח הישראליות (פרמיית ה־CDS).

רמת ה־CDS לעשר שנים עומדת כיום על 1.53% (נמוך לעומת פרמיית הסיכון המשתקפת בשוק האג"ח), כאשר בתחילת השנה נעה רמת ה־CDS בטווח של 1.2%–1.25%, ובדרך אף הספיקה לבקר ברמה של 1.91% בשיאו של המשבר במצרים.

מחכים לרגיעה במזרח התיכון

להערכתנו, המשך ירידה בחששות המשקיעים מפני ההתפתחויות שליליות במזרח התיכון והשפעתן על הכלכלה הישראלית יתמוך בירידת פרמיית הסיכון של ישראל.

עם זאת, קיימות כמה סיבות נוספות התומכות במרווח נמוך יותר מהמרווח הנוכחי. ראשית, הפוטנציאל לעלייה של רמת התשואות לפדיון גבוה יותר בשוק האג"ח האמריקאי.

במישור המוניטרי, ניתן לראות כי רמת הריבית בישראל כבר השלימה יותר ממחצית הדרך ליעדה האופטימלי – 4.5% – לאחר שהריבית הועלתה ב־1.5% מאז הגיעה לרמת השפל של 1.5%. לעומת זאת, בארה"ב עדיין לא התחילו להעלות את הריבית.

עם זאת, שביעות הרצון של הפד מההתאוששות הכלכלית וציפיות לאינפלציה גבוהה בשנה הבאה צפויות להניע את קובעי המדיניות להתחיל להעלות את הריבית, במקביל לבנק האירופי המרכזי, כבר במהלך 2011.

לאור הקורלציה בין מרווח הריבית ופער התשואות לעשר שנים, אנו מעריכים כי ברגע שיחלו הערכות מבוססות להעלאת ריבית הפד מוקדם מהצפוי, פער התשואות צפוי לרדת באופן משמעותי.

גם ברמה הפיסקלית מצבה של ישראל טוב בהרבה משל ארה"ב למרות הכלים והיכולות של ארה"ב להיחלץ ממשברים פיסקליים. הגירעון והחוב הציבורי של ישראל משקפים חוסן וזאת לעומת הרעה משמעותית בתנאים הפיסקאליים של ארה"ב.

החוב של ארה"ב ממשיך לעלות: יחס החוב לתוצר במדינה עלה ל־59% לעומת 37% בתחילת 2008, וזאת בזמן שיחס החוב של ישראל ירד ל־76.2% לעומת 76.8% ב־2008. להערכתנו, בטווח הקצר־בינוני רמת החוב הגבוהה של ארה"ב צפויה לדחוף את תשואות האג"ח כלפי מעלה, ובחדות.

עלייה ביחס החוב־תוצר היא תופעה טבעית של מיתונים, והתשואות אף נוטות ליפול בתקופות של הנפקות חוב מהותיות הנועדות לממן הוצאות ממשלתיות לצורך עידוד צמיחה. עם זאת, לאחר שמתחיל שיפור בפעילות הריאלית, הוצאות הסקטור הפרטי גדלות, רמת החיסכון יורדת והמעבר להשקעות בעלות סיכון רב יותר מגדיל את היצע האג"ח הממשלתיות, מה שעלול לגרום לעלייה בתשואות הפדיון של האג"ח כבר בטווח הקצר.

בשורה התחתונה, אנו מעריכים שגם אם רמת התשואות של האג"ח השקלית לעשר שנים תעלה מרמתה הנוכחית, פוטנציאל העלייה של התשואות לפדיון בארה"ב גדול יותר. לכן אנו ממליצים על המשך השקעה בפוזיציית גידור של לונג ממש"ק 0120 ושורט אג"ח ממשלת ארה"ב ל־10 שנים. ירידה בחששות המשקיעים מפני אירועים גיאו־פוליטיים שעשויים להשפיע על יציבות המשק הישראלי תיתן גם היא רוח גבית להשקעה.

השורה התחתונה: התשואות באג"ח של ארה"ב צפויות לעלות בקצב מהיר יותר מבישראליות, זאת בשל העלאת ריבית מוקדמת מהצפוי בארה"ב וירידה ברמת הסיכון של ישראל. מומלץ להמשיך ולהשקיע בפוזיציית לונג על אג"ח ממשלת ישראל ושורט על אג"ח ארה"ב.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט