החברה שתעזור לכם לישון טוב בלילה

בניגוד לחברות ההייטק שהונפקו בסמוך להנפקתה בנאסד"ק ב־1998, סלקט קומפורט בחרה לעסוק בתחום "המסעיר" של ייצור מזרנים

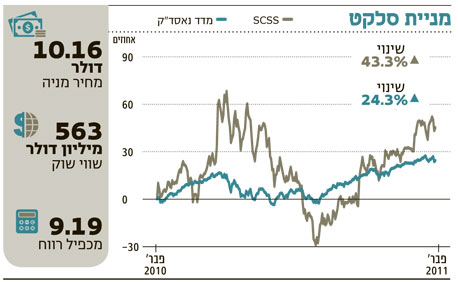

סלקט קומפורט (סימול: SCSS) החלה להיסחר בבורסת נאסד"ק בשנת 1998 - כמו חברות טכנולוגיה צעירות ותוססות רבות בתקופה זו. אך המציאות לא יכולה להיות רחוקה יותר מכך: מדובר בחברה העוסקת בתחום "המלהיב" של ייצור מזרנים. מעבר לחוסר התחכום הטכנולוגי, תחום המזרנים מתאפיין בצמיחה נמוכה יחסית.

כדי להתגבר על החולשות המובנות של שוק המזרנים, בחרה סלקט לייצר מזרנים לא שגרתיים. מעבר למבנה הרגיל של קפיצים ובד, בתוך המזרן של סלקט ישנו תא אוויר, שהלחץ בו משתנה בהתאם לבחירת המשתמש. הלחץ בתוך תא האוויר הוא שקובע את רמת הקושי של המזרן.

סלקט משקיעה מאמצים שיווקיים ניכרים כדי להסביר כי לכל אדם ישנה התאמה אינדיבידואלית לקושי המזרן הרצוי לו, ובאמצעות פרמטרים מסוימים כמו משקל, גובה, רמת העייפות במהלך היום וכו' ניתן להתאים לו ערך מספרי שקובע את קושי המזרן המתאים לו. סלקט קוראת למספר הזה "Sleep Number" ויש לה אפילו זכויות מסחריות על השימוש בביטוי הזה. ה־Sleep Number הוא המספר שאתה צריך לתקתק בלוח הבקרה של המזרן לפני שאתה הולך לישון, ואז מובטחת לך שינה ערבה ואיכותית.

ההבטחה הזו הביאה את סלקט למקום החמישי במונחי מכירות בשוק המזרנים האמריקאי, עם נתח של 5% מסך המכירות בענף. זאת, למרות העובדה שמכירותיה של סלקט במונחי יחידות מזרן מהוות רק 1.5% מסך המזרנים הנמכרים בארצות הברית. המתמטיקה הפשוטה מלמדת שהלקוחות של סלקט מוכנים לשלם על כל מזרן בערך פי שלושה מהמחיר שבו נמכר מזרן ממוצע. היתרון השיווקי שבנתה לעצמה סלקט בא לידי ביטוי בתוצאותיה הכספיות: רווחיותה הגולמית נעה בעקביות על שיעור גבוה של 60% בקירוב, בעוד שמתחרותיה נאלצות להסתפק בהרבה פחות מכך.

למרות רווחיותה החריגה, סלקט ידעה גם אתגרים בשנים האחרונות. המיקוד של החברה במזרני פרימיום פוגע ביכולתה לשחזר את השנים היפות שידעה טרום המשבר הפיננסי: בארבעת הרבעונים האחרונים הסתכמו מכירות החברה ב־590 מיליון דולר, 26% פחות משנת השיא של החברה - 2006, שבה הסתכמו מכירותיה ביותר מ־800 מיליון דולר. בעיה נוספת שעמה מתמודדת החברה היא תלות מוחלטת בשוק האמריקאי. בנוסף, כיוון שסלקט היא שחקנית בינונית בגודלה בשוק, קשה לה יותר לשאת את העלויות הקבועות שמצריכה הפעילות שלה.

גורמים אלו הביאו לרווחיות תפעולית נמוכה יותר (כשיעור מסך המכירות) ותנודתית יותר מאשר חברות גדולות יותר בענף. ב־2008 אף דיווחה סלקט על הפסד תפעולי, אם כי חלק ממנו נבע גם ממחיקת שווי השקעות שביצעה החברה. עם זאת, 2009 ו־2010 עומדות בסימן של התייצבות ורווחיות. קונצנזוס האנליסטים מעריך כי הרווח למניה ב־2010 עמד על 55 סנט, מה שמציב את מכפיל הרווח שלה על 18.5. מכפיל זה מגלם צפי לשיפור משמעותי במכירות, שקצת קשה כרגע לראות מהיכן יגיע.

השורה התחתונה: למרות הפטנט המוצלח, מכפיל הרווח של סלקט מגלם בתוכו צפי של השוק לשיפור משמעותי במכירות החברה, כזה שקשה לראות אותה משיגה כעת

הכותב הוא יועץ לאסטרטגיה פיננסית וניהול סיכונים למוסדות ויחידים