סיר הבשר הסודי

במדיניות ה-PIIGS ישנם הזדמנויות נסתרות. הרשימה לפניכם

למרות המגמה החיובית של השבועות האחרונים במרבית מדדי המניות האירופיים, נותרו לא מעט סיכוני צמיחה ביבשת הישנה, ומשבר החוב ממשיך להעיב על הבורסות.

משבר החובות בפורטוגל, איטליה, אירלנד, יוון וספרד (מדינות ה־PIIGSׂ) פגע לא רק באמון העסקים והצרכנים, אלא גם באמון המשקיעים, מקומיים וזרים, בשווקים הפיננסיים - מה שגרם להסטת כספים משווקים אלה למקומות בטוחים יותר.

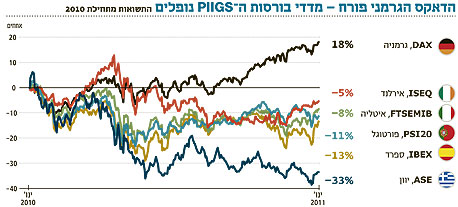

התוצאה: פגיעה רוחבית בכל המניות הנסחרות בבורסות אלה, לרבות בחברות אשר רמת חשיפתן למשבר החוב במדינתן נמוכה יחסית. בעוד שמדד הדאקס הגרמני רשם תשואה של 16% מתחילת שנת 2010, מדדי המניות הראשיים במדינות ה־PIIGSׂ רשמו תשואה שלילית בטווח של 5%–33%.

עם המגזרים שנפגעו בצורה הקשה ביותר במדינות עתירות החוב, ניתן למנות את סקטור הבנייה, הן למגורים והן לתשתיות, ואת הנדל"ן המניב והמגזרים הקשורים. כמובן שקיימות סיבות טובות לכך - ובהן רמת האבטלה הגבוהה, ריסון האשראי והצמצומים הפיסקאליים, הכוללים ביטול תנאים סוציאליים לציבור, העלאות מסים וקיטון בהוצאות הממשלתיות לטובת פיתוח תשתיות.

אולם, עדיין יש כמה חברות במדדי המדינות "הבעייתיות", אשר רמת חשיפתן למשבר נמוכה לאור פעילותן במדינות וביבשות נוספות, תוך מיקוד בשווקים מתפתחים בעלי פוטנציאל צמיחה רב.

השבוע ובשבוע הבא נציג בפניכם חמש חברות - נציגות של כל אחת מבורסות מדינות ה־PIIGS. חברות אלו התאפיינו ביציבות, ואף בצמיחה בפעילותן במהלך המשבר, בתזרים חיובי, בחוסן מאזני, בניסיון ניהולי עשיר הכולל התמודדות עם משברים בעבר, וברמת תמחור נוחה בפרספקטיבה היסטורית. את סקירת הזדמנויות ההשקעה המעניינות נפתח בחברות משתי המדינות הגדולות יותר בין ה־PIIGS, איטליה וספרד.

בני סטבילי

בני סטבילי היא חברת נדל"ן מניב, שעיקר פעילותה (86%) בתחום המשרדים, והיתרה בשוק המסחרי. 65% מנכסיה מרוכזים בערים גדולות בצפון ובמרכז איטליה, בהן מילאנו, רומא וטורינו, שמצב העסקים בהן יציב, ואף משתפר.

רמת האבטלה בצפון איטליה ירדה ברבעון השלישי של 2010 מ־6% ל־5.8%, בניגוד למגמה בשאר אזורי המדינה ובגוש היורו בכלל, ונתוני המאקרו הבאים לידי ביטוי במדדי מנהלי הרכש במגזר השירותים והייצור, מעידים על התרחבות כלכלית.

פורטפוליו הנכסים של בני סטבילי הוא רחב, בשווי של כ־4.5 מיליארד יורו, וכ־80% מהשוכרים חתומים על חוזים ארוכי טווח. שיעור התפוסה בנכסים הוא כ־97% והתשואה הממוצעת גבוהה מ־6% בשנה.

החברה אינה ממונפת יחסית: המינוף הפיננסי עומד על כ־60%, ושיעור ה־LTV (יחס הלוואות לערך הנכסים) עומד על כ־48% ונמצא במגמת ירידה. שווי השוק של החברה הוא 1.2 מיליארד יורו, ומכפיל ההון ירד ל־0.6 לעומת רמה ממוצעת של 1.1 בשלוש השנים שקדמו למשבר העולמי.

שווי השוק נמוך משמעותית גם מה־NAV (השווי הנכסי הנקי) המוערך ב־2.1 מיליארד יורו.

למרות הירידה בהכנסות ממשיכה החברה להתייעל, עם צמצום ההוצאות התפעוליות וההגדלת ההכנסות מדמי שכירות: ה־EBITDA של החברה עלה לקצב שנתי של 220 מיליון יורו, והשורה התחתונה עברה לרווח לאחר הפסד ב־2009.

הסיכון שבהשקעה נובע בעיקר מחולשת המגזר העסקי באיטליה המתאפיין בצמיחה נמוכה, אולם לאור מיקומם האסטרטגי של הנכסים, המינוף הפיננסי הנמוך, ההתייעלות הפיננסית וניסיונה ארוך הטווח של ההנהלה, החברה, להערכתנו, תצלח את המשבר בצורה טובה, והתמחור הנוכחי של המניה מהווה נקודת כניסה נוחה להשקעה.

Obrascon Huarte Lain

OHL, או בשמה המלא Obrascon Huarte Lain, היא יזמית וקבלנית בנייה למגורים, תעשייה, מסחר ותשתיות, שפעילה בשורה ארוכה של מדינות מחוץ לספרד - בהן ארצות הברית, קנדה, מקסיקו, ברזיל, טורכיה, נסיכויות המפרץ הפרסי, וייטנאם, אזרבייג'ן ומדינות נוספות באפריקה ובאירופה.

בשנתיים האחרונות הגדילה החברה את מצבת כוח האדם בכ־60% ל־9,000 מועסקים - עדות להתרחבות עסקיה. פעילותה הבינלאומית, מחוץ לספרד, אחראית ליותר מ־40% מסך הכנסותיה ול־95% מה־EBITDA, בזכות קצב צמיחה גבוה - בעיקר בברזיל, במדינות המפרץ הפרסי ובצפון אפריקה.

ההתרחבות ניכרת גם בדו"חות החברה, תוך גידול בשורות הרווח ושיפור בשיעורי הרווחיות. בתשעת החודשים הראשונים של 2010 צמחו הכנסות קבוצת OHL ב־7%, וה־EBITDA עלה ב־34% לרמה המשקפת קצב שנתי של כ־850 מיליון יורו, כאשר שווי השוק של החברה הוא 2.2 מיליארד יורו.

ניתוח מכפילי המניה בפרספקטיבה היסטורית, וביחס לרמות המכפילים בתעשייה שבה פועלת OHL, מעיד על תמחור אטרקטיבי: מכפיל הרווח החזוי של החברה ל־2011 עומד על 10 ומכפיל ה־EV/EBITDA עומד על 6.

מלבד תזרים המזומנים הגבוה, ל־OHL גם עתודות מזומן והשקעות קצרות טווח גבוהות בהיקף מצטבר של כ־1.3 מיליארד יורו (כ־60% משווי השוק), נתון שמפחית את הסיכון שבהשקעה בחברה, למרות רמת החוב לטווח קצר העומדת על 1.6 מיליארד יורו. צבר ההזמנות עומד על יותר מ־80 מיליארד יורו - ברובו חוזים ארוכי טווח עם ממשלות, בהן קטאר ומקסיקו.

הנהלת OHL מתכננת להרחיב את פעילותה במדינות מתפתחות נוספות בדרום אמריקה, המזרח התיכון ומזרח אירופה.