מחיר הזהב, לא בועה

כל עוד יהיה חוסר איזון בכלכלות העולם, הזהב ימשיך לטפס

אודה ולא אבוש - כאשר שואלים אותי לדעתי על מחיר הזהב אני די חסר אונים. מצד אחד מוצר שנסחר שנים סביב מחיר של 400-300 דולר נסחר כעת במחיר של כמעט 1,400 דולר ולכן נראה כי מחירו עלה יתר על המידה. מצד שני, נשמעות דעות כי המדיניות העכשווית של ממשלות העולם ושל בנקים מרכזיים (הדפסה, גרעון וחוזר חלילה) תומכת בהחלשות הדולר ובסכנה אינפלציונית ולכן נכון ואף חובה לגוון את תיק ההשקעות גם במוצר הנוצץ.

לפיכך, כאשר נשאלתי לא פעם עניתי כי אני לא באמת יודע את התשובה. לפתע ראיתי גרף אחד ויחיד בבלוג http://macromon.wordpress.com שהאיר את עיניי. מחיר הזהב כלל אינו חשוב והוא בסה"כ בבואה של תהליך שנמשך כבר למעלה מעשור. תהליך שמשמעותו חוסר איזון בין מדינות העולם, אשראי זול ויצירת רזרבות עודפות.

הזהב, בועה? צילום: בלומברג

הזהב, בועה? צילום: בלומברג המשמעות היא פשוטה. כל עוד נמשך המצב של חוסר האיזון הגלובלי ואשראי זול, יימשך תהליך זה ואחת התוצאות שלו תהיה המשך הגידול ברזרבות המטבע של מדינות רבות. רק בכדי להשלים את הסיפור היפה שלי אעיר כי בתחילת 2009 משהו השתבש בסיפור וככל הנראה האשראי הזול שהגיע לארה"ב ממדינות אחרות כבר לא מספיק (לאור עלויות כבדות שנגזרו מהמשבר) ואז הומצאה ה"הרחבה הכמותית" שמשמעותה בפועל היא השלמה של אותו אשראי "לא מספיק" על ידי הבנק המרכזי של ארה"ב בכבודו ובעצמו.

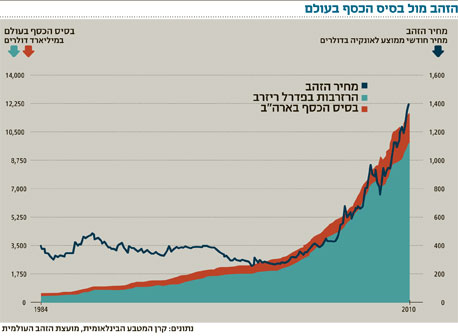

כאשר אנו בוחנים את הנתונים אנו רואים כי עד לשנת 2000 עלו הרזרבות של בנקים מרכזיים בעולם ושל הבסיס המוניטרי בארה"ב באופן ליניארי, מחיר הזהב היה יציב בין 300 ל 400 דולר. החל משנת 2000 ועד 2008 החלה עלייה מעריכית של היקף רזרבות המט"ח של בנקים מרכזיים בעולם ובכך משכו את מחיר הזהב כלפי מעלה. במחצית שנת 2008 ראינו לפתע תופעה של ירידה ברזרבות של הבנקים המרכזיים בעולם והדבר הביא לתיקון חד במחיר הזהב. ואז, לקראת סוף שנת 2008 ותחילת שנת 2009 אנו רואים את חוסר האיזון הגלובלי מתעצם והדבר מביא שוב לגידול ברזרבות הבנקים המרכזיים שקולטים את עודפי הביקוש "העודף" ואליהם מצטרפת גם כמות הכסף שמבטאת את הגידול בבסיס הכסף של הבנק המרכזי בארה"ב. שני תהליכים אלו הביאו לעלייה חדה במחיר הזהב מ-800 לכ-1,400 דולר.

מה המסקנות?

- ככל שיימשך מצב של חוסר איזון גלובלי בין מדינות שונות שיביא להמשך אשראי זול והצטברות רזרבות מטבע, יביא הדבר לעלייה במחיר הזהב.

- המשך ההרחבה הכמותית (מספר 2, 3 ועוד) מעצימים את המהלך ועכשיו גם אירופה מאיצה אותו דרך רכישה של אגרות חוב רבות של ממשלות אירופה המצוקתיות (יוון, אירלנד, פורטוגל וכו').

- שינוי המגמה אינו צפוי "להפתיע" אותנו, מאחר ותהליכים של תיקון חוסר האיזון הגלובלי או של הפסקת ההדפסות של ברננקי וחבריו לא יהיו סוד לכשיקרו, אם יקרו.

- הזהב אינו בועה מאחר ואין למחירו משמעות. הזהב הוא בבואה של תהליך וכל עוד תהליך זה יימשך אין סיבה שזה ייפסק.

ועוד דבר קטן לגבי הפוטנציאל. ישנו ארגון שנקרא Gold World Council שמייצר מידע מפורט על שוק הזהב ונגזרותיו. מדוחות הארגון עולה כי חלק ניכר מהמדינות המתפתחות מחזיקות באחוז מזערי של הרזרבה שלהן בזהב (סין - 1.5%, ברזיל – חצי אחוז, תאילנד כ 2.5% ועוד). די אם מדינות אלו יחליטו להעלות במעט את אחזקותיהן או אפילו ימשיכו לשמור על חלקו היחסי של הזהב ברזרבות שלהן והדבר צפוי לייצר ביקושים עצומים. הדוגמה הברורה היא של סין שכל גידול של 1% באחזקת הזהב יביא לביקוש של 700 טון זהב, כאשר לשם המחשה כל החזקות הזהב של ה-ETF על הזהב (GLD) עומדות על פחות מ-1,300 טון.

בקיצור- הפוטנציאל גדול וזה אפילו בלי שיש לי שמץ של מושג מה מחיר הזהב ה"נכון".

הכותב הוא אנליסט המאקרו הבכיר של בנק ההשקעות אופנהיימר ישראל