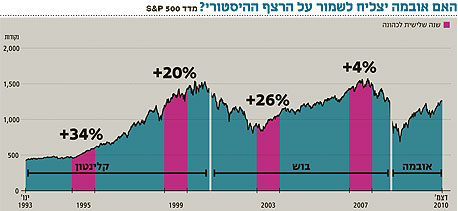

חדר ניתוח 2011 - בכל שנה שלישית של נשיא בארה"ב השווקים עולים

מאז 1900 כלכלת הבחירות שננקטת לפני תום קדנציה מריצה את שוק המניות למעלה. בינואר 2011 תחל שנת כהונתו השלישית של אובמה. האם נותרו לו מספיק שפנים בכובע אחרי ההטבות שפיזר בשנתיים האחרונות?

מאז 1945, עלה מדד S&P 500 בממוצע ב־17% בשנה השלישית לכהונת נשיא בארצות הברית. לאורך ההיסטוריה, שווקים עולים ותקופות התרחבות כלכלית ארכו יותר מ־4 שנים בממוצע.

במובן זה 2011 צפויה להיות שנת מבחן לכהונתו של הנשיא ברק אובמה, ויהיו בה שלוש אבני דרך כאלה: בינואר יתחיל אובמה את שנתו השלישית בתפקיד, במרץ יציין מדד S&P 500 את תחילת השנה השלישית של השוק העולה הנוכחי וביוני תיכנס כלכלת ארצות הברית לשנה השלישית במהלך התאוששותה מהמשבר הכלכלי העמוק שהחל ב־2008.

עכשיו נותר רק לראות אם הנשיא אובמה ישבור את הסטטיסטיקה הזו או יישר קו עם מהלך ההיסטוריה. האם הכלכלה, השוק והממשל יאטו את מהלכם או יגבירו את הקצב, והאם שלוש אבני הדרך הללו יהיו בסופו של דבר אות למזל טוב או למזל ביש?

התנודתיות תגבר

ועדת מדיניות השקעות של S&P צופה כי התנודתיות בשוק עשויה להתגבר בשנה הקרובה, יחד עם עליה במחירי המניות. אנו צופים כי מדד S&P 500 יעמוד על 1,315 נקודות בעוד 12 חודשים. כמו כן, אנחנו יותר אופטימיים לגבי מניות מאשר לגבי שוק איגרות החוב, ואנחנו סבורים כי מניות בשווקים מתעוררים הן בעלות פוטנציאל עליית מחירים רב יותר מאשר מניות בארה"ב או במדינות מפותחות אחרות.

ההיסטוריה מאז 1900 מלמדת, אם כי אינה מבטיחה, כי לשנת 2011 יש פוטנציאל להיות שנה טובה. בינואר יתחיל הנשיא אובמה את שנתו השלישית בתפקיד, ובאופן היסטורי זו היתה השנה הטובה ביותר מתוך ארבע שנות הכהונה הנשיאותיות.

בכל השנים מאז 1945, מדד S&P 500 עלה בממוצע שנתי של 8.5%, ורשם עליה שנתית ב־71% מהשנים. מאז, במהלך השנה השלישית מתוך ארבע שנות הכהונה הנשיאותיות, מדד S&P 500 רשם עלייה שנתית ממוצעת של 17.1%, ורשם עלייה שנתית ב־94% מהשנים. אולם במהלך השנה הראשונה, השניה והרביעית לכהונתו של נשיא, רשם המדד ביצועי חסר, ועלה רק ב־5.7%, ורק ב־64% מהשנים.

לדעתנו, הסבר אפשרי לביצועי היתר בשנה השלישית נעוץ בציפיות לתמריצים. כדי לחזור ולהיבחר, הנשיא בדרך כלל משתמש במדיניות של כלכלת בחירות, שנועדה להמריץ את הכלכלה לפני חזרת המצביעים לקלפיות בנובמבר של השנה הרביעית.

כדורי הקסם של אובמה

משקיעים חוזים את היתרונות של תמריצים אלו לצמיחת הכלכלה, רווחי החברות ואמון הצרכנים - ומביאים לעליית מחירי המניות בשנה השלישית. אבל בשנתיים האחרונות, תמריצים רבים - כולל מספר מהלכי הורדת ריבית - כבר ניתנו לשוק הנוכחי, מה שגורם לרבים לחשוש כי התוצאה היחידה לסוג כזה של כלכלת בחירות תהיה היפר־אינפלציה. לכן ייתכן כי הפעם אזלו "כדורי הקסם" של הנשיא אובמה ואין לו עוד שפנים בשרוול.

השוק העולה הנוכחי צפוי להיכנס לשנתו השלישית ב־10 במרץ 2011. מאז 1932, המשך הממוצע של שוק עולה עומד על 45 חודשים (3.75 שנים), כאשר השוקים העולים של 1949, 1974, 1982, 1990 וכן 2002 נמשכו לפחות 5 שנים. כל עשרת השווקים העולים מאז 1949 נמשכו לפחות אל תוך שנתם השלישית.

מאז 1970 משקיעים נטו להתרחק בשנה השלישית של שוק עולה ממגזרים אשר באופן מסורתי הצליחו היטב במהלך השנתיים הראשונות (צריכת מותרות, תעשייה, פיננסים וטכנולוגיית מידע), ולהתקרב למגזרים אשר מצליחים מאוחר יותר במחזור הכלכלי, מגזרים הגנתיים כגון צריכת יסוד, אנרגיה, בריאות וחברות שירותים. תנועה זו לא מתחילה מיד בתחילת השנה השלישית, אלא היא הדרגתית ולעתים משתהית. עד כאן לגבי ההיסטוריה.

הסכנה למיתון מתפוגגת

ב־S&P צופים כי התוצאות התפעוליות של חברות במדד S&P 500 יגדלו ב־47% ב־2010 ובעוד 13% בשנת 2011. סך הרווח למניה (אשר משקלל את התחזיות עבור כל החברות במדד S&P 500) צפוי להגיע עד 84 דולר השנה ועד 94 דולר בסוף 2011, כתוצאה מתוכניות לקיצוץ עלויות ולרכש חוזר של מניות, שיפורים בצמיחת ההכנסות וביקושים איתנים מצד כלכלות מתעוררות.

לדעת S&P השיפור ברווח למניה בשנה הקרובה יהיה מפוזר בצורה אחידה למדי על פני המגזרים השונים ושבעה מתוך עשרת המגזרים במדד S&P 500 ירשמו שיפור ברווח למניה עבור השנה כולה, עם שיפור של 10% במוצרי יסוד קמעונאיים ושל 16% במגזר הפיננסי.

מגזר חומרי הגלם צפוי בשלב זה לרשום את השיפור המשמעותי ביותר ברווח למניה - 26%, בעוד שהמגזרים: שירותי תקשורת וחברות שירותים צפויים לרשום שיפור ברווח למניה בשיעור של 7% ושל 5% בהתאמה.

זאת ועוד, מדדי הצמיחה והערך של S&P 500 נמצאים במירוץ צמוד, וצפויים לרשום, כל אחד מהם, שיפור של 13% ברווח למניה. אנו סבורים כי הסכנה למיתון עולמי כפול הולכת ומתפוגגת. עובדה זו, בשילוב עם העלייה במחירי הסחורות והיחלשות הדולר האמריקאי יסייעו למגזרי התעשיה וחומרי הגלם, בעוד ששווי נמוך, ביקושים ערים ומאזנים איתנים ידרבנו את העליות במחירי המניות במגזר טכנולוגיית המידע.

אנו ממליצים על משקל חסר במגזרים הדפנסיביים: בריאות וחברות שירותים. אם כי השיפור החזוי ברווחים במדד S&P 500 הוא משמעותי, המדד עלה ביותר מ־80% מאז תחילת השוק העולה במרץ 2009. לפיכך, האם שווי החברות חשוף לסכנת ירידה? נכון ל־14 בדצמבר, מדד S&P 500 נסחר במכפיל 15.7 על הרווח התפעולי בשנה האחרונה, או 13.2% מתחת למכפיל הרווח התפעולי מאז התחילה S&P ברישום הרווח התפעולי למניה ב־1988. המדד נסחר במכפיל 13.1 על התוצאות החזויות על ידי אנליסטים ל־2011.

מגיפת החוב הלאומי

לא זו בלבד, המדד נסחר במכפיל 17.3 על הרווח, או כמעט 21% פחות מהערך החציוני מאז 1988, וכן 1.5% יותר מהערך החציוני של 15.7 מאז 1936. על כן אנו סבורים כי מכפיל השוק תומך בהמשך עלייה במחירי המניות. עם זאת, מספר נושאים מעיבים על התחזית החיובית בכללותה, כגון המגמה הלא מעודדת בתעסוקה ושוק הנדל"ן החלש. אולם הסיבה העיקרית לדאגה, לדעתנו, היא החוב העצום אשר יהיה הכרח לטפל בו ברמה הלאומית וברמת המדינה, ברמת השלטון המקומי וברמה האישית.

מרבית הירידות בשוק בשנה האחרונה נבעו מהתעוררות חוזרת של חששות לגבי מגיפת החוב הלאומי. לדעת S&P הלחץ הנמשך של החוב הלאומי צפוי להימשך גם ב־2011, מאחר שבעיות החוב של מדינות אירופה המשניות הן בעלות אופי מבני ואינן צפויות לבוא על פתרונן בין־לילה.

אנו סבורים כי 2011 תהיה שנה טובה, אם כי לא נהדרת, בכלכלה ובשוקי המניות, כאשר הנטיה ההיסטורית החיובית תקוזז חלקית על ידי רוח נגדית חזקה.

התנודתיות צפויה להתגבר, אך לדעתנו המשקיעים יתוגמלו אם ישמרו על משקל יתר מסוים במניות על חשבון אג"ח. כמו כן, S&P ממליצה לאמץ גישה מחזורית יותר לשוקי המניות בשלב מוקדם, ומזהירה כי הוותק של השוק הפרי הנוכחי עשוי לדרוש שינוי גישה במהלך השנה.

מגזר חומרי הגלם צפוי לרשום את השיפור המשמעותי ברווח למניה - 26%, בעוד ששירותי תקשורת וחברות שירותים צפויים לרשום שיפור של 7% ושל 5% בהתאמה