חדר ניתוח - שנת 2011: דשדוש בשוקי אירופה ופריחה בשווקים המתעוררים

צמיחה כלכלית מהירה יותר בשווקים המתעוררים ומחירי מניות סבירים יאפשרו את המשך ביצועי היתר, אם כי עליות אלו יעוכבו על ידי העלאות ריבית עתידיות

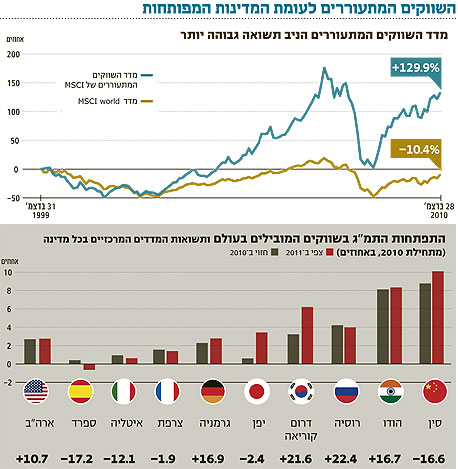

לאחר שרשמו עליות חדות ב־2009, המשיכו מרבית שוקי המניות העולמיים לעלות בצורה מתונה בשנת 2010, כאשר השווקים המתעוררים מובילים את העליות ושוקי אירופה מפגרים אחריהם. אולם לאור העומק של השוק הדובי הקודם, נותרו מדדי המניות המובילים בשווקים המפותחים, בשווקים המתעוררים ובארצות הברית ברמות של 29.9%, 19.6% ו־16% בהתאמה, מתחת לרמות השיא של כל הזמנים שרשמו בחודש אוקטובר 2007.

במבט קדימה אל שנת 2011, אנו צופים המשך עליות במניות בשווקים המפותחים מחוץ לארה"ב, הודות למחירים נוחים ולנתוני יסוד איתנים בצפון אירופה, קנדה ואוסטרליה. עם זאת, החששות הנותרים לגבי חובות של מדינות וחולשה אפשרית של היורו, אשר התנודתיות שלו פוגעת בתשואת המניות בשווקים המפותחים הנקובות בדולרים עבור משקיעים בארה"ב, עלולים להגביל במידת מה את העליות.

בשוקי המניות המתעוררים אנו סבורים כי צמיחה כלכלית מהירה יותר ומחירי מניות סבירים יאפשרו את המשך ביצועי היתר, אם כי עליות אלו יעוכבו על ידי העלאות ריבית עתידיות בעקבות האינפלציה, העלולה להגביר את החשש מפני צמיחה מחזורית.

מחלקת הכלכלה בחברת S&P צופה האטה קלה בצמיחה העולמית בשנת 2011, כאשר הוצאות הצרכנים והשקעות ההון יחליפו את חידוש המלאי והתמריצים הממשלתיים בתפקיד גורמי הצמיחה.

להערכתנו, הצמצום במדיניות המוניטרית בשל האינפלציה בכלכלות הצומחות במהירות רבה יותר, כגון סין, הודו, ברזיל ואוסטרליה, אינו צפוי אמנם לפגוע מהותית בצמיחה הגלובלית, אך הוא עשוי להאט אותה במידת מה.

לא יהיה מיתון כפול

באירופה צעדי הידוק החגורה שנקטו הממשלות אינם צפויים, להערכתנו, להביא למיתון כפול, מאחר שמרבית הקיצוצים בהוצאות הממשלתיות יהיו, ככל הנראה, במדינות הפריפריאליות. כמו כן אנו סבורים כי גרמניה וצרפת צפויות להמשיך וליהנות מתנופה טובה יותר מאשר המדינות הפריפריאליות, על רקע המשך ההתאוששות הדו־מסלולית באירופה.

קרן היציבות הפיננסית האירופית (EFSF), קרן הצלה בהיקף של 750 מיליארד יורו שהקימו האיחוד האירופי וקרן המטבע הבינלאומית בעקבות המשבר ביוון, נראית גדולה די הצורך לטיפול בהצלת יוון, אירלנד ואולי אף פורטוגל - אך לא ספרד, הכלכלה הרביעית בגודלה באירופה, האחראית ל־12% מהתמ"ג בגוש היורו.

משבר החוב של המדינות הקטנות יימשך

הגל האחרון של משבר החוב הלאומי באירופה הונע על ידי האפשרות כי משקיעים ייאלצו להסכים ל"תספורת" בהחזקותיהם בחוב של מדינות כתנאי לתוכניות הצלה כלשהן לאחר שנת 2013, כאשר יפוג תוקף הקרן EFSF.

באופן לא מפתיע, הדבר הביא לעלייה חדה בעלויות האשראי של המדינות הפריפריאליות, אשר כבר שקועות בחובות ענק המקשים את צמיחתן, והגדיל את הסבירות לכך שפורטוגל וספרד ייאלצו לבקש עזרה.

משום כך, עלות ביטוח החוב של המדינות הללו עלתה מעבר לרמתה בחודש מאי האחרון, בשיא הגל הראשון של התהפוכות בשוק החוב הלאומי בשנת 2010. אף שהגדלת קרן EFSF וצעדים מקומיים אחרים של הבנק המרכזי האירופי עשויים לפזר את החששות בשוק בטווח הקצר, אנו סבורים כי הבעיות סביב החוב הלאומי צפויות להימשך בשנת 2011, מאחר שבעיות החוב של המדיניות הפריפריאליות באירופה הן מבניות במקורן ולא ניתנות לפתרון בן־לילה.

אף שלדעתנו תנופה איתנה בצמיחת הכלכלה ורווחי החברות בחלק המרכזי של צפון אירופה, וכן מחירים אטרקטיביים ביותר, צפויים לאפשר את המשך העליות במניות האירופיות, הסיכון בחוב הלאומי יפגע בהן במידת מה.

שני מנגנוני העברה עלולים לגרום לכך שבעיות חוב במדינות קטנות יותר באירופה יגבו מחיר רב יותר מביצועי המניות: ראשית, האפשרות של "תספורת" למשקיעים בהחזקות חוב של המדינות הפריפריאליות מביאה לאי־ודאות משמעותית במגזר השירותים הפיננסיים, בשל החששות לגבי היקף החשיפה של בנקים לחוב של מדינות אלה.

מגזר השירותים הפיננסיים הוא המגזר הגדול ביותר במדינות המפותחות (מחוץ ארה"ב), והוא מייצג בערך רבע משווי השוק בסוג נכסים זה. שנית, בעיות החוב הלאומי לוחצות על היורו, אשר ירד בחודש נובמבר ב־8% לעומת הדולר. החוזק של הדולר מדלל את העליות במניות הנקובות בדולרים עבור המשקיעים בארה"ב.

תנודתיות יתר במניות השווקים המתעוררים

אף שאנו סבורים כי הצמיחה החיובית בשווקים המתעוררים נותרה בעינה, הרי שצפים ועולים סיכוני מאקרו העלולים להביא ליתר תנודתיות בביצועי מניות השווקים המתעוררים בשנת 2011, אפילו אם המגמה החיובית הנוכחית תימשך. לאור הצמיחה האטית יחסית בארה"ב, אירופה ויפן, העולם מעולם לא היה כה תלוי בכלכלות המתפתחות לשם צמיחתו.

חברת החיזוי IHS גלובל אינסייט צופה צמיחה של 6.2% בתמ"ג בשווקים המתעוררים בשנת 2011 לעומת שיעור צמיחה של 2% בכלכלות המפותחות, דבר אשר מדגיש את חשיבות השווקים המתעוררים בסיוע לכלכלה העולמית להגיע לקצב צמיחה חזוי של 3.4% בשנה הבאה.

תחזית זו זהה לקונצנזוס בשווקים, ולכן אנו סבורים כי המשקיעים מפגינים רגישות רבה לכל דבר שעלול להפריע לצמיחת השווקים המתעוררים.

צמיחה דו־ספרתית

עליות במחירי המזון והאנרגיה, עלייה במגבלות קיבולת בתעשייה, בכוח העבודה, בחקלאות ובסביבה ועלייה בנזילות הנובעת מצעדי הרחבה כמותיים במדינות המפותחות - כל אלה מתחילות ללבות את הלחצים האינפלציוניים.

הדבר מגדיל את הסיכויים למדיניות מוניטרית מצומצמת מהצפוי בשווקים מתעוררים גדולים כגון סין, הודו, ברזיל ואינדונזיה, שהחלו להעלות את הריבית במאמץ לצנן את לחצי המחירים.

צעדי צמצום בשל האינפלציה צפויים, להערכתנו, להמשיך ולעורר חששות לגבי הצמיחה ודאגה מפני צניחות חדות בשווקים אלו, שחשיבותם לכלכלת העולם הולכת וגדלה, ובכך להגדיל את התנודתיות במניות השווקים המתעוררים בשנת 2011.

בסופו של דבר, אנו צופים כי הבנקים המרכזיים בשווקים המתעוררים יצליחו להביא לנחיתה רכה של כלכלות אלה, כאשר העלאות הריבית יצליחו להאט את האינפלציה מבלי לסכן את הצמיחה האיתנה.

כלכלות השווקים המתעוררים צפויות להמשיך ולצמוח בקצב מהיר די הצורך לאושש את כלכלת העולם ולהביא לצמיחה דו־ספרתית איתנה ברווחי החברות בשווקים אלה.

צמיחה זו, בשילוב מכפילי רווח נמוכים של פי 11.3 בלבד על הרווח החזוי ל־2011 ותשואת דיבידנד נאה של 2.3%, מחזקת את האמון שלנו בהמשך ביצועי היתר של השווקים, גם אם הדרך לשם תהיה מעט מטלטלת.