לא הכל אפור וסגרירי בכלכלת אירופה

משבר החוב באירופה מייצר הזדמנויות קנייה למניות של חברות גדולות, שחשופות בעיקר לשווקים המתעוררים. ארבע המלצות

חוסר הוודאות לגבי ההתפתחויות העתידיות במשבר החוב האירופי, והחשש מפני השלכות שליליות בשווקים הפיננסיים, גורם למשקיעים רבים להקטין חשיפה למניות הנסחרות ביבשת. פעמים רבות מתבצעים המימושים באופן רוחבי, כלומר על ידי מכירה ישירה של נכסי הבסיס, מהלך הנובע מחשש לפיחות חד במטבע האירופי ומהערכות כי משבר האשראי שאליו נקלעו מדינות רבות ביבשת ישפיע על כל המגזרים והחברות באותה מידה.

בד בבד, הקטנת הפוזיציה "האירופית" מתבצעת גם על ידי מכירה של תעודות סל או קרנות עוקבות, מה שמאלץ את מנהלי הקרנות למכור מניות באופן התואם את משקולות המדדים שאחריהן התעודות עוקבות. כפועל יוצא, מניות רבות מאבדות משוויין הסחיר, גם אם החשיפה שלהן למשבר האשראי נמוכה וגם אם פעילותן לא נפגעה חרף החולשה של הכלכלה האירופית.

מגמה זו בולטת במדינות הנמצאות במוקד המשבר, בהן ספרד, איטליה ואירלנד. השתייכותן של מניות מסוימות למדדים הראשיים במדינות הסובלות ממשבר האשראי הובילה אותן להיסחר מתחת לשוויין הכלכלי הפנימי, שלא בצדק. וכך לאור הפגיעה הרוחבית נוצרו לא מעט הזדמנויות קנייה בשוק המניות האירופי.

להערכתנו, קיימת כיום עדיפות להשקעות פרטניות ביבשת על פני רכישת מדדים. מומלץ להתמקד בחברות גדולות (Large Cap), בינלאומיות, בעלות תמהיל הכנסות גיאוגרפי רחב ומגוון, אשר ממשיכות להציג צמיחה עקבית בהכנסות ובשורה התחתונה לאורך זמן. ישנן חברות אירופיות רבות בעלות נוכחות גבוהה בשווקים המתעוררים, ובעיקר כאלה המתאפיינים בקצבי צמיחה גבוהים, בהם סין, הודו, אינדונזיה וברזיל. לשם השוואה, מקורם של יותר מ־10% מסך ההכנסות של החברות האירופאיות הבינלאומיות מיוחס לשווקים המתעוררים, וזאת לעומת שיעור של 7% מההכנסות בקרב החברות האמריקאיות הבינלאומיות.

ישנה העדפה לאתר מניות של חברות בעלות חשיפה גבוהה לשווקים הצומחים בקצבים גבוהים, וכן בעלות חשיפה לשווקים הצומחים בקצב אטי יותר אך מתאפיינים ביציבות כלכלית - כגון קנדה, גרמניה ואוסטרליה. בנוסף, מומלץ כי החשיפה תהיה מאוזנת בין מגזרים מחזוריים לבין מגזרים לא מחזוריים אשר גם בתקופות של האטה בצמיחה לא ייפגעו (כגון מגזרי המזון ומשקאות, תרופות וציוד רפואי, תשתיות ציבוריות ותקשורת). כמובן שאחד התנאים העיקריים להשקעה, כמו בכל השקעה, הוא להשקיע במניה המתומחרת בזול ביחס לשווייה הכלכלי. להלן ארבע מניות מומלצות אשר עונות על קריטריונים אלו.

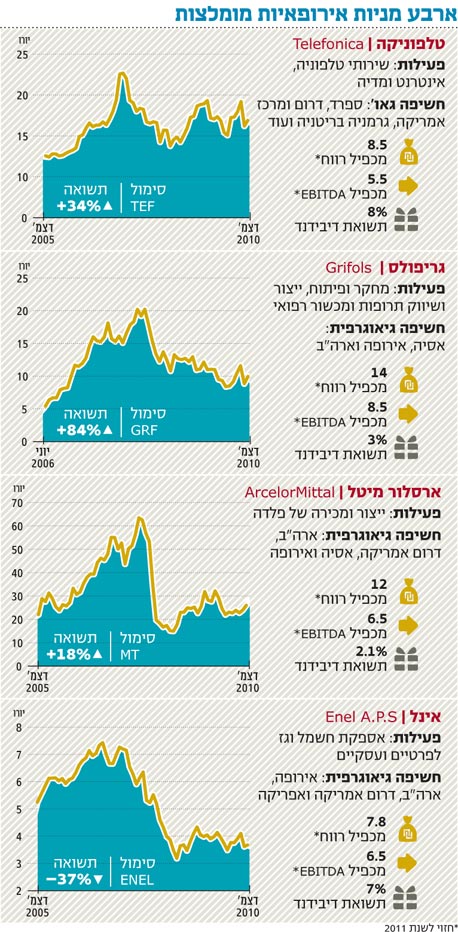

1. טלפוניקה (Telefonica)

החברה הספרדית נחשבת לאחת מענקיות התקשורת הגדולות בעולם, והיא דוגמה מצוינת לחברה שרוב הכנסותיה מגיע מחוץ לספרד - בעיקר מהשווקים המתעוררים. לחברה יותר מ־100 מיליון לקוחות באירופה, כמחציתם בספרד והשאר מגרמניה, בריטניה, אירלנד, צ'כיה וסלובקיה.

לטלפוניקה כ־180 מיליון לקוחות נוספים באמריקה הלטינית, הפרוסים על פני כמה מדינות, בעיקר ברזיל, ארגנטינה, קולומביה, צ'ילה ופרו - מדינות המתאפיינות בעלייה בשיעור החדירה של אמצעי ושירותי התקשורת הנתמכים על ידי צמיחה בהכנסה הפנויה ובצריכה הפרטית. להערכתנו, החברה מציגה פרופיל צמיחה אטרקטיבי בעיקר בזכות החשיפה לשווקים המתעוררים ולגרמניה, וזאת חרף הקשיים של ציבור צרכני התקשורת בספרד. בנוסף, החברה הגדילה השנה את חדירתה לשוק הסלולר בברזיל על ידי רכישת חברת VIVO שצפויה לתמוך בעלייה שנתית של כ־4% ב־EBITDA בשנת 2011.

מהדו"חות לרבעון השלישי של 2010 עולה כי החברה מפוזרת גיאוגרפית היטב. וכך, למרות הערכתנו כי כלכלת ספרד תמשיך להכביד על ההכנסות, אנו צופים כי המומנטום החיובי בשוק הטלפוניה הדרום אמריקאי, שבא לידי ביטוי בקצב צמיחת תוצר גבוה יותר מזה שנרשם בתחילת 2009, יימשך בעתיד.

בשנת 2011 ה־EBITDA של החברה במדינות דרום אמריקה צפוי לצמוח בכ־7% ובשאר מדינות אירופה בכ־6%, דבר אשר יתמוך בתוצאות. החברה נסחרת כיום במכפיל רווח תזרימי (EV/EBITDA) חזוי ל־2011 של 5.5 ומכפיל רווח (P/E) חזוי של 8.5 - הנמוכים מהממוצע בשוק התקשורת. יתרון נוסף הוא מדיניות חלוקת דיבידנד המייצרת תשואת דיבידנד גבוהה שצפויה להסתכם ב־2011 בכ־8%.

2. גריפולס (Grifols)

חברת תרופות ספרדית הפועלת בכ־90 מדינות, בעיקר באירופה, אסיה וארה"ב, באמצעות 26 חברות־בנות. החברה עוסקת במחקר ופיתוח, ייצור ומכירה של מוצרי הזנה ומערכות רפואיות לשימוש בניתוחים מורכבים. הביקושים למוצרי החברה קשיחים לאור חשיבות מוצריה עבור חולי המופיליה, חולי מחלות הכשל החיסוני וחולים במחלות קשות נוספות. הביקושים למוצריה והצלחתה לחדור לשווקים חדשים סייעו לחברה להציג צמיחה עקבית בהכנסות, כאשר בחמש השנים האחרונות נרשם שיעור צמיחה שנתי של כ־15%.

מרבית הכנסותיה של החברה נובעת מאירופה (46%) ומארה"ב (32%) והשאר ממדינות אסיה, כאשר בשוק האסייתי נרשם שיעור הצמיחה הגבוה ביותר, דבר אשר צפוי להימשך ולשנות את תמהיל הכנסות החברה בטווח הבינוני לטובת עלייה בהכנסות ממדינות אלה. בשל השיפור המהותי שנרשם בהכנסות ברבעון השלישי, בעיקר עקב ביקושים ערים בארה"ב ואסיה, וחרף הירידה בשיעורי הרווחיות, אנו ממליצים על השקעה במניה.

לחברה מנועי צמיחה חזקים לשנים הקרובות, בהם פיתוחים חדשים ותרופות (בין היתר לאלצהיימר והמופיליה), תחזית לעלייה בהוצאות על רפואה בשווקים המתפתחים ורפורמות חדשות בתחום הבריאות אשר יאפשרו גישה גבוהה יותר למוצרי החברה.

בנוסף, בחודש שעבר חתמה החברה הסכם זמני למימון רכישת חברת Talecris העוסקת בפיתוח וייצור תרופות מבוססות חלבונים לטיפול בכאבים כרוניים, מחלות מידבקות ועוד. סינרגיה בין שתי החברות עשויה להגדיל את הרווחיות של החברה, לסייע לה להיכנס לשווקים רווחיים חדשים ולהציף ערך למניה. החברה נסחרת כיום במכפיל רווח תזרימי חזוי ל־2011 של 8.5 ומכפיל רווח של 14. תשואת הדיבידנד הצפויה היא כ־3%.

3. ארסלור מיטל (ArcelorMittal)

ארסלור מיטל התאגדה בלוקסמבורג, אך היא תוצאה של מיזוג בין כמה חברות אירופיות. החברה עוסקת בייצור ומכירה של פלדה ברחבי העולם, והיא נסחרת לפי שווי שוק של יותר מ־40 מיליארד יורו, המציב אותה בין חברות הפלדה הגדולות בעולם.

פעילותה של ארסלור מתמקדת בהפקה, עיבוד ומכירת מוצרי פלדה בסיסיים ומעובדים כגון פלטות, צינורות ופלדה מגולוונת. לחברה מרכזי ייצור באירופה, ארה"ב, אסיה ודרום אמריקה ולקוחות בכ־60 מדינות.

בתשעת החודשים הראשונים של 2010 הציגה החברה עלייה של 32% במכירות לעומת התקופה המקבילה ב־2009, ה־EBITDA כמעט שהוכפלה והחברה עברה מהפסד תפעולי ונקי לרווח גבוה יחסית. במחירים הנוכחיים נסחרת מניית החברה במכפיל רווח תזרימי (EV/EBITDA) חזוי של 6.5 לעומת ממוצע היסטורי של 7.5. מנועי הצמיחה אשר עשויים לתמוך במחיר המניה הם המשך התפתחויות חיוביות במזרח אסיה, מדינות המתאפיינות בגידול מהיר ויציב בפעילות הייצור התעשייתי, והמשך עלייה במחירי הסחורות למסירה מיידית (ספוט) הן בארה"ב והן באירופה.

בנוסף, החברה צופה התרחבות לאור המשך ביקושים מהשווקים המתעוררים, ומעריכה כי היקף ייצור עפרות ברזל יוכפל בחמש השנים הקרובות ל־100 מיליון טונות, דבר אשר יגרור עלייה של 4 מיליארד דולר בהשקעות הוניות. ארגון המתכות העולמי צופה כי הצמיחה בעולם בביקושים למתכות תימשך גם ב־2011 - השוק צפוי לצמוח ב־5.3% לעומת צמיחה צפויה של כ־13% ב־2010.

4. אינל (Enel S.P.A)

חברת החשמל הגדולה באיטליה, והשנייה בגודלה באירופה (מבחינת פריסה וקיבולת מותקנת), נסחרת בשווי שוק של כ־35 מיליארד יורו. החברה מוכרת חשמל וגז ליותר מ־60 מיליון לקוחות ב־40 מדינות באירופה, ארה"ב, דרום אמריקה ואפריקה. היא נחשבת לחברה סולידית שפועלת במגזר המתאפיין בביקושים קשיחים, מתומחרת בזול ומספקת תשואת דיבידנד פנטסטית.

ברבעון השלישי רשמה אינל תוצאות טובות יותר מהציפיות - ההכנסות עלו ב־4.6% לעומת הרבעון המקביל, וה־EBITDA צמח ב־6%. ב־2010 צפויה החברה להציג EBITDA שנתי של כ־17 מיליארד יורו (עלייה של כ־9% לעומת 2009), והתזרים הפנוי צפוי גם הוא לעלות, זאת לאור הערכות להקטנה נוספת בהיקף ההשקעות ההוניות של החברה וצעדי התייעלות נוספים.

כמו כן, המשקיעים במניית החברה יוכלו ליהנות גם מתשואת דיבידנד טובה של כ־7%, כאשר ברמת התמחור החברה נסחרת כיום במכפיל תזרימי EV/EBITDA חזוי ל־2011 של 6.5 ומכפיל רווח חזוי של 7.8, נמוך מהממוצע בקרב החברות האירופיות בתחום ומתחת לממוצע ההיסטורי שלה. בנוסף, התוכנית האסטרטגית ל־2011 ו־2012 כוללת המשך הגדלת נתח שוק באיטליה, ברוסיה ובצפון אמריקה ודרומה, חדירה לשווקים נוספים והרחבת פעילות בתחום הגז הטבעי והאנרגיות האלטרנטיביות. כל אלה צפויים לתמוך בהגדלת שווי השוק וברווחיות החברה בטווח הבינוני.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט