מניה בפינצטה: לא הכל בדולר - בעיקר לא המניה

המשקיעים אוהבים את המניה של דולר טרי, רשת "הכל בדולר", שמכה את השוק מ־2008

על עיסוקה של דולר טְרי (סימול: DLTR) אפשר ללמוד פשוט מהשם שלה: מדובר ברשת חנויות "הכל בדולר" המוכרת מגוון גדול של מוצרים ב־3,800 סניפים הפרוסים לאורכה ולרוחבה של ארצות הברית. דולר טרי (או בקיצור "דולר") מעסיקה 45 אלף עובדים ונסחרת בשווי של 7 מיליארד דולר.

הרעיון העסקי שלה הוא פשוט: לשדר לצרכן מסר שלפיו כל המוצרים הם זולים מאוד, ולכן משתלם לו לקנות אצלה. לתג המחיר הנמוך ישנם יתרונות נוספים - הוא לעולם לא משתנה וקל מאוד לזכור אותו. מלבד זאת, דולר גם טוענת כי מגוון המוצרים בחנויותיה הנו הגדול ביותר מבין הרשתות הפועלות בתחום. כל התכונות הללו מכוונות ליצירת תעבורה גבוהה של לקוחות בסניפי הרשת.

עיון בקטגוריות המוצרים של החברה באתר האינטרנט מביא למסקנה כי המגוון הוא אכן רחב: החל ממתנות שונות לחג המולד הממשמש ובא, עבור למוצרי ניקיון וציוד לבית הספר וכלה בתרופות. שיטוט מקרי מביא אותנו לקטגוריית מוצרים שדולר מכנה בשם "תכנון המשפחה", שאינה אלא ערכות לבדיקת היריון.

אלא שמחיר אותן ערכות רחוק מאוד מדולר אחד ועומד על 72 דולר. בכתב קטן יותר רשום שכל חבילה מכילה 72 מקלונים לבדיקת היריון, כך שמחירו של כל מקלון הוא דולר... מסתבר שהטריק הזה חוזר על עצמו בהרבה מאוד מוצרים שדולר משווקת: אין כמעט מוצר אחד שבאמת נמכר בדולר, והמחיר מוצג בעזרת תעלולים שונים.

אבל טריקים לחוד ומציאות לחוד. מה שקובע באמת הוא מה עושים הקונים - ואלו אוהבים מאוד את הקונספט של "הכל בדולר". התוצאות הפיננסיות משקפות זאת היטב: אם ב־2004 הסתכמו מכירותיה של דולר טרי בכ־2.8 מיליארד דולר, הרי שבשנה האחרונה הן הוכפלו ויותר לרמה של 5.7 מיליארד דולר. הרווחים צועדים עקב בצד אגודל עם שורת המכירות - מרווחיות תפעולית של 293 מיליון דולר ב־2004 ל־589 מיליון דולר ב־12 החודשים האחרונים.

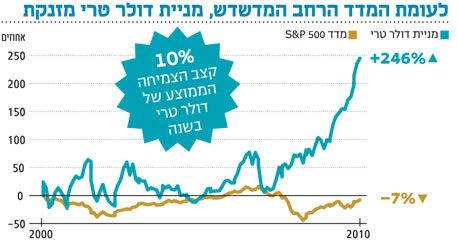

צמיחתה השנתית של דולר טרי עומדת על כ־10%–11% בממוצע ומבוססת על עלייה שנתית ממוצעת של כ־7% במכירות של החנויות הזהות (כלומר אלו שהיו קיימות בכל תקופת המדידה) לצד צמיחה של 3%–4% במספר הסניפים. המיתון בארצות ברית עזר לצמיחתה של דולר, הנהנית מתדמית (מוצדקת או לא) של רשת זולה.

מתחילת העשור ועד אמצע 2008 התנודדה מניית דולר בקרבת מדדי השוק, ואולם מאז היא פצחה בטיפוס מרשים והשאירה את השוק הרחק מאחור. מפתה לחשוב שהזינוק המרשים של דולר התרחש על רקע שיפור בתוצאות הכספיות - אולי כתוצאה מנטייה מוגברת של האמריקאי הממוצע לחפש מוצרים זולים. התיאוריה הזו אולי נשמעת סבירה, אך היא אינה נכונה: לא חל שינוי מהותי בצמיחתה של דולר טרי בתקופה שלאחר 2008 לעומת התקופה שלפניה.

אז מה יכול להסביר את המהלך המרשים של דולר? כפי הנראה, ההסבר הוא שלפני המיתון חברות רבות שגשגו ומניותיהן הצליחו להצדיק את רמות המחירים הגבוהות יחסית. אך לאחר שפרץ המשבר, המשקיעים נהפכו לבררנים יותר, והם מנתבים את כספם לעבר מניות של חברות שלא הסבו להם אכזבות מרות - למשל דולר טרי.

תמורת זאת, הם ששים לשלם פרמיה שלא היו מוכנים לשלם בעבר.

הכותב הנו יועץ מומחה לאסטרטגיה פיננסית וניהול סיכונים. האמור אינו מהווה ייעוץ השקעות. הכותב עשוי לפעול בניירות ערך המוזכרים