מהמרים על ברננקי

קזינו התחזיות לגבי תוכנית ההקלות של הפד מרעיד את שוקי האג"ח

בשווקים הפיננסיים בעולם גוברות הציפייה וההתרגשות לקראת הכרזת הריבית הקרובה של הבנק הפדרלי האמריקאי, שתתקיים בתחילת נובמבר במסגרת ועידת השוק הפתוח, במקביל לבחירות האמצע לקונגרס, במסגרתה יימסרו פרטים קונקרטיים יותר לגבי תוכנית QE2 של הבנק. QE2 היא המושג החם ביותר כיום בעולם הפיננסי. ראשי תיבות אלה מייצגים את צמד המילים Quantitative Easing, והספרה 2 מייצגת את החלק השני של צעדי ההקלה הכמותית במסגרת המדיניות המוניטרית של הבנק הפדרלי.

השווקים מגיבים בירידות

לאחר שבחודשים האחרונים החלו לשטוף את המדיה הערכות בדבר הצורך בתוכניות תמריצים נוספות וכמות הטריליונים הנחוצה בכדי לתמוך בכלכלה האמריקאית המקרטעת, בבנק הפדרלי מבינים ככל הנראה שהגיעה השעה להוציא לפועל תוכנית מוניטרית נוספת כדי להחזיר את האמון בכלכלה ובשווקים הפיננסיים לפני שיהיה מאוחר מדי.

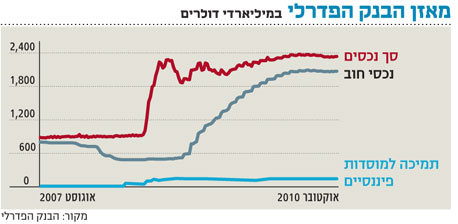

למעשה, כבר ב־10 באוגוסט החל הפד ליישם צעדי QE ללא הגדלת המאזן על ידי רכישת איגרות חוב ממשלתיות ארוכות בשוק, תוך שימוש בתשלומים שזרמו למאזן הבנק מהקרן והריביות מהנכסים המוחזקים, כגון MBS (Mortgage Backed Securities) ואג"ח של סוכנויות ממשלתיות. בפרוטוקול הריבית האחרון מ־21 בספטמבר ובנאומו של יו"ר הפד, בן ברננקי, ביום שישי האחרון נאמר כי יש צורך ביישום של צעדים מעודדי צמיחה נוספים, ונרמז כי תוכנית ה־QE2 תצא לפועל בזמן הקרוב.

הגורם המרכזי אשר משפיע על השווקים בזמן האחרון הוא ההערכות לגבי היקף תוכנית ה־QE2. עם זאת, האינדיקציות לגבי היקף התוכנית ולוחות זמנים הנן עדיין בגדר תעלומה. ההערכות נעות בין 500 מיליארד דולר ל־1,500 מיליארד דולר. בתוכניות השונות במסגרת QE1 אושרו סיועים בהיקפים של עשרות עד מאות מיליארדי דולרים בכל תוכנית, דבר אשר ניפח את המאזן של הבנק הפדרלי לרמה הגבוהה מ־2 טריליון דולר.

מ־31 באוגוסט, עת פורסם פרוטוקול הריבית המלא לחודש אוגוסט בדבר המצב הכלכלי הרעוע בארה"ב ודווח על תחילתה של מדיניות רכישת האג"ח הממשלתיות, נחלש המדד הדולרי DXY בכ־8.5%, התשואות לפדיון של האג"ח הממשלתיות והקונצרניות ירדו לרמות שפל חדשות ומדד הסחורות (CRB) עלה ב־13%, בדומה לעלייה שנרשמה בשוק המניות האמריקאי, מגמה אשר קיבלה ביטוי גם במרבית השווקים הפיננסיים בעולם.

תגובות אלה בשווקים מזכירות לנו את התנהגות המשקיעים לקראת ההכרזות על תוכניות התמריצים המוניטריות והפיסקאליות במהלך השנים 2008–2009. הן גם מזכירות לנו שתוכניות אלה לא הצליחו להשיג את מטרתן ארוכת הטווח - צמיחה בת־קיימא ויציבות מחירים, מפני שככל הנראה לא היו מספיקות. אולם, תוכניות אלה סייעו לבלימת ההידרדרות ואף להתאוששות הכלכלית במהלך 2009–2010, בעיקר על ידי החזרת אמון הציבור בכלכלה, הן בקרב משקיעים פרטיים והן בקרב עסקיים. מגמה זו נתמכה על ידי עלייה בהיקף המלאים העסקיים, שחרור מסוים של רסני האשראי, חזרה הדרגתית לשגרה מלאה במשקים המתפתחים, וכמובן רמת הריבית האפסית.

אתגרי התוכנית החדשה

השיפור בכלכלה הריאלית בארה"ב היה יחסית קצר טווח, והוכיח כי הפעולות שננקטו עד עתה אינן מספקות. בנוסף, התנאים ששוררים כיום במשק האמריקאי שונים משהיו בתחילת המשבר. ראשית, שיעור האבטלה הנו כ־9.6% (וצפוי לעלות ל־10% בחודשים הקרובים) והוא עומד על 17.1% לפי שיטת החישוב המקיפה יותר - מדד U-6, הכולל אזרחים שהתייאשו מחיפוש עבודה וכן עובדים במשרה חלקית המעדיפים לעבוד במשרה מלאה. רמה זו נמוכה ב־0.3% בלבד מרמת השיא של מלחמת העולם השנייה שנקבעה לפני כשנה. להערכת הבנק, רמות האבטלה צפויות להיוותר גבוהות בשנה הקרובה, דבר אשר יכביד על מגמות הצריכה הפרטית והצמיחה בכלל. בנוסף, מחירי הדיור ממשיכים לרדת והיקפי העיקולים גדלים, כאשר רק התערבות ממשלתית בזמן הקרוב תוכל להקפיא מגמה זו. רמות האינפלציה נעות סביב ה־1% וצפויות להישאר ברמה זו לפחות בזמן הניתן לחיזוי. אינפלציית הליבה נמצאת במגמת ירידה, ובחודש ספטמבר נקבעה ברמת קצב שנתי של 0.8%. חולשת הצרכנים ופער התוצר השלילי ימשיכו לתמוך בלחצים הדפלציוניים, דבר אשר עשוי להניע את קובעי המדיניות לחזור למדיניות של קביעת תחום יעד מחירים.

לפד לא נותרו כלים מעודדי צמיחה רבים, כאשר הכלי החשוב ביותר - ריבית הפד - מוצה עד תום (או לפחות כמעט עד תום, בכל זאת נותר טווח של בין 0% ל־0.25%). מרבית הקטליזטורים הפנימיים תומכי הצמיחה כבר אינם. המשק האמריקאי אכן צריך תוכנית חדשה.

השאלה הנשאלת היא עד כמה התוכנית החדשה, אם תצא לפועל במתכונתה הצפויה, תסייע לכלכלה האמריקאית. תמימות דעים לגבי היקף הרכישות במסגרת ה־QE2, נחיצות התכנית, יעילותה וסיכוניה אינה דבר שניתן למצוא היום ברחוב האמריקאי. כמובן שלשייכות פוליטית ולנטיות אידיאולוגיות יש משקל רב, כאשר הצד הימני של המפה הפוליטית תומך במציאת שיווי משקל כלכלי על ידי כוחות השוק החופשי, ואילו הדמוקרטים תומכים בהתערבות מסיבית ונחושה של הבנק. גם האקדמאים חלוקים בדעתם: זוכה פרס נובל לכלכלה פול קרוגמן מוביל את המחנה התומך בהרחבה מסיבית של טריליוני דולרים, שתלווה בתוכניות תמריצים פיסקאליות, ואילו זוכה פרס נובל אחר, ג'וזף שטיגליץ, נמנה עם המחנה השני הטוען כי הצפת המערכת הפיננסית בנזילות טומנת בחובה סיכונים גבוהים ומיותרים, ועלולה להחריף את מלחמת המטבעות בשווקים ולבנות בסיס לבועות פיננסיות בעתיד.

בנאום האחרון שנשא בן ברננקי בסניף הבנק הפדרלי של מחוז בוסטון, הוא הקדיש חלק נכבד מנאומו לנושא של תועלת ועלות של ה־QE2, תוך התמקדות באמצעים הלא קונבנציונליים כגון רכישות של אג"ח ממשלתיות. החיסרון הראשון שעליו דיבר היו"ר הוא חוסר הניסיון בניתוח והבנת ההשלכות של שימוש בכלים הנ"ל, דבר שיהפוך את ההחלטה לגבי היקף הרכישות, קצב הרכישות ומסע ההסברה לציבור למאתגרת מאוד. חשש נוסף שהעלה ברננקי הוא מאיבוד אמון הציבור לאור ניפוח המאזן כתוצאה מרכישת נכסים, וספקות לגבי יכולתו של הבנק הפדרלי ליישם אסטרטגיית יציאה יעילה בתוך זמן סביר. פגיעה מסוג זה באמון הציבור עשויה להוביל לעלייה חדה בציפיות האינפלציה אל מעל לרמות היעד, אך לדברי הבנק, יש ביכולתו את הכלים לשלוט בציפיות האינפלציה העתידיות.

האם ה־QE2 מתומחרת בשווקים כראוי?

המטרה העיקרית של הפד היא להוריד את רמת התשואות לפדיון של האג"ח הממשלתיות, בעיקר של אלה בעלות מועד הפדיון הארוך. הסיבה לכך נעוצה בעובדה שמרבית ההלוואות ארוכות הטווח, הן לעסקיים והן לצרכנים, לרבות משכנתאות והלוואות ללימודים, נגזרות מרמות התשואות הנ"ל. ככל שרמות התשואות לפדיון יהיו נמוכות יותר, כך עלויות המימון יהיו נמוכות, דבר אשר יהווה תמריץ ללקיחת הלוואות ועשוי לתמוך באופן משמעותי בצריכה והשקעות, וכפועל יוצא גם בירידת שיעור האבטלה ועלייה ברמת האינפלציה בטווח הבינוני.

באופן כללי, ההתפתחויות האחרונות בכלכלה ותוכניות מוניטריות מרחיבות, בעיקר מהסוג הכולל התערבות בשוק על ידי רכישת אג"ח, אמורות לתמוך בירידת תשואות בשוק האג"ח הממשלתיות. אולם, משעה שהחל קזינו התחזיות לגבי היקף תוכנית ה־QE2, ירדו התשואות לפדיון בשיעור חד. האג"ח הנפדית בעוד עשר שנים ירדה לרמה של 2.33% ב־8 באוקטובר, אך מאז הספיקה לעלות מחשש כי הבנק עשוי להיות "עדין" יותר מהציפיות.

להערכתנו, ברמת התשואות לפדיון הנוכחית של העקום האמריקאי, השוק מתמחר רכישות נכסים עד היקף של 500 מיליארד דולר. אם הבנק הפדרלי יפתיע ויודיע על תוכנית רחבה יותר, התשואות לפדיון יירדו מתחת לרמות הנוכחיות.

הפתעה משמעותית בהיקפים של 800 מיליארד דולר ועד 1.5 טריליון דולר (רמה המייצגת את הגבול העליון של התחזיות) עשויה להוריד את רמת התשואות של האג"ח הממשלתיות לעשר שנים ל־2% ואף מתחת לזה.

בעיצומה של תוכנית ה־QE1, שכללה החלטות על השקעות במאות מיליארדי דולרים ב־MBS וניירות ערך אחרים (במהלך הרבעון הרביעי של 2008) ירדו התשואות לפדיון של האג"ח הנ"ל מ־3.85% ל־2.05%.

מבחינת לוח זמנים ותזמון, אנו מעריכים כי לאור החששות שהביע יו"ר הפד, צעדי ההקלה הכמותית יבוצעו בכמה שלבים בהתאם להתפתחויות הכלכליות במשק האמריקאי (Data Dependent), תוך התמקדות בנתוני האבטלה והאינפלציה כפי שנמסר בנאומים ובהצהרות הפד לאחרונה. לנתוני המאקרו עד סוף השנה תהיה השפעה מהותית על החלטות הפד לגבי גודל העסקה. מחיר השאננות עלול להיות גבוה, ולכן אנו צפויים לראות את הפד נכנס לפעולה כבר לאחר הבחירות לקונגרס ב־2 בנובמבר. בנוסף, בכירי הבנק מודעים לציפיות ולהערכות השונות לגבי היקפי ה־QE2 אשר נזרעו על ידי הבנק עצמו, ומבינים כי אכזבת המשקיעים עלולה לגרום לסנטימנט שלילי בעיקר בשוק המטרה של הבנק הפדרלי – שוק האג"ח הממשלתיות.

תגובת השוק המקומי

לבנק הפדרלי ולממשל יש כמה מטרות עיקריות אשר תוכנית ה־QE2 עשויה לתמוך בהן, בהן פיחות המטבע והפחתת עלויות האשראי כדי לייצב את הכלכלה ולהביא לעליית מחירים. אנו מעריכים כי הפד יודיע בתחילת חודש נובמבר על הוצאתה לפועל של ה־QE2 ויספק פירוט לגבי השלב הראשון של התכנית. בנוסף, הבנק צפוי להשתמש באסטרטגיית הסברה במסגרת הכרזות ופרוטוקולי הריבית, אשר תשדר נחישות ותרמוז כי הבנק ימשיך לבצע מהלכים מרחיבים בהתאם לנתונים הכלכליים שיפורסמו בזמן הקרוב. להערכתנו, תוכנית ה־QE2 תיצור למעשה תשואת תקרה לתשואות לפדיון של האג"ח הממשלתיות לאורך כל העקום, דבר המפחית את הסיכון בהשקעה ובאחזקת אג"ח מסוג זה. אנו אף צופים כי התוכנית תביא לירידת תשואות בטווח הקצר־בינוני, שתלווה במהמורות מסיבות טכניות ושינויים תכופים בסנטימנט המשקיעים כתוצאה מהתפתחויות המאקרו.

האם תוכנית זו אכן תביא להתייצבות וצמיחה בת־קיימא של הכלכלה האמריקאית? התשובה לכך אינה חד־משמעית. ישנן בעיות נוספות בכלכלה האמריקאית, כאשר העיקרית בהן היא רמת הגרעון העצום שהממשל יצטרך לצמצם לאחר שהמשק האמריקאי יתייצב.

לסיום, מילה לגבי השוק הישראלי: יישום תוכנית מרחיבה בארה"ב תתמוך, להערכתנו, בירידת תשואות גם בשוק האג"ח המקומי, שיקבל תמיכה גם מפער התשואות הגבוה בין שני שוקי האג"ח, אשר עתיד להצטמצם כבר במהלך החודשים האחרונים עם ירידת פרמיית הסיכון של ישראל בעולם.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות. הכותב עשוי להחזיר בניירות הערך המוזכרים