שיעור ביפנית

אם חשבתם שהפד פעל באגרסיביות בארה"ב, תראו מה עשו היפנים וגם זה לא עזר

בחודשים האחרונים אנו עדים להמשך ההאטה בקצב הצמיחה הגלובלי, בסביבה המתאפיינת בסיכונים פיננסיים גדולים - כאשר באור הזרקורים ניצבת, מי אם לא, כלכלת ארה"ב. מדד האינדיקטורים המובילים של מדינות ה־OECD רשם בשני חודשי הפרסום האחרונים (מאי־יוני) ירידה קלה בהובלת כלכלת ארה"ב, שהתמתנה לראשונה מאז פברואר 2009.

מניתוח הנתונים העיקריים שפורסמו בחודשים האחרונים, ובנטרול הרעשים, אפשר להבחין בבעיות הרבות שהממשל האמריקאי והבנק המרכזי סוחבים על גבם - ירידה חדה במכירות בתים המלווה בהמשך מגמת העיקולים, פעילות אשראי זעירה והססנית, המשך סגירת בנקים, גידול בגירעון התקציבי, שיעור אבטלה גבוה וצמיחת הפעילות הקמעונאית והתעשייתית בקצב שהולך ונחלש.

המגזר העסקי שעד לא מזמן סיפק דלק לשווקים הפיננסיים, לאחר שהציג בשלושת הרבעונים האחרונים שיפור מהותי בתוצאות הכספיות, עלול להתכווץ בטווח הבינוני ו"לתרום" מאות אלפי אזרחים אמריקאים נוספים למעגל האבטלה הרחב בארה"ב.

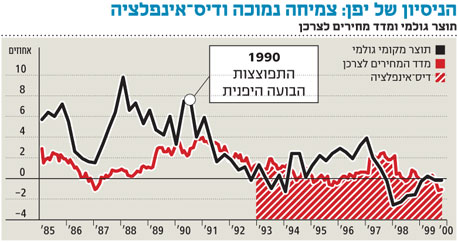

לנוכח ההרעה בתנאים העסקיים והחולשה בשוקי הנדל"ן והאשראי, החלו להישמע לאחרונה שוב השוואות בין מצב המשק האמריקאי לכלכלת יפן בשנות התשעים - תקופה שזכתה לתואר "העשור האבוד". כפי שקרה בתקופה שקדמה לתחילת המיתון בארה"ב, גם בועת הנכסים שהתנפחה ביפן תודלקה על ידי אשראי זול בשוק ליברלי ופתוח.

רוב הכלכלנים והמשקיעים לא האמינו בזמנו כי מחירי הנכסים ייפלו בצורה רוחבית בכל ערי יפן, והתפוצצות הבועה היתה גם תוצאה של הערכת חסר של גופי הבקרה והפיקוח במשרדים הממשלתיים.

כאשר מחירי הבתים ביפן החלו לרדת, חלה במקביל עלייה חדה ברמת חדלות הפירעון והעיקולים, ופעילות האשראי ירדה בצורה דרמטית. התוצאה היתה צמיחה כלכלית נמוכה של פחות מ־1%, שלוותה ברמות אינפלציה נמוכות במשך עשור.

הקונספציה השגויה של האנליסטים

מרבית הכלכלנים בעולם פוסלים את ההערכות שלפיהן ארה"ב עלולה להיקלע למחזור ארוך של סטגנציה ודיס־אינפלציה, בדומה לזה שהתרחש ביפן. נימוקיהם מתבססים על הרקע שקדם לכל אחד מהמשברים, על היקף ומהירות התגובה של שתי הממשלות, ועל השוני בין הכלכלות (מנועי צמיחה, מגמות דמוגרפיות וכו').

ללא ספק, קיים הבדל בין שתי הכלכלות ושני המשברים, הן ברמת התנאים הכלכליים המקדימים והן ברמת ההתערבות הממשלתית. יחד עם זאת, אלו הדוחים כל השוואה בין ארה"ב ליפן מחזיקים בקונספציות מוטעות לגבי כניסתה של ארה"ב למיתון מעמדה טובה יותר לעומת יפן, ולגבי האופן היעיל יותר, לכאורה, שבו מנוהל המשבר על ידה.

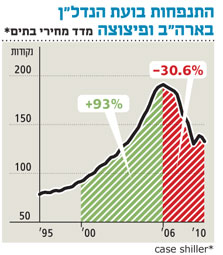

יש הטוענים שבועת הנכסים ביפן היתה גדולה יותר מהבועה בארה"ב, אך התבוננות על מגמת מחירי הבתים לאורכן ורוחבן של המדינות מעידה כי מחירי הנדל"ן בארה"ב עלו בשיעור גדול יותר לעומת אלה שביפן. בין השנים 2000–2006 עלו מחירי הנדל"ן בארה"ב בכ־90% (ומגמת העלייה במחירים החלה עוד שנים רבות קודם לכן). ביפן נרשמה עלייה מתונה יותר של כ־50% בין השנים 1985–1991.

מאז ירדו מחירי הנדל"ן בארץ השמש העולה בשיעור של כ־56%. בארה"ב ירדו המחירים רק בכ־30%, ויש המעריכים שעדיין לא נרשם השפל האחרון בשוק. בגזרת הנדל"ן המסחרי, המחיר הממוצע למ"ר ביפן עלה בשיעור נמוך יותר לעומת ארה"ב בתקופות המקבילות (80% לעומת 90%). מכאן אפשר להסיק שניפוח הנכסים ביפן היה מתון יותר.

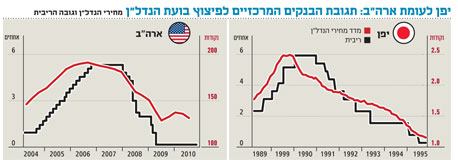

תפיסה מוטעית נוספת טוענת כי קובעי המדיניות המוניטרית ביפן הגיבו באופן אטי ומאוחר מדי בהשוואה לבנק המרכזי בארה"ב. הבנק המרכזי של יפן החל להוריד את שיעור הריבית ביולי 1991, כשבעה חודשים לאחר שהחלה מגמת הירידה במחירי הנכסים. ריבית הבסיס ירדה מרמה של 6% ל־1.75% לקראת סוף שנת 1993 ונותרה ברמה זו במשך כשנה וחצי, לפני שירדה ל־1%.

הבנק המרכזי והממשל האמריקאי הגיבו, לעומת זאת, דווקא באטיות יחסית. הפד החל לחתוך בגובה הריבית רק לאחר שמחירי הבתים רשמו 16 חודשים של ירידות במחיריהם. לטובת הפד נאמר כי הוא הפגין את נחישותו בכך שהוריד את הריבית בצורה מהירה וחדה.

גם במישור הפיסקאלי קיימים טיעונים לא מדויקים בנוגע להתנהלות הממשל היפני. משרד האוצר סיפק לכלכלתו כמה תוכניות תמרוץ פיסקאליות גדולות. הגירעון התקציבי של יפן גדל בשיעור שנתי של 1.8% מהתוצר בשנים 1992–1993, קצב המלמד על נחישות ממשלתית. התוכניות המוניטריות והפיסקאליות תרמו להתאוששות הכלכלה היפנית.

לאחר המיתון בשנים 1993–1994 צמח התוצר ביפן ב־2.5% ב־1995. הבעיות החלו כאשר באותה שנה לוותה הצמיחה הכלכלית בדפלציה - מה שדחף כלפי מעלה את הריבית הריאלית, הגדיל את החוב וייצר את אחת הבעיות הגדולות של יפן ב־20 השנים האחרונות.

מאידך, יש כמה גורמים התומכים בכך שכלכלת ארה"ב לא תיכנס למצב של סטגנציה ארוכת טווח בדומה ליפן. ראשית, הבנקים האמריקאים התנקו מהנכסים הרעילים במאזניהם מהר יחסית, לאחר שחויבו על ידי הממשל לחשוף אותם. בזכות המבנה הרגולטורי השקוף בארה"ב, נאלצו הבנקים לבצע מחיקות ערך בגין נכסים אלה ולהכיר בהפסדים, ולאחר ניקוי המאזנים, הם הצליחו לגייס הון חדש והתייצבו באופן מהיר יחסית.

הבנקים היפניים העדיפו, לעומת זאת, להחביא את ההלוואות הרעות במאזניהם ובמקביל הפחיתו את היקף ההלוואות החדשות לכלל העסקים במשק, גם לרווחיים שבהם. כתוצאה מכך התפתח אפקט דומינו קטלני: ההלוואות הרעות שנותרו אצל הבנקים מנעו מהם לפעול באופן נורמלי בתחום האשראי, יצרו פתח להלוואות רעות נוספות וגרמו לריסון הצמיחה ולהיחלשת המערכת הפיננסית.

כמו כן, למעט השימוש בכלי הריבית, הבנק המרכזי היפני לא הפעיל את יתר הכלים המוניטריים שברשותו בצורה אגרסיבית מספיק, כפי שעשה מקבילו האמריקאי. לדוגמה, כשנתיים וחצי לאחר שהחל המשבר ביפן, היצע הכסף גדל בקצב שנתי של כ־2% לעומת זינוק של יותר מ־10% בהיצע הכסף בארה"ב. לאחר כמה שנים בתוך המשבר החל הנגיד היפני להאיץ את קצב הגידול של הכסף בסירקולציה, אך האפקט היה מתון ולא הצליח לגבור על לחצי הדפלציה.

הבנק המרכזי היפני אמנם הציף את המגזר הבנקאי בנזילות, בתקווה שתשמש את הבנקים למתן הלוואות חדשות, אולם הבנקים העדיפו לשבת על עתודות הכסף הגדולות מחשש לסיכונים שיתבטאו במחיקות עתידיות נוספות. בניגוד ליפנים, סיפק הבנק המרכזי האמריקאי תמריצים ואף איים בקנסות, דוגמת תשלום ריבית על עודף עתודות, כדי לגלגל את הכסף אל תוך הכלכלה.

המשבר לא יסתיים כל כך מהר

לבסוף, אין כמו ללמוד מטעויות של אחרים, וארה"ב למדה מהשגיאות שבוצעו על ידי קובעי המדיניות ביפן. למרות זאת, דוגמאות מההיסטוריה הכלכלית מעידות כי משברי אשראי מסוג האמריקאי והיפני נמשכים כמה שנים, ומקבלים ביטוי בקצבי צמיחה נמוכים וברמות אינפלציה נמוכות. לכן יהיה זה אופטימי מדי להניח שהמשבר האמריקאי כבר הסתיים, ושהכלכלה הגלובלית תשחזר את קצבי הצמיחה מ־2003–2007.

לשר האוצר האמריקאי ולבנק המרכזי יש סיבות לדאגה, ואנו מעריכים כי בקרוב נשמע על תוכניות תמריצים נוספות ומהלכים מוניטריים מבית היוצר של הפד. מובן שכלכלת הבחירות תשפיע על הגזירות וההרחבות הכלכליות, אך לממשל האמריקאי לא תהיה ברירה, אלא להמשיך ולתמוך במשק.

לאור הסיכונים הקיימים בכלכלה האמריקאית וההרעה האחרונה באינדיקטורים, התנודתיות בעלת נטייה השלילית עשויה להימשך בטווח הקצר. בנוגע לטווח הבינוני - תנאי המאקרו וההערכות העתידיות על קצב הצמיחה בארה"ב יקבעו את הטון בשוקי המניות.

לאור התמחורים האטרקטיביים והמשך הצגת תוצאות כספיות חיוביות בסביבה של סימני שאלה רבים, אנו ממליצים על סלקטיביות רבה, הן ברמת המגזר והן ברמת המניה, תוך התמקדות במניות ערך ובמניות דיבידנד של חברות בעלות חוסן פיננסי ותזרים מזומנים יציב, עם נטייה לטובת סקטורים לא מחזוריים כגון צריכה בסיסית ובריאות, לצד רכישת תעודת סל העוקבת אחר מדדי התנודתיות.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות. הכותב עשוי להחזיק בני"ע המוזכרים