הכישלון לא יתום

אנדרה דהן מאשים את כולם בכישלון של קומברס. אבל מי שמכנה את עצמו "מנכ"ל עם אוריינטציית שיווק, פיתוח וצמיחה" מקבל עד כה ציון נכשל בשלושת התחומים

מנכ"ל קומברסאנדרי דהן מאשים את כל העולם במצבה הנוכחי של קומברס. בראיון האחרון לתקשורת הוא הסביר שמפני שקודמיו ניהלו את החברה כמו סטארט־אפ נוצר בלגן חשבונאי עצום, שנמשך קרוב לשני עשורים. לטענתו, רישום תאריכי מימוש האופציות נעשה במרמה, המלאים לא נוהלו כהלכה ומדיניות ההכרה בהכנסות היתה מתירנית מדי, ושלא על פי חוקי רשות ניירות ערך בארה"ב (SEC).

אבל דהן כנראה שכח כי למינויו למנכ"ל באפריל 2007 היו שתי מטרות מרכזיות: תיקון נזקי העבר וחיזוק מיצובה העסקי של החברה בשוק הטלקום העולמי. בינתיים (שלוש שנים אחרי) הוא לא השיג אף אחת משתי המטרות הללו.

אם דהן היה נשיא ארה"ב, או ראש ממשלה של כל דמוקרטיה מערבית אחרת, הוא היה עסוק כיום מעל הראש בהכנות להתמודדות על הקדנציה השנייה שלו. הבכי על נזקי קודמיו לא היה מספיק והוא היה צריך להציג לבוחריו גם תוצאות אמיתיות, בניסיון לקבל את אמונם לארבע שנים נוספות.

אבל דהן הוא "רק" מנכ"ל קומברס, ואת הדין וחשבון השנתי שלו הוא מגיש מדי רבעון לממשלה התאגידית (קרי הדירקטוריון) שהעניקה לו את המפתחות לריפוי החברה. אותו דירקטוריון לא יוכל לעמוד מאחוריו לנצח. שלוש שנים הן תקופה מספיק ארוכה להציג שינויים שיביאו גם תוצאות. ואם בשנה הקרובה דהן לא יביא תוצאות, הרי שהדירקטוריון שמינה אותו עשוי אולי לשקול להיפרד ממנו לשלום.

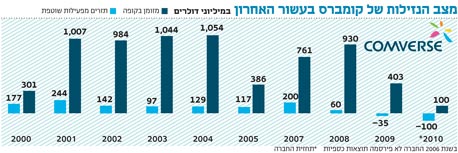

בראיון שהעניק "הסביר" לנו דהן שהכנסות של מיליארד דולר בשנת 2000 התבררו למעשה כהכנסות של 750 מיליון דולר בלבד, וכל זאת בגלל מדיניות ההנהלה הקודמת. קומברס הקימה והפעילה פרויקטים ארוכי טווח (בעיקר מערכות של תאים קוליים) אצל לקוחותיה מתחומי הטלפוניה והסלולר, אבל רשמה מוקדם מדי את הכנסותיה מפרויקטים אלו.

כל זה טוב יפה, ואפילו נכון. אולם אלו בעיות מהעבר, שהן כיום נחלתם הבלעדית של רואי החשבון. מאחר שהכנסות, הוצאות ורווחים הם קודם כל מונחים חשבונאיים, הרי שמנכ"לים אוהבים להתמקד בעיקר בדו"ח תזרים המזומנים שלהם, שמשקף בצורה הטובה ביותר כמה כסף נכנס ויצא מהקופה של החברה. וכאשר הכסף בעיקר יוצא, קשה להאשים רק את מנהלי העבר.

כך למשל, דהן מנצל את הבמה וחושף כי ב־2009 קומברס שרפה 35 מיליון דולר במסגרת פעילותה השוטפת, וצפויה לשרוף עוד 100 מיליון דולר עד סוף 2010. בנוסף, הוא מגלה כי לחברה צבר הזמנות אמיתי (בניכוי עיוותים חשבונאיים) של 400 מיליון דולר - סכום נמוך יחסית, המהווה רק כמחצית מסך ההכנסות השנתיות ולכן אינו מעניק אופק חיובי למדי למשקיעים. נתונים אלו הם המדדים הטובים ביותר לבחינת הביצועים הניהוליים של דהן, והם כאמור לגמרי לא מספקים.

מנגד, הוא מתפאר בתזרים חזק של 200 מיליון דולר שהציגה החברה ב־2007, אלא שחלק משמעותי (לכל הפחות) ממזומנים אלו הגיע כנראה מהזמנות שהתקבלו במשרדי קומברס עוד בתקופת קודמו של דהן, זאבי ברגמן.

דהן, שמגדיר את עצמו כמנכ"ל עם אוריינטציה של שיווק, פיתוח וצמיחה, לא הצליח בשלוש שנות וחצי כהונתו בכל שלושת הפרמטרים הללו. "אנחנו מספר אחת בעולם בבילינג מאוחד", אומר דהן. אלא שהתוצאות הכספיות של המתחרה אמדוקס מלמדות כי הכנסותיה של האחרונה מתחום זה עומדות על כ־1.2 מיליארד דולר בשנה, בעוד שקומברס מוכרת מערכות חיוב מבוססות תוכנה בלא יותר ממחצית הסכום. על זה אומר דהן, "השוני בינינו לבין אמדוקס הוא שהם מרוכזים בשירותים ואנחנו יכולים להביא מוצר מוכן יותר ללקוח".

להיות כמו אמדוקס

אם מנסים לפרש את המשפט הסתום הזה, הרי שלפי דהן, אמדוקסעסוקה בלהעניק שירותי בילינג ללקוחות שלה, ולכן אינה מצליחה לנצח את קומברס בפיתוח תוכנות החיוב עצמן. כבר למעלה מעשור שאמדוקס פועלת בקרב חברות הטלקום הגדולות במודל של חוזים ארוכי טווח, הכוללים התקנת התוכנה אצל הלקוח והפעלת מערכת החיוב על ידי אנשיה לכל אורך תקופת החוזה. כל חוזה כזה מייצר לאמדוקס הכנסות של לפחות עשרות מיליוני דולרים מדי שנה ויותר מכך, הוא מעניק לה ביטחון עסקי רב ודריסת רגל משמעותית בקרב חברות הטלקום המובילות בעולם. AT&T למשל, החברה שדהן כיהן בה בעבר בתפקיד בכיר, היא אחת מלקוחותיה הגדולות ביותר של אמדוקס כבר הרבה מאוד שנים.

קומברס, מצדה, מעדיפה מודל של מכירת מערכות התוכנה ללקוח, שמתפעל אותן בעצמו. המשמעות במקרה הזה היא יציבות נמוכה יותר, אופק קצר יותר וגם יותר עסקאות עם לקוחות קטנים ובינוניים, ופחות עסקאות עם ענקיות הטלקום. למעשה, דהן מבטיח כי יביא את החברה בניהולו לרווחיות נקייה של 10% מההכנסות. במילים אחרות, הוא רוצה להיות כמעט כמו אמדוקס, שכבר שנים מציגה רווחיות דו־ספרתית בשורה התחתונה.

בינתיים זה לא קורה. התא הקולי - פעם מוצר הדגל של קומברס - הוא מערכת שהולכת ומאבדת בהדרגה את האטרקטיביות שלה, ואילו תחום שירותי הערך המוסף, שכולל מערכות לשליחת הודעות SMS, MMS ועוד, נראה חיוור בעידן האפליקציות לאייפון ולאנדרואיד שכבשו את העולם. פעילות הבילינג לא מצליחה לפי שעה לחפות על הירידה במכירות בתחומים אלו. למעשה, מאז מינויו של דהן לתפקיד, קומברס לא הציגה ולו מנוע צמיחה אמיתי מוכח אחד. יותר מכך, היא גם לא השקיעה כספים ברכישת מנוע צמיחה כזה, כפי שעשתה למשל נייס, שרכשה ב־2007 את אקטימייז ב־280 מיליון דולר.

דהן לא ביצע כל מהלך אסטרטגי בקומברס בשלוש שנות וחצי כהונתו. לא בוצעה שום רכישה, לא הוצג שום מוצר חדש ומהפכני שיביא עסקאות של עשרות מיליוני דולרים כל אחת. דהן לא מדבר על זה בראיון, וברור כנראה למה. המהלך האסטרטגי שהיחיד שבוצע בתחילת תקופתו של דהן (אף שהוחלט עליו עוד בטרם דהן נכנס לתפקידו) היה בחברה־הבת ורינט, שרכשה לפני כשלוש שנים את מתחרתה האמריקאית וויטנס ב־950 מיליון דולר. במסגרת העסקה הסכימה קומברס להשקיע בורינט 293 מיליון דולר תמורת הקצאה של מניות בכורה השוות ל־10% מהון המניות של ורינט ושניתנות להמרה למניות רגילות.

נתח של 10% ממניות ורינט שווה היום בבורסה רק 77 מיליון דולר, ודהן מוכן להסתפק בסכום זה כדי לחזק את קופת קומברס המידלדלת. לאחרונה הוא העמיד נתח זה למכירה שתשקף לכאורה לקומברס הפסד של יותר מ־200 מיליון דולר בתוך פחות משלוש שנים.

דהן, שהזהיר החודש מפני מצוקת המזומנים של קומברס, היה מעדיף בדיעבד שהכסף שהועבר לורינט היה ונשאר אצלו בקופה, במיוחד כשהוא משלם לעורכי הדין ולרואי החשבון 39 מיליון דולר מדי רבעון בתקווה שכבר יסיימו את תיקון הדו"חות.

הכתובת היתה על הקיר

אבל עד שזה יקרה דהן הולך לפטר כ־1,000 עובדים (22% מכוח האדם) כדי להפחית 90 מיליון דולר מההוצאות השנתיות ולהתאימן לירידה העקבית בהכנסות. אם המצב בקומברס כל כך חמור, כפי שהוא משתקף במהלך הנוכחי, הרי שאת הקיצוץ הזה, שיבוצע לכל אורך שדרת הניהול של החברה, היה צריך לבצע כבר מזמן.

במקום זה, דהן ניסה בתחילת דרכו לכפות על קומברס מעבר מתרבות סחבקית ישראלית לתרבות תאגידית אמריקאית נוקשה, שיצרה לא מעט חיכוכים בינו לבין הכפופים לו. בשנה הראשונה לאחר מינויו דהן החליף חלק ניכר מההנהלה הבכירה, וביקש להעביר את האחריות הניהולית מישראל לארה"ב, אף שבאותו זמן נוהלו עיקר פעילויות הפיתוח, השיווק, התפעול, הכספים והתמיכה בלקוחות מישראל. בעקבות הביצועים המאכזבים בשנתיים האחרונות קשה להכתיר מהלכים אלו כהצלחה.

ועוד עניין אחד לסיום, מי שהופתע מהדיווח של קומברס, שלפיו לחברה נותרו בקופה רק 327 מיליון דולר (נכון לסוף יולי), כנראה שכח לקרוא את השורות הקטנות בדיווחים הקודמים. בתחילת פברואר דיווחה קומברס כי במאזנה רשומים מזומנים בשווי של 730 מיליון דולר, אולם גם חוב של 621 מיליון דולר השייך במלואו לחברה־הבת. משמעות הדיווח היתה כי קומברס מאחדת במלואם את הנכסים וההתחייבויות של החברות־הבנות שלה. לכן, גם המזומנים שהוצגו אז כללו את אלו של ורינט (190 מיליון דולר) ושל אולטיקום (78 מיליון דולר). במילים אחרות, לקומברס היו אז רק (סולו) 402 מיליון דולר, ומשקיעים מקצועיים לא היו אמורים ליפול לבור הזה.