")

שאלות ותשובות

בלי פתרון תוך חודש: תרחיש האימים בביטוח הסיעודי יכה במשקי הבית

מיליוני מבוטחים ממתינים לראות איך יעלו המגעים בין רשות שוק ההון להראל על הביטוח הסיעודי של מבוטחי כללית. אם לא יימצא פתרון, בעוד חודש יופעל הסעיף שיפגע בתנאי הביטוח, ועלול להכניס את ענף הבריאות כולו לסחרור. כלכליסט עונה על כל השאלות

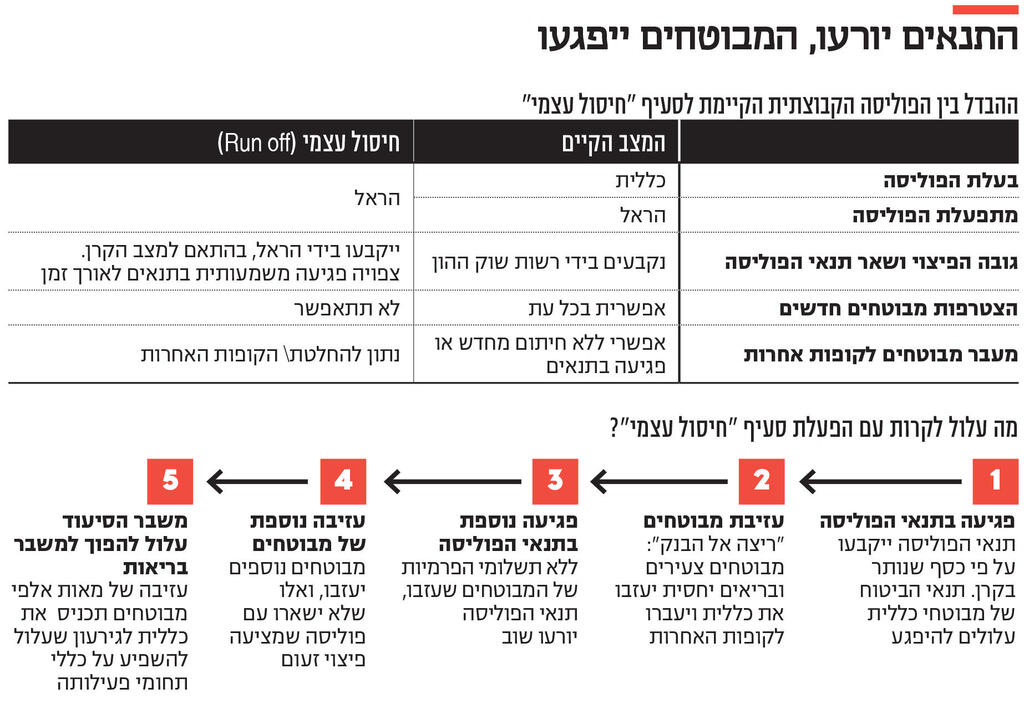

בעוד חודש בדיוק יפוג תוקפו של הסכם תפעול הביטוחים הסיעודיים של חברת הביטוח הראל וקופ"ח כללית, שבהם מבוטחים 2.6 מיליון איש. זו למעשה פוליסת הסיעוד הקבוצתית הגדולה בעולם. מאחר שאף חברת ביטוח לא מוכנה לחתום על הסכם חדש עם כללית, המשמעות היא שאם לא יימצא פתרון אחר, ב־1 בינואר, כלומר בעוד חודש, יופעל סעיף "חיסול עצמי" (Run-Off), שיסגור את הביטוח בפני מצטרפים חדשים, ועלול לפגוע בתנאי הפוליסה עד כדי הפיכתה לללא רלבנטית.

עד כה, מעולם לא הופעל סעיף חיסול עצמי בביטוחי הסיעוד של קופות החולים. הפעלתו של סעיף זה היא תרחיש אימים עבור כלל הגורמים בענף: הרגולטורים, קופות החולים, חברות הביטוח, ומעל כולם - הציבור הרחב. מדוע נקבע סעיף חיסול עצמי, מה הוא קובע ומהן השלכותיו על מבוטחי כללית ועל הענף כולו? כלכליסט עושה סדר.

מה מטרתו של סעיף "חיסול עצמי"?

הסעיף נועד למנוע תרחיש, שנדמה היה כתיאורטי בעת כתיבתו, שלפיו לפוליסת סיעוד קבוצתית אין חברת ביטוח שמתפעלת אותה. כלומר, מדובר בסעיף שמבטיח המשכיות של הפוליסה, ולכן הוא מופעל אוטומטית ברגע שמסתיים תוקף ההסכם בין חברת ביטוח לקופת החולים.

ברמה הטכנית, הפוליסה, שכיום נמצאת בבעלות קופת חולים כשחברת הביטוח היא רק גורם מתפעל, עוברת לבעלות חברת הביטוח. כיום הראל רק מתפעלת פוליסת סיעוד קבוצתית בבעלות כללית, אך במקרה של חיסול עצמי, כללית תצא מהתמונה והבעלות על הפוליסה תעבור להראל. המבוטחים ישלמו את הפרמיות החודשיות ישירות להראל, ולא לכללית. הראל תהיה מחויבת לתפעל את הפוליסה עד לחיסולה, כלומר עד שאחרון המבוטחים יעזוב אותה.

ומה קורה בפועל?

ישנם שני שינויים מרכזיים. הראשון הוא סגירת הפוליסה הקבוצתית להצטרפות מבוטחים חדשים כך שחברי כללית שאינם מבוטחים כיום בפוליסה הקבוצתית לא יוכלו להצטרף. מאחר שהצטרפות לקופת החולים היא תנאי להצטרפות לביטוח, ומאחר שכיום ביטוח הסיעוד הפרטי היחיד שניתן לרכוש הוא הביטוח של קופות החולים, מדובר בבעיה חמורה.

השינוי השני הוא שהקרן שממנה משולמות התביעות תהפוך לקופה סגורה ותנאי הביטוח החדשים ייגזרו ממצב הקרן. כיום הפיצוי החודשי לאנשים שהפכו לסיעודיים נקבע בידי רשות שוק ההון ועומד בכל הקופות על כ־5,000 שקל בחודש. אם הקרן תהפוך לסגורה, גובה הפיצוי ייגזר מכמות הכסף שנותרה.

אילו תנאים ישתנו?

מכיוון שמבוטחים חדשים לא יוכלו להצטרף, ביניהם צעירים שמשלמים פרמיות אך בעלי סיכון נמוך לתבוע, המשמעות היא שלא ייכנס כסף חדש לקרן. בנוסף, אם הקרן של כללית לא מאוזנת, הראל תצטרך לחתוך בגובה הפיצוי של מבוטחים, ואולי אף להעלות פרמיות או לפגוע בתנאים אחרים, כגון הקטנת תקופת הפיצוי - התקופה שבמהלכה משלמים פיצוי חודשי למבוטח שהפך לסיעודי (כיום מדובר בחמש שנים). היא יכולה גם לשנות את תקופת ההמתנה - פרק הזמן מתחילת המצב הסיעודי ועד תחילת קבלת התשלומים.

עד כמה התנאים ייפגעו?

עד כה, הראל ורשות שוק ההון לא פרסמו הערכות מספריות. בשנה שעברה העריכה הראל שאם סעיף חיסול עצמי יופעל בסוף 2023, הפיצוי למבוטחים ייחתך ב־57%. מאז כללית ייקרה את הפרמיות, ובמקביל רשות שוק ההון הפחיתה את הפיצוי החודשי בכל הקופות מ־6,200 שקל ל־5,000 שקל בחודש. הרשות מעוניינת גם להקשיח את מבחני ההכרה באדם סיעודי. לכן, בשלב הראשון, סביר שהפגיעה תהיה נמוכה מזו שהעריכה הראל בשנה שעברה. בכללית גוברות ההערכות שאם תיושם הקשחת התנאים שעליה הכריזה הרשות, לא יחול שינוי משמעותי בתנאי המבוטחים.

גם הרעת תנאים מידתית יותר, לצד סגירת האפשרות להצטרפות מבוטחים חדשים, עלולה להוביל לעזיבה רחבה של מבוטחים – בעיקר צעירים ובריאים, או הורים שרוצים לצרף את ילדיהם לפוליסה, שמימנו עד כה את הקרן. עזיבה זו תגרום לכדור שלג של פגיעה נוספת בתנאים ובפוליסה, עד שיישארו רק מבוטחים ללא אלטרנטיבה ביטוחית, שיקבלו פיצוי כספי זעום במידה שיהפכו לסיעודיים.

2 צפייה בגלריה

")

מנכ"ל קופת חולים כללית אלי כהן והממונה על שוק ההון עמית גל. הצעדים שנקטה הרשות לא שכנעו את חברות הביטוח

(צילומים: עמית שאבי, טל שחר)

התקציב של כללית נגזר ממספר המבוטחים שלה. לכן, אם תהיה עזיבה המונית של מבוטחים, המשמעות היא שכללית, הקופה הגדולה בישראל שבה יש כ־5.4 מיליון חברים, תיכנס לגירעון מיידי שישפיע על כלל תחומי פעילותה. משבר הסיעוד יכול להפוך למשבר בענף הבריאות כולו. "ברגע שיש חיסול עצמי, העסק נגמר. זו גלולת רעל", אמר גורם בענף. "חיסול עצמי משמעותו קטסטרופה לאומית שאינה קשורה רק לסיעוד. אנחנו מדברים על הפחתה בלתי נסבלת בתנאי המבוטחים ועל חוסר איזון בין קופות חולים".

מה רשות שוק ההון עושה כדי להימנע ממצב שבו יופעל הסעיף?

הרשות פרסמה טיוטת הוראות חדשות שלפיהן תנאי ההכרה במבוטח כסיעודי יוקשחו, כך שהעלייה החדה במספר האנשים שמוגדרים סיעודיים תיבלם, והסיכוי לקריסת הביטוח של כללית, ובהמשך של שאר הקופות, יפחת. אך נראה ששינויים אלו לא הספיקו כדי לשכנע את חברות הביטוח לקיים מו"מ עם כללית. שתי החברות היחידות שקיימו מגעים ראשוניים - מנורה וכלל – נסוגו.

האם הרעת התנאים תשפיע על מי שכבר מוכר כסיעודי?

לא. התנאים של מי שכבר מוכר כסיעודי ומקבל פיצוי חודשי לא ישתנו.

האם יהיה ניתן לעבור לביטוח של קופת חולים אחרת?

כדי להצטרף לפוליסת סיעוד של קופה אחרת, צריך להצטרף אל קופה זו ולעזוב את הקופה הנוכחית. עם זאת, מהרגע שיופעל סעיף החיסול העצמי בקופה של כללית, מנורה כחברת הביטוח של שאר קופות החולים יכולה לסרב לבטח את המצטרף החדש, לערוך הליך חיתום רפואי מחדש, ולקבוע לו תנאים אחרים מלשאר המבוטחים. עבור מבוטחים צעירים ובריאים לא צפויה להיות בעיה, אך מבוטחים מבוגרים או לא בריאים עלולים להיתקל בסירוב או בהרעת תנאים ביחס לפוליסה הנוכחית של כללית.

אם מחליטים לעזוב את הפוליסה הקבוצתית, האם ישנן זכויות כלשהן שנשמרות?

לא. בשונה מרוב ביטוחי פרט, שאותם חברות הביטוח הפסיקו למכור ב־2019, בפוליסות הסיעוד הקבוצתיות אין צבירת זכויות. אדם שמחליט להפסיק את הביטוח, גם אם שילם בעבורו במשך תקופה ארוכה, לא יהיה זכאי לאף פיצוי אם יהפוך לסיעודי.

האם יש אלטרנטיבה להפעלת הסעיף?

החוק מאפשר לרשות שוק ההון לפרק באופן מבוקר את הפוליסה הקבוצתית. כלומר, לחלק את הכסף שנצבר בקרן למבוטחים הקיימים, ולבטל את הביטוח. במקרה זה, מבוטחים יקבלו סכום כסף מסוים, סביר להניח שבהתאם להיקף התשלומים שלהם לאורך השנים. כרגע זו לא נראית אפשרות סבירה.