")

")

")

")

כשהשכר של מנהל חברת כרטיסי אשראי יתנגש בפיקוח על הבנקים

כשהשכר של מנהל חברת כרטיסי אשראי יתנגש בפיקוח על הבנקים

הגבלת השכר על בכירי המערכת הבנקאית עשויה לחול גם על חברות כרטיסי האשראי, שירצו להפוך לבנקים ולהתחרות בהם. מדובר במוקש מסדר גודל אחר, שאיתו יצטרכו להתמודד בבנק ישראל

1. התוכנית החדשה של בנק ישראל לשיפור התחרות במערכת הבנקאות הריכוזית היא מתן הקלות בקבלת רישיונות בנק, והובלת שינויי חקיקה כדי להכניס שחקנים חדשים, ובראשן חברות כרטיסי האשראי. בשבוע שעבר הודיע הפיקוח על הבנקים כי הוא מקים צוות בראשות המפקח על הבנקים דני חחיאשוילי שיגבש מתווה לקבלת שלושה סוגי רישיונות בתחום הבנקאות, כאשר לצד הרישיון הבנקאי הרגיל יהיו עוד שני סוגי רישיון עם תנאים מקילים.

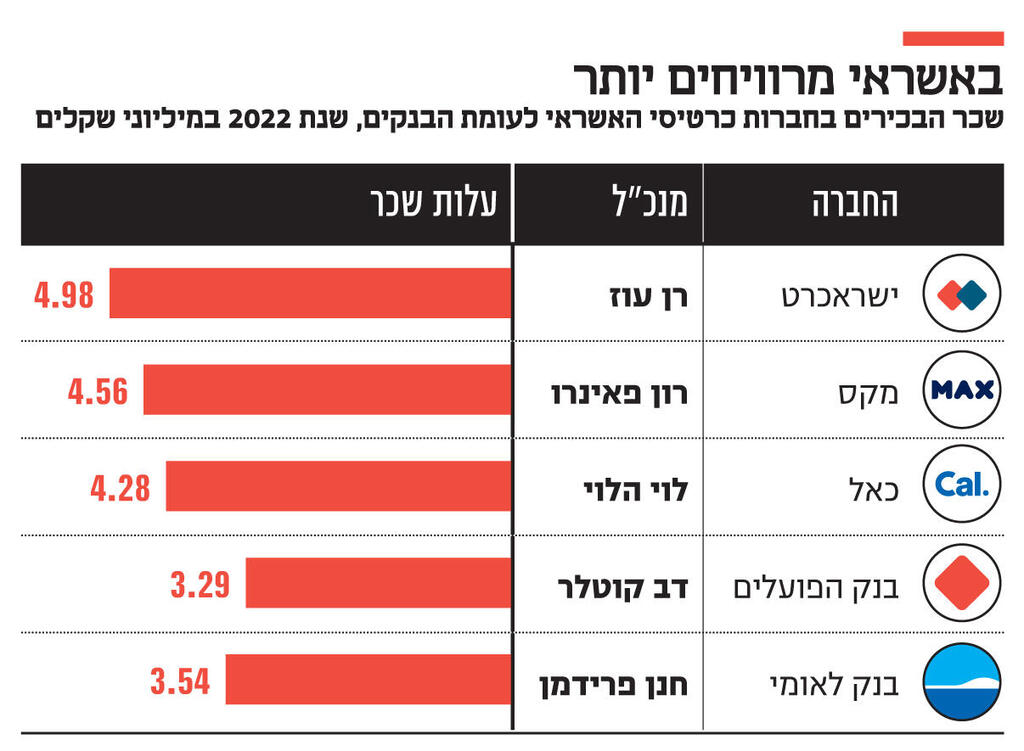

במסגרת ההקלות המתוכננות ייבחנו סוגיות כמו דרישות הון, נזילות, דרישות בתחום הממשל התאגידי וכדומה. לצד זאת הפיקוח על הבנקים יבחן גם להמליץ על שינויים בתחום החקיקה שמטרתם לעודד כניסת שחקנים חדשים. אולם לצד החסמים המקצועיים בקבלת רישיון בנק, יש סוגיה נוספת שבנק ישראל יצטרך להידרש לה, והיא מגבלת שכר הבכירים. לפני כשמונה שנים נכנס לתוקפו חוק שכר הבכירים המטיל מגבלה על שכר המנכ"לים בגופים פיננסים, ולפיה עלות השכר תעמוד על עד פי 35 מהתגמול לעובד בעל התגמול הנמוך ביותר בחברה, וכן שהחלק בשכר שמעל ל־2.5 מיליון שקל לא נחשב כהוצאה מוכרת. חברות כרטיסי האשראי לא כפופות למגבלה זו, והמנכ"לים שלהן נהנים מחבילות תגמול גבוהות גם בהשוואה לראשי הבנקים הגדולים, אף שהיקף הפעילות שלהם נמוך משמעותית.

כך למשל עלות השכר של שלושת המנכ"לים של חברות כרטיסי האשראי עמדה ב־2022 על 4.6 מיליון שקל בממוצע, בעוד השכר של המנכ"לים בבנק הפועלים ולאומי היה נמוך ב־25% והסתכם ב־3.4 מיליון שקל בממוצע.

חברת כרטיסי אשראי שתהפוך לבנק תצטרך לקצץ את שכר הבכירים, בשעה שהיקף הפעילות והאחריות שלהם דווקא יגדל. זה יביא את המנכ"לים לניגוד עניינים: הפיכה לבנק וגיוס פקדונות עשויים להגדיל את פעילות החברות שהם עומדים בראשן, וכרוכים בהשקעת משאבים ניהוליים בפיתוח פעילות שכזו, אך לא רק שהמנהלים לא יתוגמלו על ההשקעה הזו — חבילת התגמול שלהם תקוצץ.

במה יבחרו? במקרים של חברה עם בעל שליטה, כמו מקס, המלה האחרונה תהיה של הבעלים (כלל אחזקות), שיכול להציב זאת כעובדה מוגמרת להנהלה. לעומת זאת, בחברה ללא גרעין שליטה כמו ישראכרט, הכוח של ההנהלה בראשות רן עוז גדול יותר, ובמודע, או שלא, זה עשוי להיות שיקול בהחלטה אם להפוך לבנק.

אפשרות נוספת היא שבמסגרת השינויים שבנק ישראל מתכוון להמליץ עליהם יוחלט להחריג את הבנקים עם הרישיון המצומצם מחוק שכר הבכירים, אולם אז עלול להיווצר עיוות בו מנכ"לים של בנקים קטנים עם רישיון מצומצם ירוויחו יותר משכר מנכ"לים הבנקים הגדולים החולשים על ניהול אשראי ופיקדונות בהיקף של מאות מיליארדי שקלים.

2. בבנק ישראל הדגישו בהודעתם שגיבוש סוגי רישיונות חדשים נעשה בשל חשיבות התחרות: "הגברת התחרות במערכת הבנקאית היא אחד מנושאי המיקוד בעבודת הפיקוח", נמסר מחחיאושילי בהודעה. יהיו גורמים במשרד האוצר, רשות התחרות ובכנסת שיחלקו על האמירה. היום גם אמורה ועדת המיזמים בכנסת לקיים ישיבה שמוגדרת: "הוזלת מקורות מימון לנותני אשראי חוץ בנקאי, והתנהלות בנק ישראל". מסיום הכותרת אפשר להבין מה חושבים בכנסת על היחס של בנק ישראל לגופי האשראי החוץ בנקאיים, אלא שלפחות הפעם יוכלו נציגי הפיקוח להגיע עם תשובה לטענות בדמות הקמת הצוות לבחינת הקלות ברישיון לבנקים.

לצד קידום התחרות — בין אם כרצון כנה של חחיאשוילי ובין אם כמענה לביקורת נגד בנק ישראל בנושא — יש לבנק המרכזי אינטרס נוסף ביצירת התנאים שיביאו את חברות כרטיסי האשראי לרצות ולהפוך לבנקים: השארת הפיקוח עליהן בבנק ישראל.

בשנים האחרונות כחלק מהביקורת על בנק ישראל, שאינו מעודד מספיק את התחרות, עלו יוזמות להוציא את הפיקוח על חברות כרטיסי האשראי מבנק ישראל ולהעבירו לרגולטור פחות נוקשה בכדי להקל עליהן ולסייע להן להתחרות בבנקים. בנק ישראל נעמד על רגליו האחוריות בעניין. הוא אמנם הצליח עד כה, אבל בחוק ההסדרים האחרון נשאר פתח לשינוי המצב כשנקבע שלשר האוצר יש הסמכות בשנתיים הקרובות (נכון למועד אישור התקציב אשתקד) להחליט כי רשות ניירות ערך היא שתפקח על חברות כרטיסי האשראי. אם חברות כרטיסי האשראי יהפכו לבנקים — היוזמה הזו תיקבר סופית, וסוגיית זהות הרגולטור תישאר ברורה וקבועה.