")

ניתוח

למה הבנקים לא מגלגלים את כל העלאת הריבית לפיקדונות? כי הם יכולים

היעדר תחרות בענף הבנקאות מתבטא היטב בשוק הפקדונות. בעוד ריבית בנק ישראל קפצה בחודשים האחרונים, הבנקים גלגלו בממוצע פחות משליש מההעלאה הזאת לריבית שהם משלמים על פקדונות הציבור. בנק ישראל היה יכול להביע את עמדתו אך המפקח על הבנקים נמנע מכך

תארו לכם יצרן, שחומר הגלם שלו מתייקר, והוא יכול לגלגל את מלוא ההתייקרות ללקוח, ובמקביל לשלוט בכמה מתייקרות ההוצאות שהוא משלם לספק. כל היצרנים היו חותמים על הסדר שכזה, אך רק בודדים זוכים לכך, למשל בנקים.

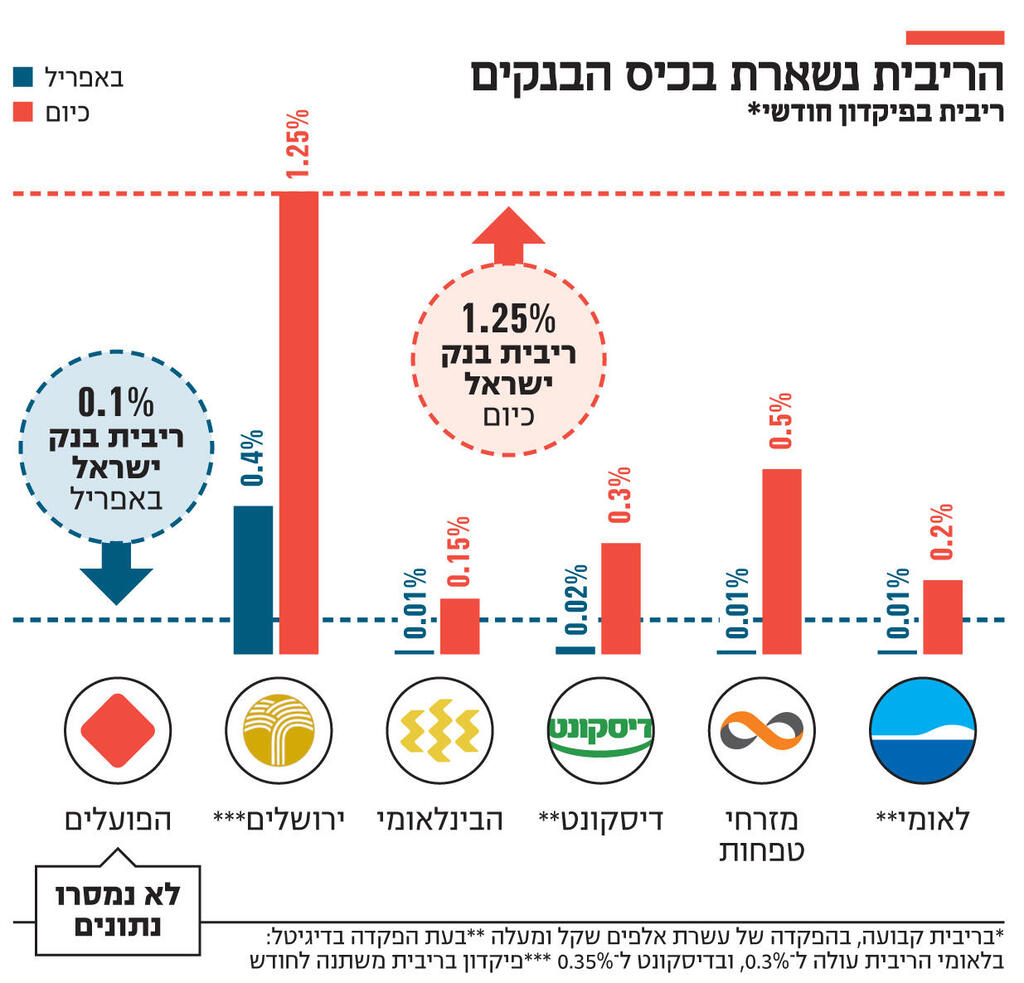

הפעילות הבנקאית הקלאסית היא תיווך פיננסי: הבנק לווה כסף מצד א' — באמצעות הפיקדונות - ומלווה אותו לצד ב' — באמצעות הלוואה. חומר הגלם הוא כסף, שנמצא כעת בתהליך התייקרות בעקבות עליית ריבית בנק ישראל. הריבית עלתה בשלושה חודשים האחרונים מ־0.1% בחודש אפריל ל־1.25%, כאשר הצפי של הבנק המרכזי הוא שבעוד שנה תגיע הריבית ל־2.75%. בצד המוצר הסופי (ההלוואה), קל לבנקים - חלק משמעותי מההלוואות הן בריבית פריים, שמתייקרות באופן אוטומטי והלקוח משלם יותר עבורן.

מה שמייחד את הבנקים, ומהווה את אחד ממוקדי הכוח החשובים שלהם, הוא שהבנקים קובעים גם את העלאת המחיר שהם עצמם יצטרכו לספוג. כלומר בכמה תעלה הריבית שהם יצטרכו לשלם לבעלי הפיקדונות, שהם "הספק" שלהם (הרי הפיקדונות הם המקור המרכזי למתן האשראי. לבנקים יש עוד מקורות, כמו גיוס חוב בשוק ההון, שם לבנק יש פחות שליטה על המחיר). באופן לא מפתיע, הם לא התנדבו לייקר לעצמם את ההוצאה הזו ברמה משמעותית ברוב המקרים.

העלאת הריבית היתה אמורה להיות בשורה טובה לבעלי הפיקדונות. אחרי יותר מעשור של ריביות אפסיות באפיק הזה, רמת הריבית במשק מגיעה סוף סוף לרמה שהפיקדונות אמורים להניב תשואה הרבה יותר סבירה.

אלא שכאמור הבנקים לא ממהרים לגלגל את עליית הריבית אל בעלי הפיקדונות במלואה. מבדיקת "כלכליסט" עולה כי בעוד ריבית בנק ישראל עלתה ב־1.15% בשלושת החודשים האחרונים, הריבית על הפיקדונות עלתה ב־0.3% בלבד בממוצע (פיקדון חודשי בריבית קבועה). המשמעות היא שהמרווח הפיננסי של הבנק, כלומר רמת הרווחיות מפעילות המימון שלו, הולכת ומשתפרת בעקבות תהליך העלאת הריבית: בצד ההכנסות שלו היא מגולגלת באופן מלא, ובצד ההוצאות באופן מאוד חלקי.

המצב היה יכול להשתנות אם אחד מחמשת הבנקים הגדולים היה מחליט לנצל את הסיטואציה לגיוס גדול של פיקדונות, והיה "שובר" את השוק באמצעות העלאה משמעותית של הריבית שהוא נותן על הפיקדונות (הוא אפילו לא היה צריך להעלות במלוא עליית ריבית בנק ישראל כדי להיות אטרקטיבי).

אבל זה לא קורה וגם כנראה לא יקרה - לבנקים אין בעיית נזילות, ואף אחד מהם לא זקוק לגיוס מסיבי של פיקדונות. מוטב להם להשאיר את המצב בשיווי המשקל הנוכחי, שמשמעותו בכל מקרה עלייה ברווחיות.

מי שמציע ריביות במחיר גבוה מהממוצע בשוק זה בנק ירושלים, אולם הוא קטן, ואינו יכול לחולל שינוי תחרותי. כך לגבי הבנק הדיגיטלי זירו וואן, שטרם נפתח לציבור הרחב, אך מציע ללקוחות הנמצאים אצלו בפיילוט ריביות גבוהות מהמקובל בשוק.

בנוסף, לבנקים אין מוטיבציה לתת הצעות אטרקטיביות בפיקדונות שכן אנחנו בתקופה של שווקים לא יציבים. המגמה הזו פועלת לטובתם - כספים יוצאים משוק ההון ומחפשים חוף מבטחים בדמות הפיקדונות. ולכן גם בתחום הביקוש וההיצע של הפיקדונות, הכוח נמצא אצל הבנקים.

זאת ועוד, בניגוד למוצרים אחרים כמו הלוואות או ניהול חשבון ני"ע, בפיקדונות אין לבנקים מוצר מתחרה מהשוק החוץ־בנקאי, שיכול לאתגר את הבנקים, כלומר מוצר עם תשואה מובטחת וללא סיכון. לכן הם מרשים לעצמם לשלוט במחירים, ולגלגל באופן מאוד חלקי את עליית הריבית בפיקדונות.

הבנקאות הפתוחה, שנכנסת בימים אלה לתוקף, אולי תאתגר מעט את הבנקים כאשר היא תאפשר השוואה ידידותית בין ההצעות של הבנקים בפיקדונות, אבל כל עוד אף בנק לא יסמן את זה כתחום שהוא מעוניין לצמוח בו, ולהציע הצעות "שוברות שוק" - ספק אם יחול שינוי.

מי שיכול במידה מסוימת לעשות שינוי זה בנק ישראל. רשמית הוא לא יכול להתערב במחירים שקובעים הבנקים. אבל בעבר הנגידים והמפקחים ידעו לקרוא לבנקים ולנזוף בהם על עניינים צרכניים, כשבבנקים הבינו שאם לא ייענו לנזיפות, הדבר עשוי להתנקם בהם בדברים אחרים שיצטרכו מהפיקוח על הבנקים.

שוט נוסף שקיים זו הכנסת, שכבר ידעה בעבר ניסיונות להתערבות חריפה בפעילות הבנקים. אלא שגם שוט זה לא רלבנטי כעת, היות שהכנסת מפוזרת ובמקרה הטוב תחזור לפעילות לקראת סוף השנה. כעת נותר לראות אם בהמשך עליות הריבית הצפויות, הבנקים יגלו יותר נדיבות בגלגול ההעלאה לבעלי הפיקדונות, או שהרצון להמשיך ולשפר רווחיות יקבע את הטון או שאולי התערבות של הרגולטור תשנה את המצב.