")

בלעדי

בנק ישראל יאפשר לבנקים לגבות עמלה על איסוף נתוני לקוחות

פעילות הבנקים בעולם הבנקאות הפתוחה עדיין מינורית וחברות הפינטק לא מצליחות לייצר מהפכה בתחום. בבנק המרכזי רוצים לעודד אותם להיכנס לתחום

הפיקוח על הבנקים מנסה להפיח חיים בעולם הבנקאות הפתוחה, ומתכנן לאפשר לבנקים לגבות עמלה בתמורה לאיסוף נתוני הלקוח בחשבונות אחרים וניתוחים. לכלכליסט נודע כי באחרונה הכינו בבנק ישראל טיוטה לעדכון כללי העמלות, שמאפשרת גביית עמלה שכזו.

בבנק ישראל לא מתכננים להגביל את העמלה בשלב זה, ומציינים כי יאפשרו גמישות לגבי מבנה השירות ואופן הגבייה, "על מנת לאפשר לשוק להתפתח ולאפשר מודלים עסקיים שונים", נכתב בטיוטה.

בעולם הבנקאות הפתוחה יש כמה סוגי שחקנים: השחקן הראשון הוא מקור המידע, מי שמחויב לפי החוק להעביר את המידע שיש להם על לקוחותיהם. נכון להיום, אלה הבנקים וחברות כרטיסי האשראי, שימשיכו להעביר את המידע על הלקוחות ללא גביית תשלום מהם.

שחקן נוסף הם נותני שירותי מידע פיננסי - אלה שחקנים שקיבלו רישיון המאפשר להם את הגישה לאיסוף המידע. מדובר במרבית הבנקים וחברות כרטיסי האשראי. בנוסף לכך ישנן גם חברות פינטק שקיבלו לכך רישיון מיוחד מרשות ניירות ערך או רשות שוק ההון. כיום חברות הפינטק יכולות לגבות מהלקוחות תשלום בעבור שירות איסוף המידע וניתוחו. כדי לעודד את הבנקים גם להעניק שירותים שכאלה, שבמסגרתו יאספו עבור לקוחותיהם מידע מגופים פיננסיים אחרים, בנק ישראל מתכנן לאפשר להם לגבות עמלה בגין שירות שכזה.

רפורמת הבנקאות הפתוחה היא אחת המורכבות והיקרות שנעשו בענף הפיננסים. היא מעבירה את השליטה במידע הפיננסי מהבנקים ללקוחות שלהם. באמצעות התשתית שפותחה, שחקנים פיננסיים (בנקים מתחרים, גופים חוץ־בנקאיים וחברות פינטק) מקבלים גישה למידע על לקוח הבנק: על הנכסים וההתחייבויות שלו, והמחיר שהוא משלם בעבור המוצרים הבנקאיים. על בסיס מידע זה הלקוח אמור לקבל הצעות טובות יותר או תובנות לשיפור מצבו הפיננסי.

יישום הרפורמה ופתיחת המערכות של הבנקים היה מורכב מבחינת טכנולוגית, ועלותו הוערכה בכחצי מיליארד שקל, ורבים תלו תקווה שזו תהיה רפורמה שתשפר דרמטית את התחרות במערכת הבנקאית.

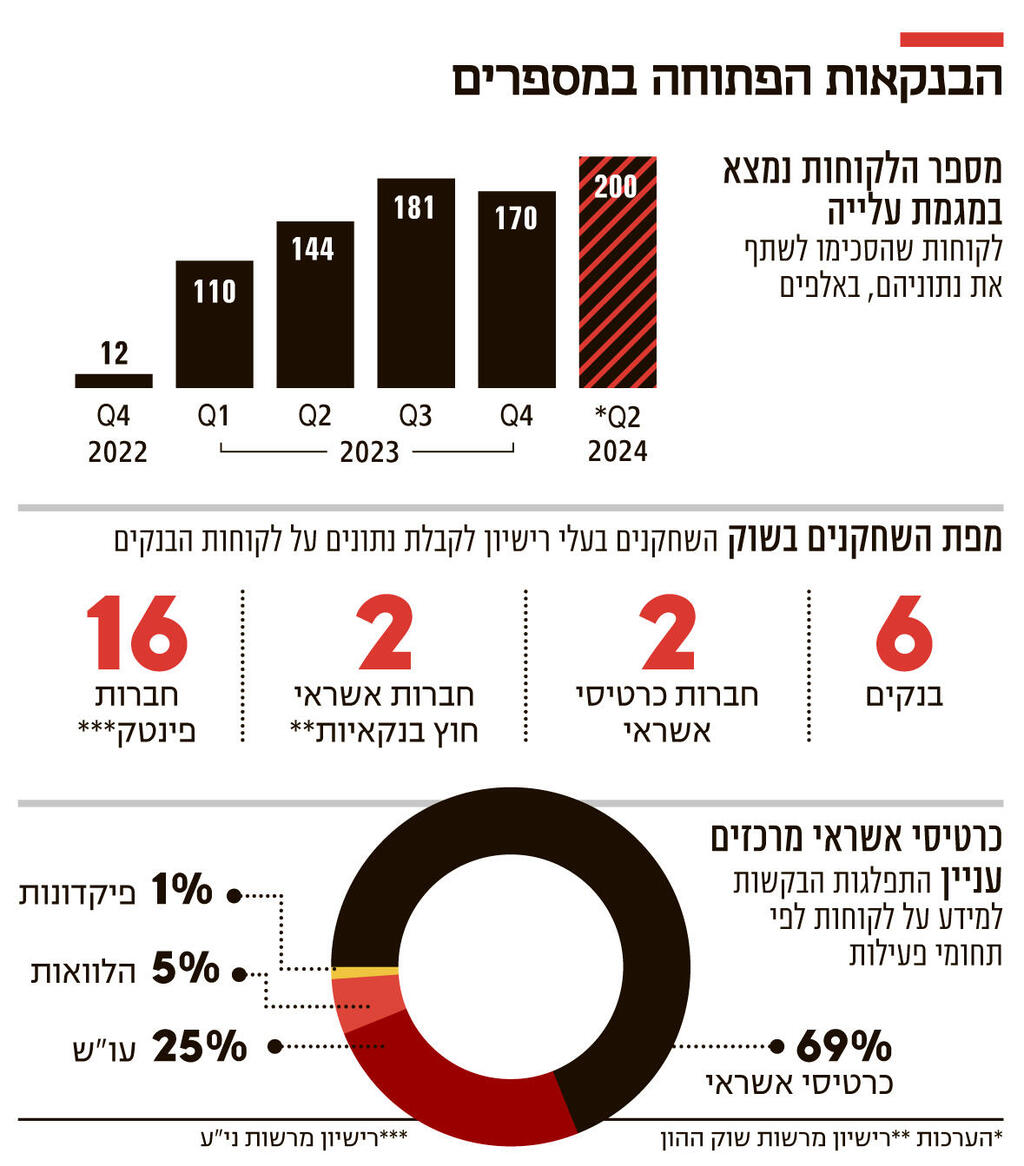

לפי נתוני בנק ישראל, נכון לסוף הרבעון השלישי של 2023 היו כ־181 אלף לקוחות בבנקים שנתנו את הסכמתם לקבל שירותים במסגרת רפורמת הבנקאות הפתוחה. לפי הערכות, כיום מדובר בכ־200 אלף איש שנתנו הסכמה, כלומר פחות מ־10% מלקוחות המערכת הבנקאית. יש 18 גופי פינטק בעלי גישה לנתוני הבנקים, אך הציבור לא מתנפל על שירותיהם, וגם המודל העסקי שלהם מהפעילות הזו מאתגר למדי. בעיה נוספת שעומדת בפניהם זה אמון הציבור, שיסכים לתת להם גישה לחשבונותיו.

הבנקים מציעים ברובם ללקוחות שלהם גם כן גישה לחשבונות הבנק המתחרים, אך הם לא משקיעים בכך הרבה משאבים, שכן הם לא רואים בזה מנוע צמיחה או דרך לשיפור הכנסותיהם. לכן מנסים בבנק ישראל לעודד את הבנקים להיות פעילים יותר בתחום זה באמצעות מתן האפשרות לגבות על כך עמלות.

העובדה שבבנק ישראל מתכוונים לאפשר גביית עמלות מלמדת שגם הם מבינים שתחום הבנקאות הפתוחה זקוק לזריקת מרץ, שתוציא אותו מהדשדוש שבו הוא נמצא. השאלה אם גביית עמלות אכן תגרום לבנקים לרצות להיכנס לפעילות שכזו, והאם התמחור שיציעו יגרום לציבור לרכוש שירותים שכאלה.

מהפיקוח על הבנקים נמסר: "הנושא נמצא בשלבי דיונים ושיח מקצועי. נוכל להתייחס לכשיגובש ויפורסם להערות הציבור״.