")

בלעדי

רשות התחרות תמליץ: פיקוח על העמלה שמשלמים עסקים לחברות אשראי בינ"ל

הרשות ממליצה להכניס לפיקוח את העמלות המשולמות בעסקאות תייר, הגבוהות כמעט פי שלושה מהעמלות על סליקת עסקאות בכרטיסי אשראי מקומיים. הנפגעים העיקריים הם עסקים שמעניקים שירותים לתיירים, כמו מלונות וחברות השכרת רכב

רשות התחרות ממליצה להכניס לפיקוח את העמלה הקשורה לסליקת עסקאות בכרטיסי אשראי זרים, מה שצפוי להקל על עסקים בתחום התיירות כמו מלונות, חברות השכרת רכב, ומסעדות ובתי קפה. הרשות, בראשות מיכל כהן, ערכה לאחרונה מחקר בנושא, ועל בסיסו היא ממליצה על פיקוח דומה לפיקוח הקיים על העמלה הצולבת בעסקאות בכרטיסי אשראי מקומיים בישראל.

מהמחקר עלה כי העמלה שמשלמים בתי העסק על סליקת תשלומים מכרטיסי אשראי זרים גבוהה בממוצע פי 2.75 מהעמלה מכרטיסי אשראי מקומיים. מדובר בעלות עודפת למשק (בעיקר בתי העסק) של 300 מיליון שקל בשנה, כאשר מי שנהנים מהסכום הן חברות התשלומים הבינלאומיות ובראשן ויזה ומסטרקארד ובנקים זרים המנפיקים את כרטיסי האשראי הזרים.

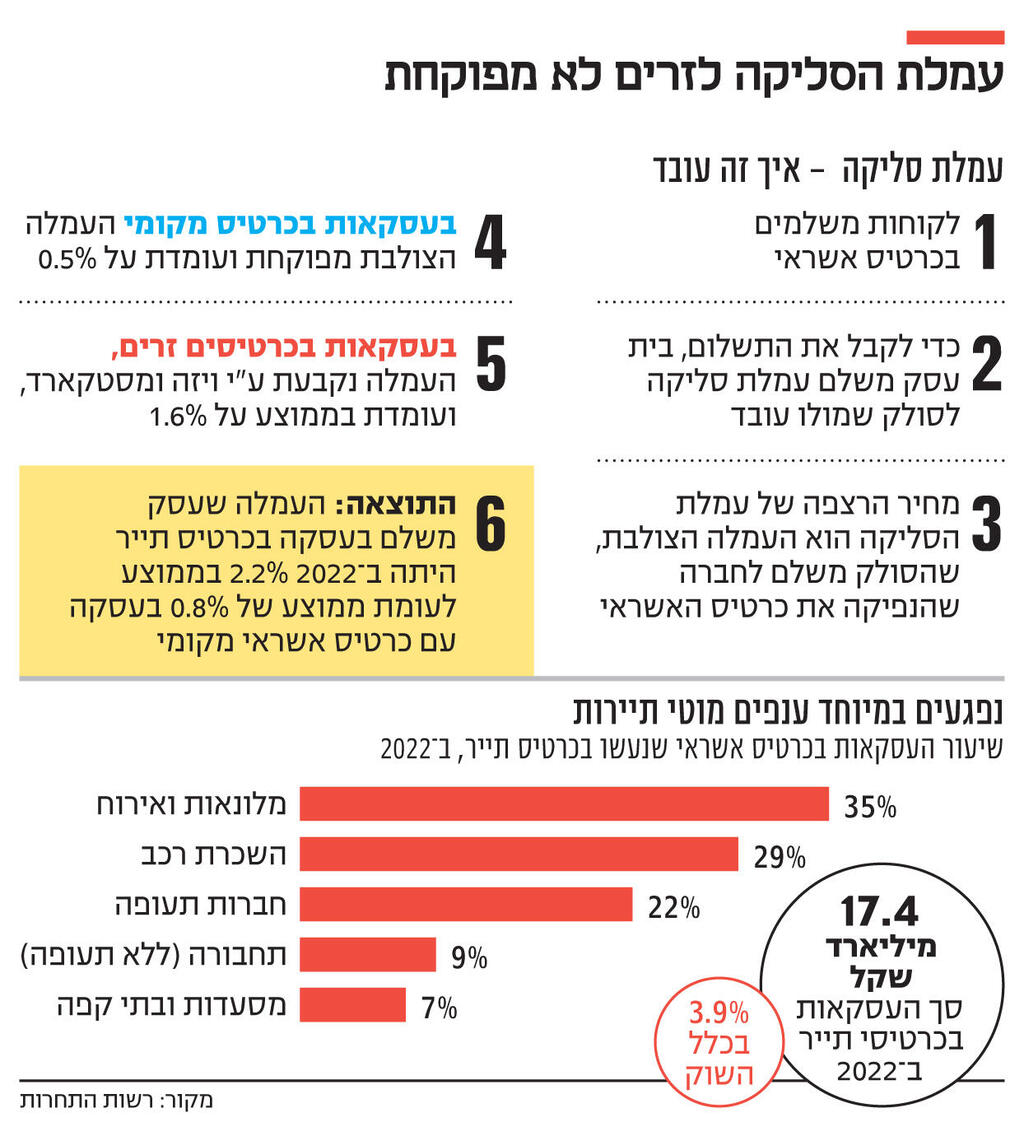

כדי להבין איך נוצר העיוות, צריך להבין קודם כיצד נקבע מנגנון עמלות הסליקה. כאשר בית עסק גובה מלקוח תשלום בכרטיס אשראי, הוא משלם בגין הפעולה הזו עמלת סליקה. השחקנים המרכזיים היום בשוק הסליקה הם שלוש חברות כרטיסי האשראי. גובה העמלה נקבע במו"מ שמתקיים בין בית העסק לסולק, אולם יש לו מחיר רצפה שהוא העמלה הצולבת. מדובר בעמלה שאותה הסולק משלם לגוף שהנפיק את כרטיס האשראי דרכו בוצע התשלום, ושממנו הוא גובה את התשלום עבור בית העסק. העמלה הצולבת מפוקחת על ידי בנק ישראל וגובהה עומד היום על 0.5%. בשורה התחתונה, לפי נתוני רשות התחרות, עמלת הסליקה שמשלם בית עסק לסולק עומדת כיום בממוצע על 0.8% מגובה העסקה.

אלא שכאשר מתבצעת עסקה על ידי מי שמגיע לישראל עם כרטיס אשראי זר – בעיקר תיירים – מבנה העסקה אחר. כאן מנפיק כרטיס האשראי אינו גוף מקומי, ולכן העמלה הצולבת המפוקחת אינה חלה עליו. מי שקובע את העמלה במקרים אלה הן חברות התשלומים הבינלאומיות, ובראשן ויזה ומאסטקארד. מהבדיקה של רשות התחרות עולה שהעמלה הצולבת שהן גובות מהסולקים המקומיים היא בממוצע 1.6% – יותר מפי שלושה מהעמלה הצולבת המפוקחת על עסקאות בכרטיסי אשראי מקומיים. זאת ועוד, אותן חברות גם גובות מהסולקים המקומיים עמלה תפעולית של 1.1% לעומת עמלה של פחות מ־0.02% שנגבית בעסקאות בכרטיסים מקומיים. התוצאה היא שבעוד בעסקאות בכרטיס אשראי מקומי משלם בית עסק כאמור בממוצע 0.8%, הוא משלם בממוצע עמלה של 2.2% אם העסקה נעשתה על ידי כרטיס אשראי זר של ויזה או מסטרקארד.

רשות התחרות החלה לבדוק את הנושא עמלות התייר לפני שנתיים. מרבית הבדיקה הושלמה בסמוך לפתיחת המלחמה באוקטובר בשנה שעברה, אולם בעקבות המלחמה הוחלט להקפיא את הטיפול בנושא, בין היתר כי ממילא חלה צניחה בתיירות לישראל. כעת הוחלט לקדמו מחדש.

את המחקר ערכו יונה הקט וד"ר ענת אלכסנדרון. לפי הנתונים שאספה הרשות מחברות כרטיסי האשראי, סך מחזור העסקאות בכרטיסי תייר עמד ב־2022 על 17.4 מיליארד שקל, והן היוו 3.9% מסך העסקאות בכרטיסי אשראי. לפי הערכות, סך העמלות על עסקאות תייר ששילמו בתי העסק עמדו באותה שנה על מעל ל־350 מיליון שקל.

העלות העודפת על המשק אינה מתחלקת באופן שוויוני בין הענפים השונים. מגזרים מוטי תיירות כמו מלונאות והשכרת רכב נושאים בחלק משמעותי מהנטל שמגיע לפחות לעשרות מיליוני שקלים בשנה, ומהווה עול מהותי על הוצאותיהם. כך, למשל, מנתוני הרשות עולה כי בתחום המלונות והאירוח 35% מהעסקאות בכרטיסי אשראי הן בכרטיסי תייר, בהשכרת רכב מדובר ב־29% מהעסקאות ובתעופה ב־22%, ובמסעדות ובתי קפה אלו 7% מהעסקאות.

מבדיקת הרשות עולה כי חברות כרטיסי האשראי המקומיות אינן מרוויחות מהעמלה הגבוהה שהן גובות, אלא להפך – מדובר בעסקאות הפסדיות עבורן, שכן חלק מסוים מהעמלות הגבוהות שגובות מהן החברות הבינלאומיות הן סופגות בעצמן, או לחלופין מגלגלות את ההפסד על עמלת הסליקה בעסקאות המקומיות.

במסגרת המחקר שלה, הרשות מצאה קשר חיובי ומובהק מבחינה סטטיסטית בין עסקים בהם שיעור עסקאות התייר גבוה לבין גובה עמלת הסליקה הכוללת ששילם בית העסק גם בעסקאות שנעשו בכרטיסים ישראליים. כלומר, ככל שעסקאות התייר מהוות חלק מהותי יותר מסך הפעילות של בית העסק, כך גם עמלת הסליקה הרגילה שהוא משלם גבוהה יותר, וזאת מכיוון שהסולק מבקש לפצות עצמו על הסבסוד שהוא נאלץ לבצע לעסקאות התייר היקרות. כך מושפעת בעקיפין גם כלל עמלת הסליקה שמשלם העסק.