")

הממשלה אישרה: מס מופחת למשיכה מקרנות ההשתלמות

הממשלה מקדמת הגבלה של שיעור המס המקסימלי על משיכה ל־15%, ללא תלות בגיל הקרן, עד סוף 2024. ספק אם קיים צורך ממשי בהטבה, שממילא עוזרת לאזרחים חזקים כלכלית

הממשלה אישרה הקלת מיסוי זמנית בקרנות ההשתלמות: עד סוף 2024 ציבור החוסכים יוכל למשוך את חסכונותיו בקרנות השתלמות בתשלום מס מופחת של לכל היותר 15%, גם אם המשיכה תיעשה בתוך שש שנים מפתיחת הקרן.

החקיקה דורשת את אישור הכנסת, ובכוונת הממשלה לנסות ולקדם את תיקוני החקיקה בהליך מזורז, בזמן פגרת הכנסת. במסגרת ההליך תקוצר תקופת ההנחה, ויהיה ניתן להצביע לקריאה שנייה ביום הנחת ההצעה על שולחן הכנסת. ועדיין, גם אם התהליך יושלם עד לסוף אוגוסט, המשמעות היא שבפועל התקופה שבה הציבור יוכל לפדות את הקרנות בשיעור מס מופחת תעמוד על לכל היותר שלושה חודשים. עם זאת, ברשות המסים בוחנים את הארכת הצעד בחודשיים, כך שיהיה בתוקף עד לסוף פברואר 2025.

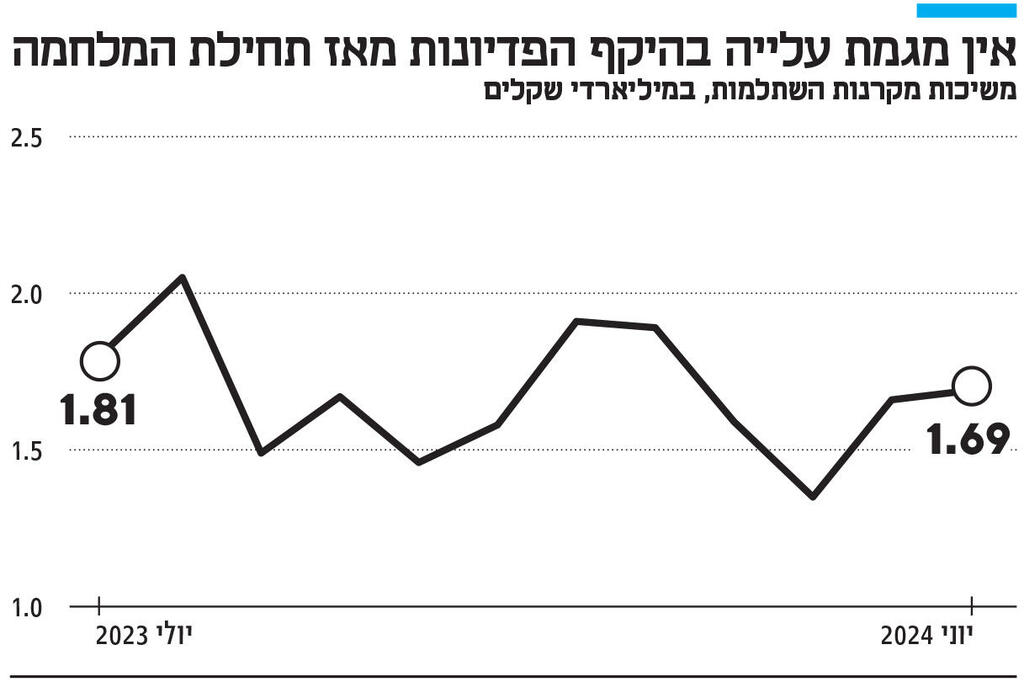

קרנות ההשתלמות, שהיקף נכסיהן עומד כיום על כ-375 מיליארד שקל, הן מכשיר חיסכון לטווח בינוני־ארוך. המעסיק מפריש לחיסכון זה עד לרמה של 7.5% מהשכר, והעובד מפריש עוד 2.5% משכרו (גם עצמאים יכולים לחסוך במכשיר זה). הקרנות מקנות הטבת מס חשובה בדמות פטור ממס על רווחי הון העומד על 25% מהרווח הריאלי, ובנוסף עצמאים נהנים כבר במעמד ההפקדה מניכוי במס הכנסה (עד תקרה מסוימת).

במצב החוקי הנוכחי, הרווח בקרנות ההשתלמות פטור ממס רק אם חלפו 6 שנים מפתיחת הקרן (או 3 שנים, במקרה של עובד שכבר הגיע לגיל פרישה). במקרה של משיכה מוקדמת, מי שפודה את הקרן יידרש לשלם מס שולי שמגיע עד 47% (שיעור המס נקבע לפי מדרגת המס שחלה על העובד בעת משיכת הכספים).

על פי הצעת הממשלה, במקום המס השולי, יחול על סכומים שנמשכו שיעור מס מקסימלי של 15% על אזרח בגיל העבודה, ושיעור מס מקסימלי של 7.5% על אזרח שהגיע לגיל פרישה. שיעור המס יהיה מדורג בהתאם למשך הזמן הנותר להשלמת שש השנים. כך לדוגמא, אדם בגיל העבודה שיבקש למשוך כספים 3 שנים לאחר מועד התשלום הראשון, ישלם מס בשיעור של 7.5% על הכספים שנמשכו. כלומר, על משיכה לאחר חצי מהתקופה הנדרשת לפטור, ישלם החוסך חצי משיעור המס המקסימלי (שעומד כאמור על 15%).

בדברי ההסבר לתזכיר החוק נכתב כי המהלך מקודם "במסגרת מאמצעי הממשלה לסייע למשקי בית בתקופה מאתגרת זו". עוד מצוין כי הוא צפוי להביא לאבדן זניח של הכנסות ממסים של עד 10 מיליון שקל. מצד אחד אמנם יותר חוסכים עלולים למשוך את חסכונותיהם, אך מנגד המס על המשיכות יפחת.

לא מדובר במהלך תקדימי: בעת הקורונה ביצעה הממשלה מהלך דומה שיועד לחוסכים שפוטרו, שלא הביא לשינוי משמעותי בפדיונות הכספים, כשגם כך 70% מ-375 מיליארד השקלים שמנוהלים בקרנות ההשתלמות, כבר פטורים היום ממס.

")

המהלך, אותו יזם היועץ הכלכלי של ראש הממשלה פרופ' אבי שמחון, מוגדר ככזה שנועד לסייע למשקי הבית, רובם מהמעמד הבינוני. לפי שמחון, על רקע סביבת הריבית הגבוהה, משפחות מתקשות לעמוד בהחזרי ההלוואות, וישנן מאות אלפי משפחות שנכנסו בשנה האחרונה למינוס בבנק, ומשלמות עליו ריבית ממוצעת של כ-12%. במקביל, התשואה הממוצעת בשנים האחרונות בקרנות ההשתלמות עומדת על כ-5%. לכן, המיסוי הנמוך נועד לסייע לאותן משפחות.

מנגד, עד כה לא נראה שיש מגמה חריגה של פדיון כספים בקרנות ההשתלמות, ולכן לא ברור שיהיה ביקוש משמעותי למהלך, אלא אם כן המיסוי הגבוה הוא מה שמונע ממשקי הבית לפדות את החיסכון מוקדם. כמו כן, אמנם קרנות ההשתלמות עוצבו במקור כמכשיר חיסכון לטווח קצר לצורך השתלמויות מקצועיות, אך כיום הן משמשות בפועל כמכשיר חיסכון ארוך טווח לכל דבר ועניין. לכן, לא ברור מדוע הממשלה בוחרת לספק לציבור תמריץ למשוך את חסכונותיו דווקא כעת, כשאי הוודאות הביטחונית גדולה, ולא בטוח שהאתגרים הכלכליים הגדולים ביותר מאחורינו. בנוסף, הצעת החוק עלולה לשרת אווירה של "בהלת מזומן".

שמחון מסר בתגובה: "המהלך נועד לסייע למאות אלפי משפחות מהמעמד הבינוני שיש להם קרן השתלמות, שנפגעים מסביבת הריבית הגבוהה, ומשלמים על האשראי ועל האוברדראפט בבנק ריביות ממוצעות של 12%, ובמקביל מקבלים תשואה ממוצעת של כ-5% על קרן השתלמות, אך אינם פודים אותה בשל המיסוי הגבוה".