")

מאות אלפי ישראלים עדיין משלמים דמי ניהול מקסימליים בחיסכון הפנסיוני

דו"ח קרנות הפנסיה חושף שעמיתים רבים עדיין משלמים ביוקר על ניהול החיסכון ארוך הטווח שלהם, למרות התחרות מצד קרנות ברירת המחדל. מצב הפנסיונרים רע במיוחד – נאסר עליהם לעבור קרנות והם תקועים עם דמי ניהול גבוהים מהצבירה

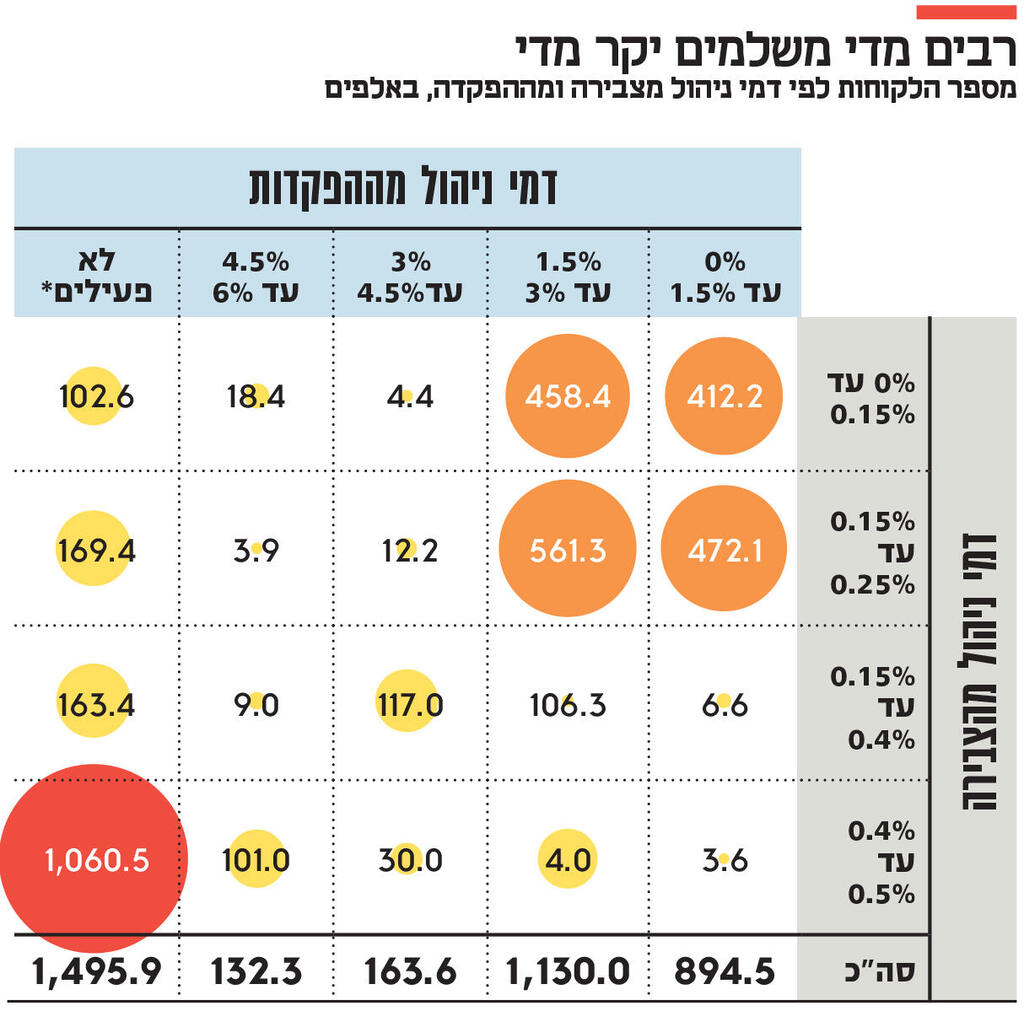

למרות הניסיונות השונים להגביר את התחרות בשוק הפנסיות במטרה להפחית את דמי הניהול שנגבים מהעמיתים, עדיין ישנם ישראלים רבים שמשלמים יותר מדי על ניהול החסכונות הפנסיוניים שלהם. יותר ממיליון חוסכים שמוגדרים לא פעילים ורובם פנסיונרים, משלמים את תקרת דמי הניהול על הצבירה, יותר מ־135 אלף עמיתים פעילים משלמים את דמי הניהול המקסימליים מהצבירה ו־132 אלף עמיתים משלמים את דמי הניהול המקסימליים מההפקדות.

הנתונים האלה באים על רקע המכרז שפרסמה רשות שוק ההון ביולי השנה לבחירת קרנות ברירת מחדל בפנסיה. מדובר במכרז שלישי, שבמסגרתו ייבחרו הקרנות שישמשו כברירת מחדל לארבע השנים הקרובות ואליהן יהיה ניתן להפקיד באופן אוטומטי את כספי השכירים שלא בחרו בקרן פנסיה באופן אקטיבי, ואשר למקום עבודתם אין הסכם עם קרן מסוימת. מנגנון ההצטרפות האוטומטית מעודד את הצמיחה במספר העמיתים בקרנות ברירת המחדל, שמנוהלות היום באופן נפרד בחברות הגמל של בתי ההשקעות מיטב, אלטשולר שחם, מור גמל ופנסיה ואינפיניטי. שאר קרנות הפנסיה מנוהלות בחברות ביטוח. כך, מספר החשבונות הקיימים כיום בקרנות ברירת מחדל עומד על 1.26 מיליון - כ־25% מסך החשבונות במדינה ומנהלות נכסים בהיקף 84 מיליארד שקל.

בתמורה להטבה הרגולטורית שלה זוכות הקרנות, הן מבטיחות במשך עשור דמי ניהול נמוכים. דמי הניהול המקסימליים שהן גובות עומדים על 0.22% מהצבירה ו־1% מההפקדות. כניסתן של קרנות ברירת המחדל לענף הפנסיה לחץ כלפי מטה את דמי הניהול, כשקרנות הפנסיה שמנוהלות בחברות הביטוח ביקשו לצמצם פערים ולהגדיל את התחרותיות שלהן. כך, על פי נתוני קרנות הפנסיה, שהן עדיין הגדולות בשוק ומנהלות נכסים ב־754 מיליארד שקל, דמי הניהול מהצבירה נחתכו כמעט בחצי בעשור האחרון ל־0.16% בממוצע, וכך גם דמי הניהול מההפקדות שירדו ל־1.6% בממוצע.

")

החברה שבה ירדו דמי הניהול בצורה החדה ביותר היא הפניקס, שב־2014 גבתה דמי ניהול ממוצעים מהחיסכון בשיעור של 0.32%, ונכון לסוף 2023 אלו עומדים על 0.16%. דמי הניהול הממוצעים שגבתה הפניקס מההפקדות עמדו על 4.3% בשנת 2014, לעומת דמי ניהול ממוצעים מהפקדות בשיעור 1.6% בסוף 2023. מנורה מבטחים, שמנהלת את קרן הפנסיה הגדולה בישראל עם הון של יותר מ־210 מיליארד שקל, הוזילה את דמי הניהול מהצבירה מ־0.28% ל־0.16% בעשור האחרון, ואת דמי הניהול מהפקדות מ־3.24% ל־1.78%.

מיליארדים בניהול יקר

אולם פה מסתיימות החדשות הטובות. אחת לרבעון מפרסמות חברות הביטוח את דו"חות קרנות הפנסיה שלהן. הדו"חות כוללים מספרים שונים על היקף הקרנות, מספר העמיתים בהן והשקעותיהן. בתוך ערמות המספרים, מדווחת חברת הביטוח גם על שיעור דמי הניהול שהיא גובה מהעמיתים ומה היקף ההון המצטבר של דמי הניהול השונים. סכימה של כל הנתונים המדווחים על ידי חברות הביטוח, מנורה מבטחים, הראל, כלל ביטוח, מגדל ביטוח והפניקס, תציג תמונה שבה קיים מספר גדול של מבוטחים, שעדיין משלמים דמי ניהול גבוהים מדי, שרחוקים מדמי הניהול שמובטחים בקרנות ברירת המחדל.

כאמור, 138.5 אלף עמיתים בישראל משלמים את דמי הניהול המקסימליים מהצבירה ו־132 אלף עמיתים משלמים את דמי הניהול המקסימליים מההפקדות. 101 אלף עמיתים סובלים פעמיים – ומשלמים דמי ניהול מקסימליים מהצבירה ומההפקדות. כך בקרן הפנסיה של מנורה מבטחים, נכון לסוף 2023, ישנם 21 אלף עמיתים שמשלמים את דמי הניהול המקסימליים, כלומר דמי ניהול בשיעור שנע בין 0.4% ל־0.5% מהנכסים ובין 4.5% ל־6% מההפקדות. מדובר בחוסכים שהחיסכון שלהם מגיע לכ־3.9 מיליארד שקל, שבהינף ביצוע שיחת טלפון אחד או שליחת מייל היו יכולים להוריד באופן ניכר את דמי הניהול. ההפרש בין דמי הניהול הממוצעים לדמי הניהול המקסימליים מגדיל את הכנסות מנורה מבטחים בכ־12 מיליון שקל בשנה.

ומנורה מבטחים לא לבד. על פי דו"ח הפנסיה של הראל, כמעט 26 אלף עמיתים משלמים את דמי הניהול המקסימליים. היקף הנכסים שמנוהל בקופות אלו מסתכם ב־3.2 מיליארד שקל ותורם הכנסות של 10 מיליון שקל להראל בשנה. 21 אלף מהעמיתים בקרן הפנסיה של הפניקס משלמים את דמי הניהול המקסימליים והיקף ההון מסתכם ב־3.3 מיליארד שקל וכך נהנית הפניקס מ־10 מיליון שקל בשנה. 17 אלף מהעמיתים במגדל משלמים דמי ניהול מקסימליים מהצבירה ומההפקדות. היקף החיסכון המצטבר של לקוחות אלו מסתכם ב־2.8 מיליארד שקל. חוסר המודעות של אותם חוסכים מגדיל את הכנסות מגדל ב־9 מיליון שקל בשנה. בסך הכול ישנם בישראל 110 אלף עמיתים שמשלמים את דמי הניהול המקסימליים מהצבירה ומההפקדות, ונלקח מהם כמעט 40 מיליון שקל בשנה על ידי חברות הביטוח.

פנסיונרים סובלים יותר

מי שעוד מככבים בדו"ח של חברות הביטוח, הם העמיתים עם החשבונות הלא פעילים (כלומר לא מקבלים הפקדה חודשית). חלק ניכר מהם אנשים שכבר נמצאים בפנסיה. אלה בדרך כלל משלמים דמי ניהול מקסימליים. מתוך כ־1.5 מיליון בעלי חשבונות לא פעילים, שני שלישים מהם – כמיליון – משלמים דמי ניהול גבוהים של 0.5% מהצבירה. במנורה מבטחים, למשל, יש 335 אלף חשבונות לא פעילים, ב־79% מהם נגבים דמי ניהול מקסימליים מהצבירה. בהראל ובכלל השיעור עומד על 71.5%, בהפניקס מגיע ל־67%, ובמגדל – 60%.

הסיבה לפער בין הפנסיונרים לשאר החוסכים היא סעיף בתקנות השירותים הפנסיוניים, הקובע כי מקבלי קצבה לא יוכלו לנייד את כספי החיסכון שלהם בין הגופים המוסדיים. זאת, בניגוד לעמיתים מפקידים שיכולים לנייד את החשבון ככל שירצו ולבחור קרן עם דמי ניהול נמוכים. התוצאה היא שאין תחרות על החשבונות שלהם. פנסיונרים יכולים לשפר את מצבם רק אם לפני פרישתם לגמלאות יעברו לקרן פנסיה אחרת, למשל אחת מקרנות ברירת המחדל שנמצאות בהסדר עם המדינה, ומתחייבות לדמי ניהול נמוכים. לאחר הפרישה אין שום אפשרות לבצע ניוד.

על פי אייל סיאני, מנכ"ל תלפיות שותפויות, חוסר המודעות של הלקוחות הוא זה שגורם לעיוות בדמי הניהול. לדבריו, "הפצת קרנות ברירת מחדל חוללה תחרות שגרמה להוזלת דמי הניהול", והוסיף כי עלייה בהיקף סוכני ביטוח שמשווקים קרנות אלה, אף מגדילה את התחרות.