האישור לביט ופייבוקס לגבות עמלות הוא מכה לעסקים הקטנים

החל מינואר 2025, אפליקציות התשלומים שבבעלות הבנקים הפועלים ודיסקונט יוכלו לגבות עמלה מלקוחות שמעבירים יותר מ־25 אלף שקל בשנה. כ־10% מהמשתמשים באפליקציות מעבירים סכום כזה, 95% מהם לקוחות עסקיים

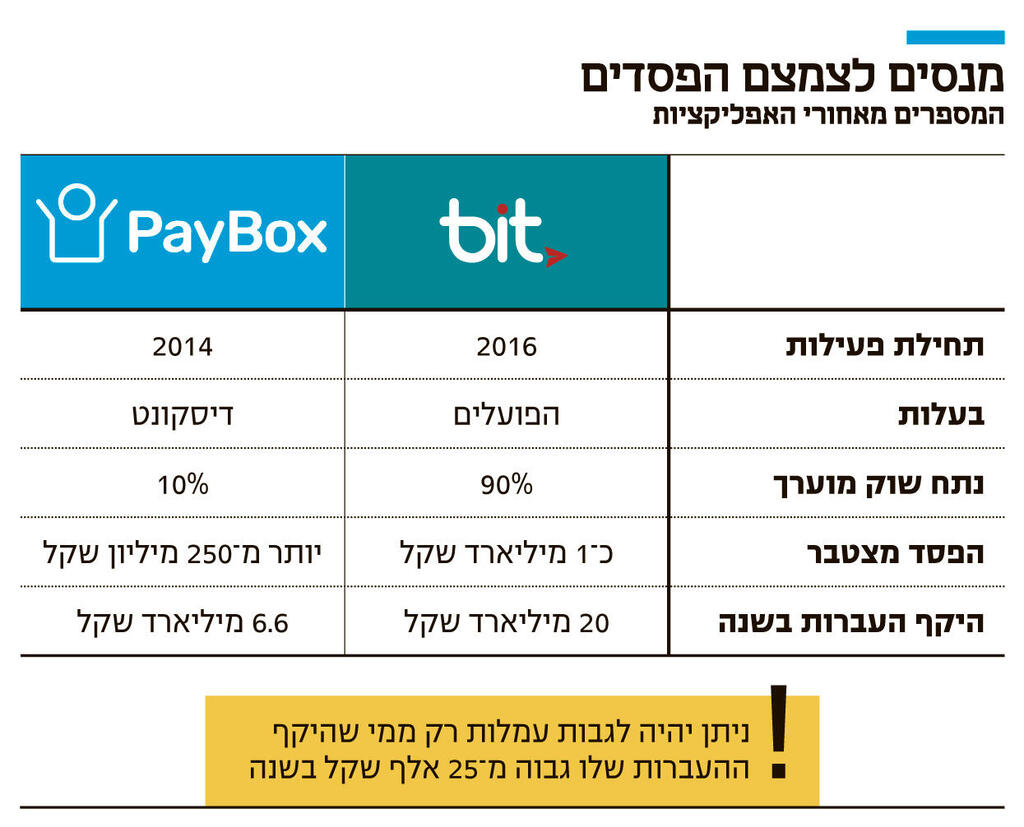

החל מ־1 בינואר 2025 אפליקציות התשלומים ביט ופייבוקס יוכלו לגבות עמלה על העברות כספים, כך פרסם אתמול המפקח על הבנקים בבנק ישראל בטיוטה שהפיץ להערות הציבור. עד היום מנע הבנק המרכזי מאפליקציות התשלומים לגבות כל עמלה מהמשתמשים, והן סבסדו את השירות באופן מלא. מדובר בהחלטה משמעותית בעיקר מבחינה תפיסתית, שכן בפועל היא תשפיע בטווח הקצר על חלק קטן מהמשתמשים, ולא תצמצם בצורה דרמטית את ההפסדים בענף.

")

בשנתיים הראשונות ביט ופייבוקס יוכלו לגבות עמלה רק מלקוחות שהיקף הפעילות השנתית שלהם (העברה וקבלה של כספים) הוא יותר מ־25 אלף שקל (כלומר, ממוצע של 2,083 שקל בחודש). בבנק הפועלים, המחזיק בביט, טוענים כי מדובר בכ־10% מלקוחותיהם. בפייבוקס טוענים כי בקרב לקוחותיהם הנתון אף נמוך מכך. בשתי האפליקציות, רוב הלקוחות שמעבירים כספים בהיקף הזה הם עסקיים.

לאחר שנתיים, כלומר בתחילת 2027, יוכלו אפליקציות התשלומים לבקש אישור מבנק ישראל לעדכן היקף התשלומים שממנו תיגבה עמלה. מכיוון שעלויות הסליקה הממוצעות כיום של בית עסק הן 1%־1.5% מהסכום של כל עסקה, סביר להניח שהעמלות שהאפליקציות יגבו לא יהיו גבוהות מכך. בנוסף, האפליקציות יוכלו לגבות עמלות עבור שירותים נוספים שהן מציעות, מעבר להעברת כספים.

ביט מתמקדת בעיקר בהעברות כספים. פייבוקס משמשת כארנק דיגיטלי ומציעה מעין חשבונות עו"ש חוץ־בנקאיים. בהמשך היא שואפת להציע שירותים פיננסיים נוספים ללקוחותיה. החלטת בנק ישראל תאפשר לה לבקש אישור לגביית עמלות על אותם שירותים שאינם העברות כספים.

המטרה: להגדיל את התחרות בשוק התשלומים

נכון להיום, כ־26 מיליארד שקל בשנה מועברים ללא תשלום דרך ביט ופייבוקס, כ־90% מהם דרך ביט ששולטת בשוק. כל העברה מתבססת על חיוב כרטיס אשראי, ולכן החברות משלמות עמלות סליקה.

בנובמבר 2022 כלכליסט חשף כי על רקע ההפסדים המצטברים של אפליקציות התשלומים, המוערכים ביותר ממיליארד שקל מאז החלו לפעול לפני כעשור, בנק הפועלים מתכנן לגבות עמלות מעסקים קטנים, אבל במשך תקופה ארוכה בנק ישראל מיאן לאשר זאת. גם בפייבוקס בחנו את האפשרות לגבות עמלות. בסופו של דבר, אחרי תקופה ארוכה, בנק ישראל נאות לאפשר לשתי האפליקציות לגבות תשלום.

העיתוי של החלטת בנק ישראל לאשר גביית עמלות אינו מקרי. היא מגיעה על רקע חוק הסדרת העיסוק בשירותי תשלום וייזום תשלומים שנכנס לתוקף בתחילת החודש. תכלית החוק היא להגדיל את התחרות בשוק התשלומים באמצעות הכנסת שחקנים חדשים, מהארץ ומהעולם. זאת, על ידי הסרת חסמי כניסה. החוק מייצר תשתית רגולטורית שעל בסיסה גופים פיננסיים שונים כמו חברות פינטק יוכלו להתחבר למערכות התשלומים בישראל וכך להציע שירותים שונים, ביניהם העברות תשלומים.

כמו כן, אחד השינויים המרכזיים שקבע החוק הוא קישוריות בין אפליקציות בעלות היקף פעילות גדול – הגדרה שכיום חלה רק על ביט. המשמעות היא שביט תהיה מחויבת לאפשר ללקוחות להעביר כספים לפייבוקס ולכל חברת תשלומים אחרת שתיכנס לשוק, אם הן יהיו מעוניינות בכך. פייבוקס טרם הסדירה זאת מול ביט, אך צעד זה אמור לסייע לשחקנים חדשים להיכנס לענף ולהתמודד עם השליטה הכמעט מוחלטת של ביט.

כעת, כשהוכשרה מסגרת רגולטורית לכניסת שחקנים חדשים שלא יהיו בשליטת הבנקים, בבנק ישראל החליטו לאפשר גביית עמלות כדי לטפל גם בחסמי הרווח. עם זאת, מדובר כאמור בצעד ראשוני בלבד: מאחר שכ־90% מהמשתמשים יוכלו להמשיך להעביר כספים בחינם, המשמעות היא שאפליקציות התשלומים ימשיכו לסבסד שירות שעולה להן כסף ולהפסיד מאות מיליוני שקלים מדי שנה , והשאלה היא אם חברות חדשות יהיו מוכנות להיכנס לשוק בתנאים אלו.

את עיקר העמלות ישלמו העסקים

סביר להניח כי בעוד כמה שנים בנק ישראל יאפשר גבייה מלאה של עמלות, ללא רף, אך יעשה זאת בצורה הדרגתית כדי לתת לשוק זמן להתרגל לכך ששירות חינמי הופך לשירות בתשלום. כמו כן בבנק ישראל מעוניינים שגביית העמלות מכלל הלקוחות תיעשה בשוק תחרותי יותר שפועלות בו מספר שחקניות, כך שלצרכנים יהיו כמה אלטרנטיבות.

ההחלטה של בנק ישראל נובעת גם מייזום התשלומים, שיטת תשלום שנמצאת בראשית דרכה אך השימוש בה הוסדר במסגרת החוק שנכנס לתוקף בתחילת החודש, ושעשויה להוזיל את העלויות לאפליקציית התשלומים. בעוד שלכרטיס אשראי יש עלויות תיווך משמעותיות, ייזום התשלומים הופך את ההעברה הבנקאית – אותה פעולה מסורבלת שאנו משתמשים בה כיום רק במקרים מאוד ספציפיים, כמו תשלום שכר דירה – לפעולה פשוטה כמו תשלום בכרטיס אשראי אך עלות התפעול שלה זולה יותר. חברות תשלומים יוכלו בקרוב לבצע העברה כספית מיידית בין חשבונות כשהצרכן יצטרך רק ללחוץ על אישור.

בבנק ישראל מעוניינים לתת זמן לייזום תשלומים להיטמע בשוק, ובכך להוזיל את עלויות התפעול לפני שיתקבעו בשוק עמלות שמשקפות את ההתבססות על כרטיסי אשראי.

מנגד, ניתן לבקר את החלטת בנק ישראל לאפשר כבר מעכשיו לאפליקציות, שנשענות על רווחי העתק של הבנקים, להתחיל ולגבות עמלות ולא להמתין לכניסתם של מתחרים חדשים לשוק שיוכלו למשל ליהנות מהגנות ינוקא שיאפשרו להם לגבות עמלות. תשובה אפשרית לכך היא שהעמלות ייגבו בעיקר מלקוחות עסקיים. כיום העסקים משלמים עמלת סליקה על כרטיסי אשראי של 1%־1.5% שמהווה בפועל עמלת גג, ממנה אפליקציות התשלומים יתקשו לחרוג.

סביר להניח שאפליקציות התשלומים מאוכזבות מההחלטת בנק ישראל, ובמיוחד פיייבוקס, שמוקדם יותר החודש עברה לשליטתו המלאה של דיסקונט שרכש את חלקה של שופרסל (49.9%). פייבוקס שואפת להגיע לרווחיות תוך שנתיים כשהתוכנית העסקית שלה מתבססת על מעבר לרווחיות על ידי פערי ריבית על הפיקדונות שהיא מציעה, על הכנסות מכרטיסי אשראי ותיווך שירותים פיננסיים, אך היא תתקשה לעשות זאת כל עוד תיאלץ להמשיך לסבסד באופן כמעט מלא את העברות הכספים.