")

")

")

")

הבלגאן באסדרת הגופים הפיננסיים רחוק מלהסתיים

הבלגאן באסדרת הגופים הפיננסיים רחוק מלהסתיים

חודשיים לפני הגשת המסקנות, הוועדה לשינוי מבנה הרגולציה עדיין רחוקה מהסכמות. הצדדים הנצים, בנק ישראל מול האוצר, חלוקים בנושאים מרכזיים, כמו זכות המילה האחרונה, ועוד לא דיברנו על המשבר הפוליטי שמונע חקיקה בתחום

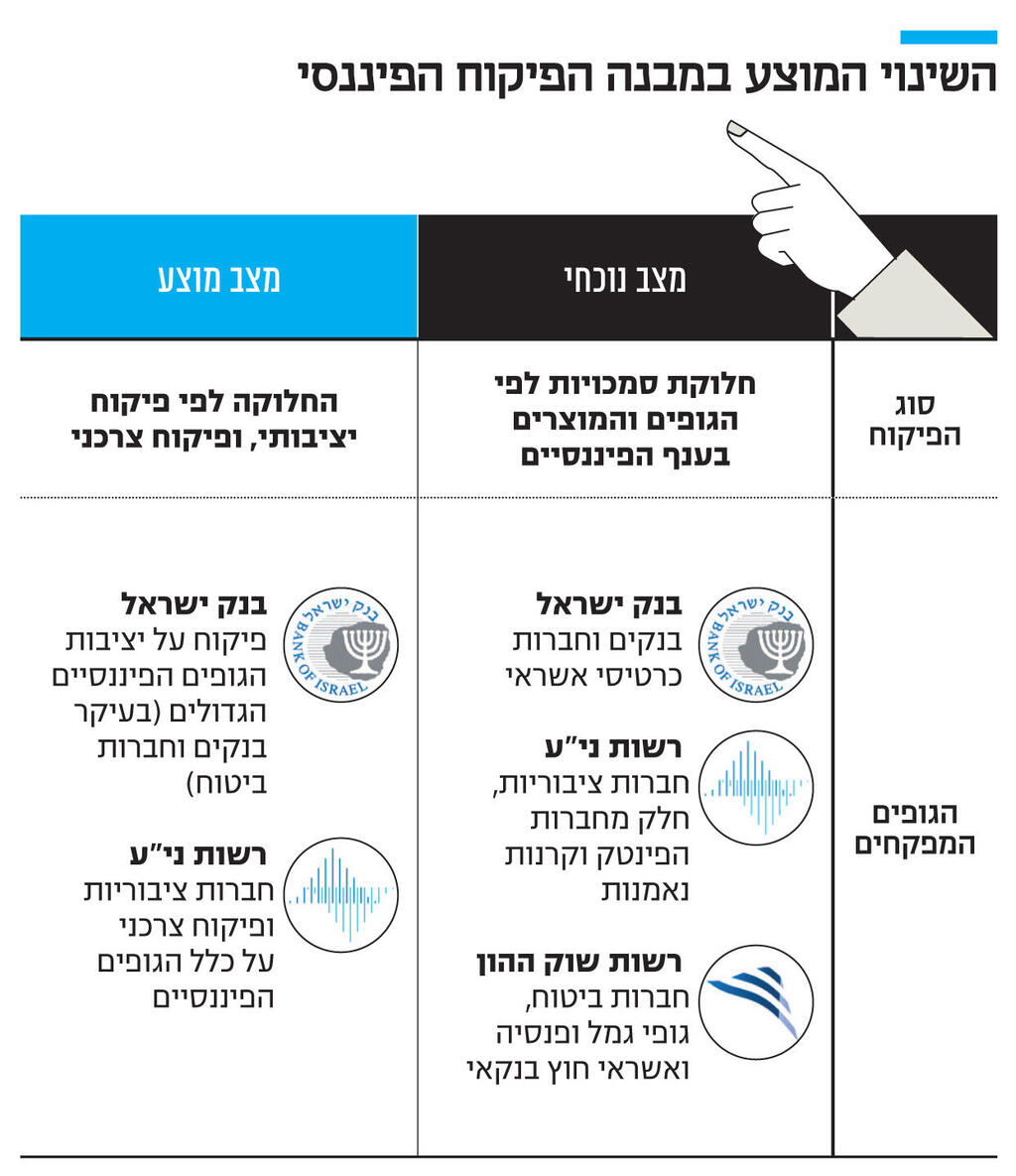

האם מבנה הרגולציה הפיננסית בישראל עומד בפני שינוי מרחיק לכת? בימים אלה מקיימת הוועדה לשינוי מבנה הרגולציה את דיוניה, לקראת פרסום מסקנותיה, שאמור להתרחש בסוף אוקטובר. לאורך חודשי הדיונים נרשמה מחלוקת עמוקה בין שני הצדדים המרכזיים בה: משרד האוצר ובנק ישראל. האוצר מנסה להוביל למודל של פיקוח דו־ראשי, הנקרא "טווין פיקס", שמשמעותו היא יצירה של שני מפקחים, כאשר אחד אחראי על התחום היציבותי של הגופים הפיננסיים (בנק ישראל), והשני על התחום הצרכני־תחרותי (רשות ניירות ערך, שתקלוט לתוכה את רשות שוק ההון).

מי שדוחפים לקיום המודל הוא משרד האוצר בראשות המנכ"ל רם בלינקוב ורשות ניירות ערך, בראשות ענת גואטה, שאמורה להיות המרוויחה הגדולה מהמהלך ולחזק משמעותית את מעמדה. מנגד, מודל שכזה יביא למעשה לסגירת רשות שוק ההון (לשעבר הפיקוח על הביטוח), שתמוזג לרשות ניירות ערך, שנהנית כיום ממשאבים ועצמאות גדולים יותר מרשות שוק ההון, שבראשות משה ברקת.

משמעות נוספת של המודל הזה היא שבנק ישראל יאבד את הבלעדיות שיש לו היום בפיקוח על הבנקים ויוותר על חלק מהפיקוח לטובת רגולטור חיצוני. בבנק ישראל התנגדו לשינוי, אולם ככל שמתקרב הדדליין של פרסום המסקנות, הם לכאורה התרככו ומסכימים למודל.

עם זאת, הדרך לגיבוש הסכמות, ויתירה מכך להובלת השינוי עצמו - עדיין ארוכה. יש שרואים את ההסכמה של בנק ישראל כצעד טקטי בלבד, שמטרתו להרוויח זמן ולהראות שהוא מביע נכונות לשינויים. אלא שבפועל את ההסכמה למודל שכזה הוא צפוי להתנות בשורה של תנאים, בהם פיקוח יציבותי על כלל הגופים הפיננסיים במשק, וללא החרגות כמו של קרנות הפנסיה, כפי שהאוצר רוצה.

מוקש נוסף וחשוב טמון בסוגיה מי יכריע במקרה של מחלוקת בין שני הרגולטורים. בבנק ישראל ירצו שהמילה האחרונה תהיה שלהם באמצעות הוועדה ליציבות פיננסית שבראשה עומד הנגיד. באוצר יעדיפו לשמר אצלם את הכוח. סוגיית ההכרעה בעת מחלוקות היא משמעותית, שכן כבר היום כשיש נקודות השקה בין רגולטורים בישראל, הם מגיעות לחיכוכים ומאבק על טריטוריה.

לא חסרים נושאים שיגיעו למחלוקת כתוצאה מהמתח המובנה של יציבות מול תחרות. הנה דוגמה תיאורטית למחלוקת שעלולה לצוץ: בימים אלה סוגיית הריבית בפיקדונות נמצאת בכותרות. הבנקים העלו בקמצנות את הריבית שהם משלמים על הפיקדונות, ונשמעת ביקורת נגד בנק ישראל שפועל בחולשה נגדם. במצב של פיקוח דו־ראשי, יכול לבוא המפקח על התחרות, ולהחליט שהוא מגביל את המרווח המקסימלי בין ההלוואות לפיקדונות בבנקים, ולעומתו יגיד המפקח היציבותי (בנק ישראל) שלא מקובל עליו צעד שכזה. מה עושים במקרה כזה - הולכים לגישור? מי יוביל אותו - בנק ישראל? במקרה כזה ברורה מה תהיה ההכרעה.

מקורבים לוועדה טוענים שעל המפקח היציבותי להוכיח שההנחיות של הרגולטור התחרותי פוגעות ביציבות והוא לא יוכל להתערב אחרת. בתיאוריה זה אולי עובד, אבל בפועל עלול להיווצר מצב של חיכוכים תמידיים. ולכן אם אכן יתקדמו במסלול הפיקוח הדו־ראשי, חובה להסדיר בצורה מדויקת את המנגנון ליישוב המחלוקות, ולא להשאיר שטחים אפורים. בנוסף, לצורך קידום המהלך נדרשים שינויי חקיקה מהותיים שלא ניתן לקדם במצב הפוליטי הנוכחי.

גם אם תקום ממשלה קבועה, עולה שאלת זהות שר האוצר ומנכ"ל משרדו. אם יתמנה שר אוצר חדש, סביר שיביא עימו מנכ"ל חדש שיחליף את בלינקוב, שהוא הרוח החיה שמאחורי הוועדה. האם השר והמנכ"ל החדשים ימשיכו במסלול של קודמיהם? כלל לא בטוח. על אחת כמה וכמה אם שר האוצר יהיה מגוש נתניהו, שספק אם ירצה להמשיך מהלכים של הממשלה הנוכחית. אולי יעדיף לעצור, לקדם נושאים אחרים באג'נדה שלו ולבחון מחדש נושא מורכב שכזה. אפשר גם לנחש שבנק ישראל לא יתנגד שהשר החדש יעצור ויחשוב שוב על המהלך.

וגם אם את המכשול הזה נעבור ומסקנות הוועדה יתורגמו לחקיקה, הרי שמדובר בהליך ארוך ומורכב. כיום כל רגולטור שואב את כוחו מחוק אחר - חוק בנק ישראל, חוק ני"ע וכדומה. קיים צורך לאחד בין החוקים, בעבודה משפטית שכרוכה במשאבים רבים. באנגליה, למשל, לקח חמש שנים לשנות את מבנה הרגולציה למודל הדו־ראשי, ושם אין בחירות כל שנה כמו בישראל.

הקמת הוועדה לשינוי מבנה הרגולציה בישראל קמה מצורך אמיתי להתאים את מבנה הרגולציה לתקופה. במצב הקיים גופים מוצאים את עצמם כפופים לרגולטורים מקבילים עם דרישות שונות. בתי ההשקעות לדוגמה - קרנות הנאמנות שלהם כפופות לרשות ני"ע, בעוד שמוצרי הגמל כפופים לרשות שוק ההון. בחלק מהגופים הפיננסיים מספרים שהדבר מביא לכך שלעיתים רגולטור מבצע ביקורת בנושא מסוים ואחרי זמן קצר מגיע רגולטור אחר ומבצע ביקורת בדיוק באותו נושא. בנוסף, מבנה הרגולציה לא מותאם לגופים חדשים, כמו פינטק שנופל בין הכיסאות, וכן מצבים של ארביטראז' רגולטורי - שבו דרישות שונות באותם נושאים מגופים המפוקחים על ידי רגולטורים שונים, כמו תחום המשכנתאות שיש בו מגבלות על הבנקים במתן ההלוואה, שאינן חלות על גופים חוץ בנקאיים. רגולציה במבנה דו־ראשי של פיקוח יציבותי ותחרותי אמורה להוות פתרון ללא מעט מהסוגיות הללו. הגופים השונים יהיו תחת אותם מפקחים וכל מפקח יעסוק בתחום מסוים. עם זאת, גם מודל זה אינו מושלם, כשהחיסרון המרכזי הוא שגופים פיננסיים שוב יהיו כפופים לשני רגולטורים, שעלולים לתת הוראות סותרות. מודל הפיקוח הדו־ראשי אינו נפוץ בעולם. הוא קיים בין היתר באנגליה (שכבר שינתה פעמיים את מבנה הפיקוח שלה ב־25 השנים האחרונות), באוסטרליה, בהולנד ובניו זילנד. עם זאת, התומכים במבנה זה אומרים כי שיטת הפיקוח הזו תופסת תאוצה בעולם.

מבנק ישראל נמסר: "איננו מתייחסים לדיונים כל עוד הוועדה לא סיימה עבודתה. מה שעומד לנגד עיני הבנק היה ונותר - שמירה על יציבות המערכת הפיננסית, לצד קידום התחרות והחדשנות בשוק.