")

")

")

")

ניתוח7.8 מיליארד שקל מהכנסות הבנקים הגיעו מהחגיגה על חשבונות העו"ש

ניתוח

7.8 מיליארד שקל מהכנסות הבנקים הגיעו מהחגיגה על חשבונות העו"ש

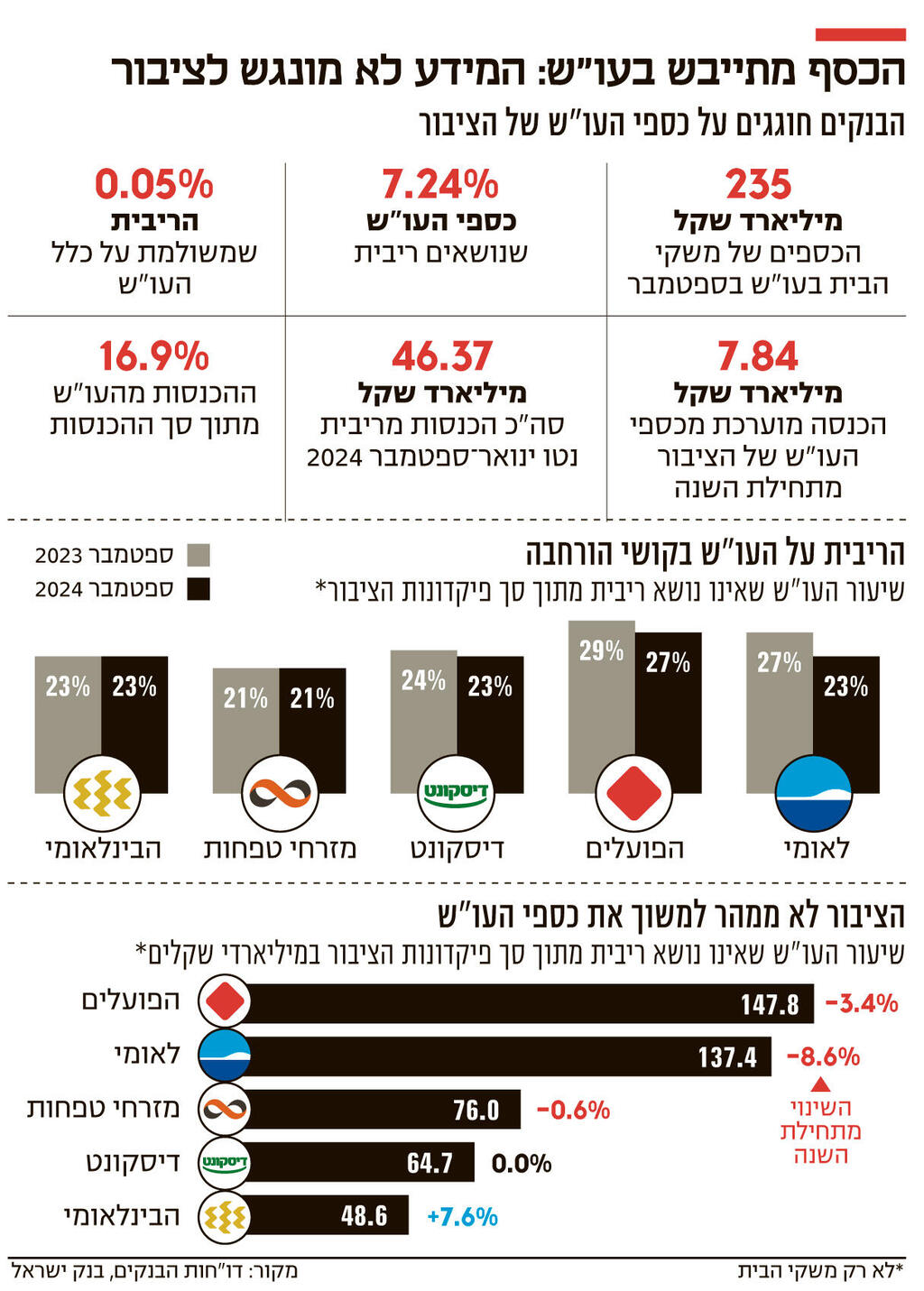

בחשבונות העובר ושב של לקוחות הבנקים שוכבים 235 מיליארד שקל ללא ריבית והם הניבו לבנקים 17% מההכנסות מריבית. הבנקים הפקידו כספים אלו בבנק ישראל, נהנו מהריבית הגבוהה ולא שילמו לבעלי החשבונות כמעט כלום. לעומת זאת, באשראי גלגלו הבנקים את מלוא עליית הריבית על הלווים

על אף המלחמה המתמשכת כבר יותר משנה וחוסר היציבות הכלכלית, חמשת הבנקים הגדולים הציגו ברבעון השלישי רווחיות גבוהה במיוחד. הרווח הנקי הכולל שלהם זינק ב־27% ל־7.4 מיליארד שקל. גם בראייה רחבה יותר, בתשעת החודשים הראשונים של השנה הרוויחו הבנקים 22.6 מיליארד שקל - כ־15% יותר מבתקופה המקבילה.

לביצועים אלו, שנראים כאילו נלקחו ממדינה שאינה מתמודדת עם מלחמה ומשבר פוליטי מתמשך, אחראיות בעיקר הריבית הגבוהה והאינפלציה, שמנפחות את הכנסות המימון. מעל 80% מהכנסות הבנקים מתחילת השנה הן מריבית. הבנקים יודעים היטב לגלגל את הריבית הגבוהה על האשראי שהם מוכרים, אך כשזה נוגע לריבית שהם משלמים לציבור - התגובה שלהם איטית בהרבה. אחד המרכיבים המשמעותיים ביותר בחגיגת הרווחים של הבנקים הוא הר הכסף ששוכב בחשבונות העובר ושב של משקי הבית – כ־235 מיליארד שקל, נכון לספטמבר האחרון.

את רוב כספי העו"ש של משקי הבית הבנקים מפקידים בבנק ישראל ומקבלים תשואה של קרוב כ־4.5%, בהתאם לריבית במשק. מנגד, הבנקים כמעט ולא משלמים למשקי הבית ריבית, וגם כשהם משלמים - מדובר בריבית זניחה למדי. לפי נתוני בנק ישראל, הבנקים משלמים כיום ריבית על כ־7.2% בלבד מכספי העו"ש של הציבור. בסך הכל, הריבית הממוצעת שמשולמת כיום על כספי עו"ש עומדת על 0.05% בלבד. כלומר, על כל 100 שקל של הציבור שנמצאים בעו"ש, הבנק רושם בממוצע הכנסה של 4.5 שקלים, ומשלם לציבור 5 אגורות.

המשמעות היא שבתשעת החודשים הראשונים של השנה, ההכנסה המוערכת של הבנקים מריבית על כספי העו"ש של הציבור עומדת על כ־7.84 מיליארד שקל - 17% מסך ההכנסות מריבית של הבנקים בתקופה זו. יש לציין שמדובר בהערכה: בשל אילוצי נזילות, הבנקים לא יכולים להפקיד את מלוא כספי העו"ש. אך מנגד, ההערכה מתבססת על היקף הכספים הנוכחי בעו"ש, אף שמוקדם יותר השנה היקפו היה גדול יותר. בשורה התחתונה, לו רוב כספי העו"ש של הציבור היו מופקדים בפיקדונות נושאי ריבית, הכנסות הבנקים היו צונחות בשיעור דו־ספרתי.

"בעיניי, מי שבעיקר אשם זה הפיקוח על הבנקים, שיכול לעשות הרבה יותר", אמר לכלכליסט אלון גלזר, סמנכ"ל בלידר שוקי הון. "אנחנו לא יכולים לצפות מהבנקים שיכפו על לקוחות להעביר את הכסף שלהם מעו"ש לפיקדונות. אבל אם אנחנו רואים שלאורך תקופה ארוכה, היקף הכספים בעו"ש ממשיך להיות גבוה מכפי שהוא אמור להיות, זה אומר שהפעולות של המפקח לא מספיקות. זה כסף שחסר למשקי הבית, ועוד יחסר להם".

הנגשת המידע לציבור אינה מורכבת

לטענת גלזר, ב־2011, הפעם האחרונה שהריבית במשק היתה בשיעור דומה, מעט יותר מ־10% מכספי הציבור היו בעו"ש. לעומת זאת, כיום מדובר בלמעלה מ־20%. גלזר טוען כי שיעור היחס בין העו"ש לפיקדונות שחל אז הוא היחס שיש לשאוף אליו כיום, ועל בסיסו הוא חישב את ההכנסות העודפות שמשלמים משקי הבית לבנקים על כספי העו"ש, אותם אמד בכ־6.5 מיליארד שקל בשנה - קרוב לרבע מרווחי הבנקים.

"אחד ההבדלים הגדולים מאז להיום הוא הדיגיטציה. בעבר לכל לקוח היה פקיד בבנק שמדבר איתו. היום זה לא קורה. באופן אירוני, המעבר לכלים דיגיטליים מאפשר לבנקים בעיקר לנצל את זה שהציבור הוא צרכן פיננסי רע מאוד. ההתייעלות הדיגיטלית באה על חשבון הלקוח", מסביר גלזר.

דוגמה טובה לכך ניתן לראות גם בריבית על פיקדונות: בעוד רוב הבנקים מציעים "הטבה" להפקדה דיגיטלית דרך האפליקציה או האתר, בפועל יצירת קשר עם פקיד והתמקחות מאפשרות להשיג ריביות בתנאים טובים בהרבה.

בשונה מהתערבות במחיר הכסף שנתפסת כהתערבות בוטה בשוק ועלולות להיות לה השלכות בעייתיות, למשל קביעה שהבנקים ישלמו ריבית מסוימת על העו"ש, התערבות בכללי הנגשת המידע לציבור היא פשוטה בהרבה: בנק ישראל יכול לחייב את הבנקים לעדכן באופן שוטף, אחת לחודש, לקוחות עם יתרה גבוהה בעו"ש, בדומה לעדכון החודשי שהבנקים מחויבים לשלוח זה שנה על סך העמלות והריביות שלקוחות שילמו. מכיוון שלעדכון בערוצים דיגיטליים עלולה להיות השפעה מועטה על אוכלוסיות מסוימות, ניתן גם לחייב את הבנקים להתקשר תקופתית לכל לקוח שהיתרה שלו נשארת גבוהה.

כדי להתמודד עם הפסיביות הצרכנית, כדאי לא להסתפק רק ביידוע הצרכן על עצם קיומן של יתרות בעו"ש, אלא גם לעדכן אותו על הריבית שהיה מקבל לו היה מפקיד את כספו במסלולים מסוימים, או על השחיקה הריאלית של כספו בשנה האחרונה. ניתן גם לדוגמה לשנות את אופן הדיווח של הבנקים בדו"חות הכספיים ולחייבם לדווח על הרווח שהושא מכספי העו"ש, זאת כדי להגביר את השקיפות בנושא ואת הכלים שעומדים בידי התקשורת להציף את הסוגיה.

צעדים אלו אומנם גוררים עלויות לבנקים - שכן הם כרוכים בעדכוני מערכת, שלעתים הם מסורבלים מהנדמה - אך לאור מיליארדי השקלים שהבנקים מרוויחים מדי שנה על חשבון הציבור, הם יכולים לעמוד בכך.

הסטת כספי העו"ש לפיקדונות כמעט נבלמה

מאז תחילת העלאות הריבית באפריל 2022 ועד לפרוץ המלחמה, הציבור החל להעביר חלק מכספי העו"ש לפיקדונות, ושיעורם מסוף 2021 ועד פרוץ המלחמה קטן ב־34%, אך מאז קצב הסטת הכספים מהעו"ש אל הפיקדונות הואט משמעותית. תמונת המצב שונה מבנק לבנק, כאשר עיקר הסטת הכספים חלה בבנקים הגדולים, שם מראש המצב היה גרוע יותר: מאז הרבעון המקביל, היקף הכספים בעו"ש שאינם נהנים מריבית ירד בבנק לאומי מ־27% ל־23%, ובבנק הפועלים חלה ירידה מ־29% ל־27%. בדיסקונט חלה ירידה מ־24% ל־23%, ובמזרחי טפחות ובבינלאומי לא חל שינוי, ושיעור הכספים בעו"ש שאינם נהנים מריבית נותר על 23%.

לאור ההאטה בהסטת הכספים, ולאחר שביוני האחרון רוב הבנקים הפסיקו את מדיניות תשלום הכספים על העו"ש, אותה כינו "הטבה זמנית", המפקח על הבנקים דרש באוגוסט האחרון מהבנקים להציג לו תוכנית לטיפול בכספי העו"ש של לקוחותיו. בבנק ישראל נרתעים מהתערבות בתמחור הריבית, אך היו רוצים לראות את הבנקים מתאמצים לוודא שלקוחותיהם מודעים להיצע המוצרים הבנקאיים הקיים.

בעקבות פניית בנק ישראל, חלק מהבנקים אכן החלו בחודשים האחרונים לשלוח הודעות בנושא ללקוחותיהם, אך ניכר כי הם עשו זאת באופן חד־פעמי ומוגבל בזמן, ועד כה לא הורגש שינוי משמעותי בשטח. הבנק היחיד שכיום מעדכן לקוחות על כספים בעו"ש באופן שיטתי הוא הבנק הדיגיטלי וואן זירו.

מבנק ישראל נמסר: ״הפיקוח על הבנקים פועל באופן שוטף וישיר מול המערכת הבנקאית כדי לשמר את אמון הציבור בה ולקדם את ההוגנות כלפי לקוחותיה. במסגרת זו הבנקים נדרשים לגבש צעדים אופרטיביים כדי להגביר את מודעות לקוחותיהם למוצרים בנקאיים, המתאימים לצורכיהם ולסביבה הכלכלית. הפיקוח על הבנקים עוקב אחר יישום הצעדים והשפעותיהם".