")

כמעט כל משכנתא חמישית: הלוואות הבלון בשיא כל הזמנים

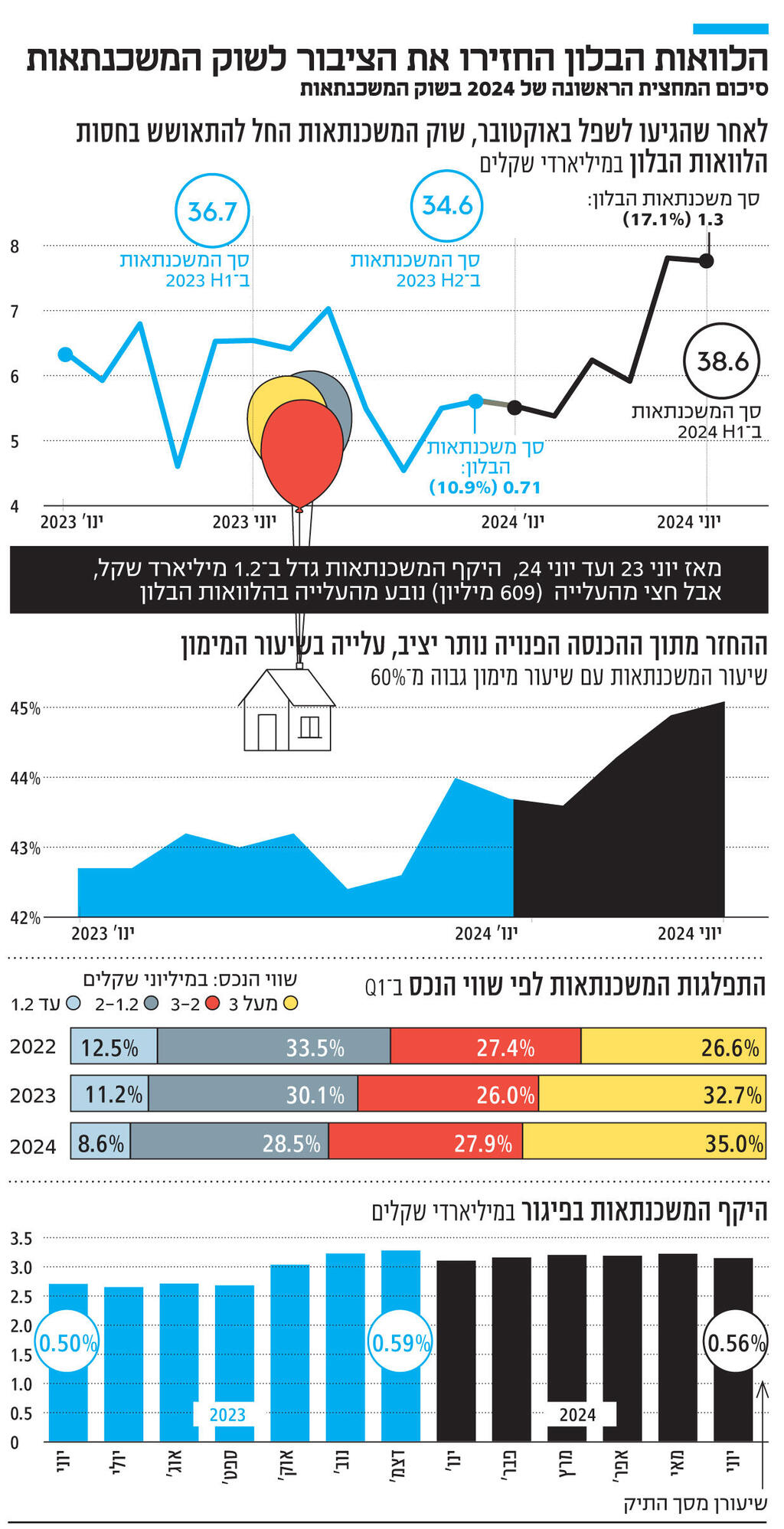

המחצית הראשונה של השנה הסתיימה עם זינוק של 11.6% בהיקף נטילת המשכנתאות. התחלה של הורדת ריבית והסתגלות למצב הביטחוני אוששו את הביקושים אך המנוע המרכזי היה עלייה של 17% בהלוואות "בלון", שביוני האחרון הגיעו לשיא של 1.3 מיליארד שקל

שוק המשכנתאות מציין חצי שנה של התאוששות לאחר מגמת נסיגה של שנתיים. עליית הריבית במשק, שהחלה באפריל 2022, שמה סוף לשנתיים החזקות ביותר ששוק המשכנתאות ידע. פרוץ המלחמה באוקטובר, שגם כך בגלל חגי תשרי הוא חודש חלש בשוק, הקטין את היקף המשכנתאות לשפל של ארבע שנים. בחודשים האחרונים נראה ששוק המשכנתאות מתאושש: סכום המשכנתאות שנלקחו במחצית הראשונה של 2024 הגיע ל־38.6 מיליארד שקל, המהווים קפיצה של 11.6% בהשוואה למחצית השנייה של 2023, ו־5% יותר מהמחצית הראשונה של 2023.

אמנם מדובר בסכום שרחוק מביצועי השיא בשוק המשכנתאות במחצית הראשונה של 2022, שהסתכמו ב־69 מיליארד שקל, אך הם מציגים שיני מגמה לראשונה זה שנתיים. בהנחה שהמצב הביטחוני לא יחריף, בענף מעריכים שהתאוששות השוק תימשך גם במחצית השנייה של השנה. חודשי הקיץ, נחשבים פעילים במיוחד בשוק המשכנתאות, וההערכה היא שביולי־אוגוסט היקף המשכנתאות יגיע ל־9 מיליארד שקל מדי חודש, מספר שנראה בפעם האחרונה באוגוסט 2022.

הצורך של הציבור בדירות והתיאבון של המשקיעים קיבלו דחיפה עם הורדת הריבית בינואר האחרון ל־4.5%, שהייתה ההורדה הראשונה והיחידה מאז החל בנק ישראל בתהליך העלאת הריבית, ועם הצפי להורדות ריבית נוספות בהמשך הדרך. סביר שגם ההסתגלות למצב הביטחוני החדש סייעה למתלבטים לחזור אל השוק. אבל המנוע המרכזי להתאוששות היה פתרונות אשראי שונים שסיפקו הקבלנים לרוכשים, ובמרכזם העלייה חסרת התקדים בהיקפן של הלוואות הבלון, שביוני האחרון הגיעו לשיא של 1.3 מיליארד שקל.

לעלייה בנפח הלוואות הבלון תרמו גם הקבלנים. בשנה האחרונה, לאחר שהביקוש צנח והם נתקעו עם מלאי דירות גדול, הקבלנים החלו לסבסד לרוכשים הלוואות בלון, כלומר הלקוח רוכש מהקבלן את הדירה, אך מתחיל לשלם עליה רק שנתיים־שלוש לאחר הרכישה, ואת תשלומי ריבית המשכנתא הקבלן לוקח על עצמו. הלוואות אלו עשויות למשל לאפשר לרוכשי דירה ראשונה לדלג על תקופת הריבית הגבוה, בהנחה שהיא תרד, וכן לאפשר למשפרי דיור לרכוש נכס חדש אך להמתין לעליית מחירים בטרם ימכרו את ביתם הישן. מצד הקבלנים, תשלומי הריבית הללו נמוכים יותר מעלויות הליווי הבנקאי, ולכן הם מעדיפים למכור מהר גם אם זה אומר לשלם את ריבית המשכנתא של הלקוח. 50% מהלוואות הבלון בששת החודשים הראשונים השנה הן הלוואות קבלנים.

היסטורית, חלקן של הלוואות הבלון בתיק המשכנתאות הוא זניח ומסתכם באחוזים בודדים. כך לדוגמה ביוני 2022 שיעורן מסך המשכנתאות היה 5.8%. שנה לאחר מכן, ביוני 2023, שיעורן הכפיל את עצמו ל־10.9%, ובדצמבר האחרון הוא הגיע ל־18.5%. מאז אומנם שיעורן של הלוואות הבלון התייצב, ועדיין היקפן בחצי השנה האחרונה הוא הגבוה ביותר אי פעם בשוק המשכנתאות. ביוני השנה שיעורן עמד על 17.1%.

עד כמה כמה הלוואות הבלון תרמו להתאוששות השוק? ביוני האחרון למשל נלקחו משכנתאות בהיקף כולל של 7.7 מיליארד שקל, שהם 1.2 מיליארד שקל יותר מאשר ביוני 2023. היקף הלוואות הבלון באותה תקופה גדל ב־600 מיליון שקל, כלומר הן אחראיות למחצית מההתאוששות בענף בתקופה זו.

לצד הגמישות שהלוואות הבלון מספקות לשוק המשכנתאות, עולה השאלה המתבקשת: מה יקרה כשתקופת הבלון תסתיים, ויגיעו מועדי התשלום הראשונים? כשמדובר באחוזים בודדים מתיק המשכנתאות המערכת יכולה להכיל מקרים של טעויות בחיתום, אך כשמדובר בכמעט חמישית מההלוואות בשוק, הסיכון עולה משמעותית. בבנק ישראל טוענים כי הם עוקבים אחר המגמה, ולעת עתה אין חשש ליציבות הענף. במערכת הבנקאית טוענים כי הם מבצעים חיתום קפדני שמוודא שנוטלי ההלוואות יוכלו לעמוד בהתחייבויותיהם.

ירידה ברמות הסיכון

אמנם הלוואות הבלון מעלות סימני שאלה בנוגע לרמות הסיכון בשוק, אך לכל הקשור לכשלים בתשלום המשכנתאות בהווה, נראה שמגמת העלייה נבלמה לחלוטין. בחציון השני אשתקד, בעקבות העלאת הריבית, היקף המשכנתאות בפיגור של 90 יום ומעלה צמח מ־2.7 מיליארד שקל ביוני 2023 ל־3.28 מיליארד שקל בסוף דצמבר. בחציון הראשון השנה הנתון הזה התייצב על טווח של 3.2-3.1 מיליארד שקל, ושיעור המשכנתאות שבפיגור ירד מעט מ־0.59% בדצמבר 2023 ל־0.56% ביוני האחרון. אמנם לאחר פרוץ המלחמה, הבנקים אפשרו להקפיא את תשלומי המשכנתאות וכך להימנע מכניסה לפיגור, אך הרבה ממשקי הבית שהקפיאו תשלומים כבר חזרו לשלמם.

מדד נוסף שנותר יציב הוא שיעור המשכנתאות שבהן ההחזר החודשי גבוה מ־30% מההכנסה הפנויה של משק הבית. יחס החזר גבוה מהווה נטל משמעותי על משקי הבית, וגם מצמצם את מרחב התמרון שלהם במקרה למשל שהכנסתם נפגעת. בכ־45% מהמשכנתאות שנלקחו ביוני יחס ההחזר היה גבוה מ־30%, מעט פחות מהנתון ביוני אשתקד, שעמד על 45.7%. עם זאת, בפרפסקטיבה ארוכה יותר מדובר בנתון גבוה. בינואר 2022 שיעור משקי הבית שלקחו משכנתאות ביחס החזר גבוה עמד על 35%.

ביקוש גובר לדירות יקרות

ששת החודשים הראשונים השנה התאפיינו גם בהמשך המגמה של רכישת דירות שמחירן מעל 3 מיליון שקל, וחלקן מכלל הרכישות הגיע ל־35%. אם בעבר דירות אלו נחשבו לדירות יוקרה, כעת הן פלח השוק הגדול ביותר בענף. לצורך השוואה, במחצית הראשונה אשתקד שיעורן עמד על 32.7%, ובמחצית הראשונה של 2022 על 26.6%.

במקביל חלה ירידה בביקוש לדירות הזולות. חלקן של דירות במחיר של עד 1.2 מיליון שקל ירד מ־11.2% ביוני אשתקד ל־8.6% כעת. הביקוש לדירות בטווח מחירים של 1.2-2 מיליון שקל ירד מ־30.1% ל־28.5%.

הסיבה המרכזית לכך שדירות בשווי 3 מיליון שקל ומעלה הופכות למבוקשות ביותר היא כמובן עליית מחירי הדירות. בששת החודשים האחרונים מחירי הדירות עלו ב־5.2%, ובכך מחקו לחלוטין את ירידות המחירים אשתקד בשיעור של 2.2%. גם מיצוי רוב הפעילות של תוכניות הסבסוד הממשלתיות כמו מחיר למשתכן, שעודדה רכישת דירות זולות יחסית בפריפריה, תרם למגמה הזו. כמו כן ההתעוררות של שוק יד שנייה מובילה להתייקרות כי יש בו יחסית ייצוג גדול יותר לדירות במרכז.

עליית המחירים מובילה לכך שיותר רוכשים נוטלים משכנתאות בשיעור מימון הגבוה מ־60%. בשל עליות המחירים ההון העצמי של משקי הבית אינו מספיק, ולכן על אף הריבית הגבוהה הם נאלצים להגדיל את שיעור המימון. בכ־45.1% מהמשכנתאות שנלקחו ביוני שיעור המימון היה גבוה מ־60%, זאת לעומת דצמבר, אז שיעורן עמד על 42.6%.

במחצית השנה האחרונה נבלמה גם מגמת התייקרות המשכנתאות, זאת בעקבות סיום העלאות הריבית במשק והירידה באינפלציה. במסלולים שקליים שאינם צמודים למדד הריבית במשכנתאות החדשות ירדה מעט מ־5.4% ביוני 2023 ל־5.2% ביוני 2024, ובמקביל תקופת הפירעון במסלולים אלו ירדה מ־25 שנה ל־23 שנה. גם במסלולים שקליים צמודי מדד נרשמה ירידה.