")

בדיקת כלכליסט

יותר משנה למלחמה: הלוואות בהיקף 19.5 מיליארד שקל בדחייה

80% מההלוואות שהוקפאו בתחילת המלחמה חזרו להיפרע, וב־1.7 מיליארד שקל התגלו קשיים בגבייה. בחלק מהבנקים מזהים שעיקר ההלוואות המוקפאות הן של תושבי הצפון, שרבים מהם עדיין מפונים, ובעלי עסקים בתחום התיירות והמסחר

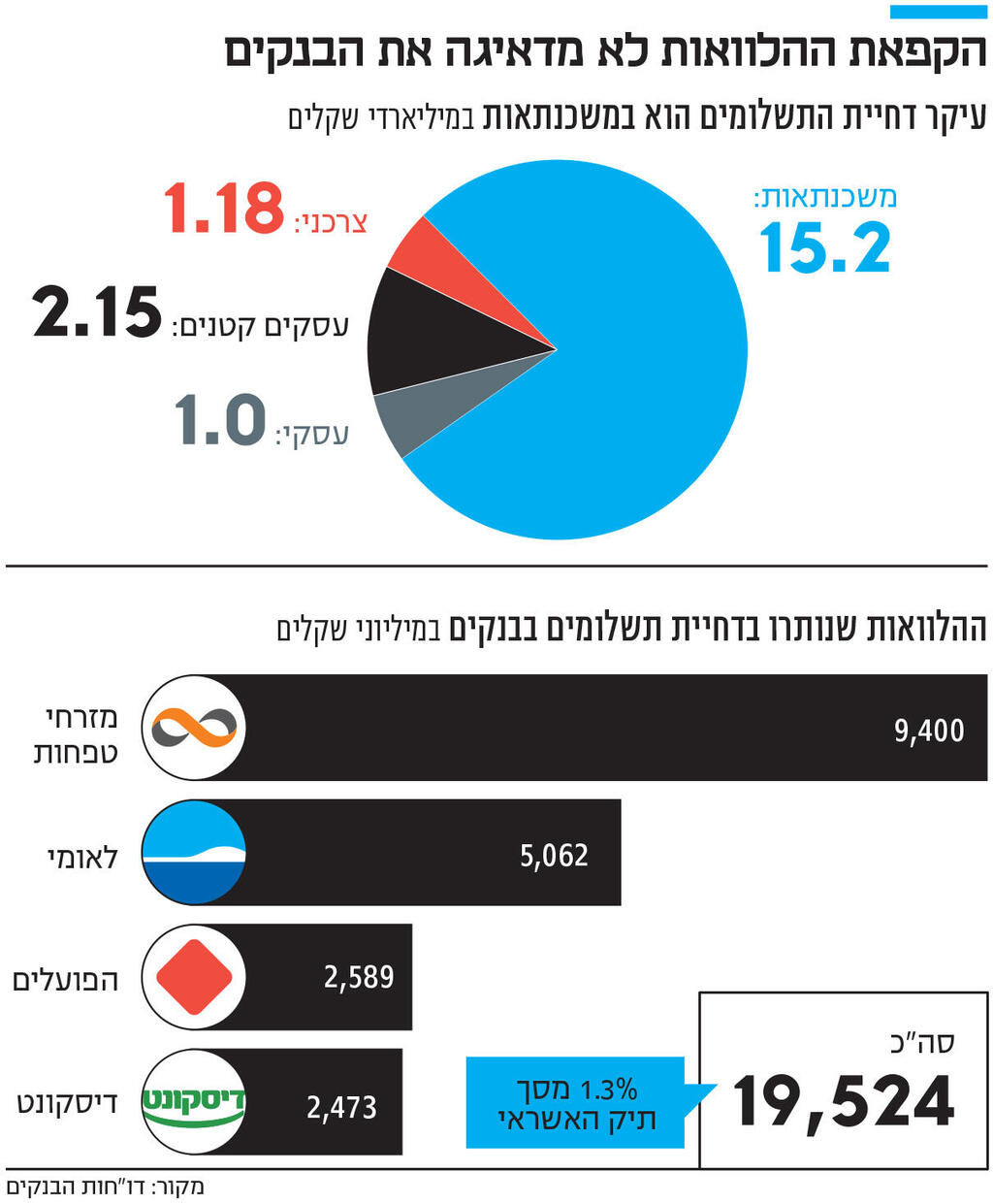

שנה לאחר פתיחת המלחמה בעזה, ונכון לסוף ספטמבר עדיין יש הלוואות בהיקף של 19.5 מיליארד שקל שנמצאות בדחיית תשלומים, כאשר במהלך הרבעון השלישי הסתיימה ההקפאה בהלוואות בהיקף של 7.5 מיליארד שקל נוספים. כך עולה מהדו"חות הכספיים של הבנקים הגדולים שפורסמו בשבוע שעבר.

מדו"חות הפועלים, לאומי, מזרחי טפחות ודיסקונט עולה כי ב־79.2% מההלוואות שהיו בדחיית תשלומים בסוף 2023 הסתיימה תקופת הדחייה, ורובן המוחלט חזר להיפרע באופן תקני. עם זאת, נותר כאמור עדיין היקף לא מבוטל של קרוב ל־20 מיליארד שקל, כאשר חלק גדול ממנו נמצא בדחיית תשלומים זה תקופה ארוכה. סכום זה מהווה 1.3% מסך האשראי בארבעת הבנקים.

בבנקים לא מוטרדים מהנתונים. הם מציינים כי אין היום כמעט בקשות חדשות להקפאות, ולהערכתם בתחילת 2025 כבר לא יישארו כמעט הלוואות בדחיית תשלומים הנובעת מהמלחמה.

"המשק עובד בקצב גבוה. זה מביא, מצד אחד, לשיפור משמעותי בהחזרי ההלוואות, אבל מצד שני, מציף את בעיית המחסור בידיים עובדות, בין השאר בגלל שעדיין אזרחים רבים עושים ימי מילואים רבים בשנה", אומר גורם באחד הבנקים.

זמן קצר לאחר פרוץ המלחמה הודיע בנק ישראל על מתווה לדחיית תשלומים, בכדי למנוע מצב של גל פשיטות רגל. המתווה כלל שתי קבוצות, בקבוצה הראשונה היו הנפגעים הישירים מהמלחמה: תושבי הדרום והצפון, חיילי המילואים ועוד. אלו היו זכאים להקפאת הלוואות לשלושה חודשים, כאשר על תקופת ההקפאה לא נצברה ריבית.

כמו כן, הם היו זכאים להקלות נוספות דוגמת פטור מעמלות. לקבוצה השנייה השתייכו שאר לקוחות הבנקים, שיכלו גם כן לבצע הקפאת הלוואות, אך בגין תקופת ההקפאה הצטברה ריבית. לקראת סוף 2023 הגיע היקף ההלוואות שבדחיית תשלומים לסכום של מעל 100 מיליארד שקל.

בעקבות הימשכות והתרחבות המלחמה לחזיתות נוספות הוארך מתווה דחיית התשלומים כבר חמש פעמים, כאשר במסגרת ההארכה מיוני נקבע כי ניתן להקפיא הלוואה למשך זמן של עד תשעה חודשים, וכל הקפאה מעבר לכך כפופה לאישור הבנק.

במערכת הבנקאית מציינים כי עיקר הלקוחות שעדיין מתקשים בהחזרי תשלומי הלוואות אלו בעלי עסקים בצפון, ובפרט בתחומי התיירות והמסחר. באחד הבנקים מציינים כי הם מזהים דחיית הלוואות גבוהה יחסית גם בחלק מאזור הדרום, שעדיין לא חזר לשגרה מלאה.

לעומת זאת, דווקא בקרב חיילי המילואים לא מזהים בבנקים מצוקה פיננסית בעקבות המלחמה, אך ייתכן שהדבר נובע מהזרמות הכספים שביצעה המדינה.

נכון להיום, עיקר דחיית התשלומים היא במשכנתאות - קרוב ל־78% מההלוואות שבדחיית תשלומים הן במגזר זה. בתחום זה בולט מזרחי טפחות, כאשר סך המשכנתאות שנמצאות אצלו עדיין בדחיית תשלומים עומד על קרוב ל־9 מיליארד שקל, נכון לסוף הרבעון השלישי. אחריו בפער משמעותי נמצא בנק לאומי, עם 3.2 מיליארד שקל. מזרחי טפחות הוא גם השחקן הגדול ביותר בתחום המשכנתאות וגם איפשר מראש ללקוחותיו לבצע הקפאת תשלומים של שנה, נתונים שעשויים להסביר את ההיקף הגבוה יחסית של משכנתאות שעדיין נמצאות אצלו בדחיית תשלומים. לפי הערכות, לקראת סוף הרבעון הרביעי צפוי נתון זה בבנק לרדת במידה ניכרת.

האשראי לעסקים זעירים וקטנים בלט בסוף 2023 עם הלוואות בהיקף של מעל ל־20 מיליארד שקל שהיו בדחיית תשלומים, ואילו מאז נרשם שיפור משמעותי בנתונים. נכון לסוף ספטמבר, ההלוואות שבדחיית תשלומים בתחום זה עומדות על 2.2 מיליארד שקל, כלומר קרוב ל־90% מההלוואות שהיו בדחיית תשלומים חזרו להיפרע. זהו נתון מעודד יחסית, שכן מגזר העסקים הקטנים נחשב ממילא לבעל רמת סיכון גבוהה, והנתון של תחילת המלחמה שלפיו 10% מסך האשראי למגזר זה היו בדחיית תשלומים, היה מטריד למדי.

כאשר בוחנים את המצב בין הבנקים, אז כאמור בבנק מזרחי טפחות סך ההלוואות שבדחיית תשלומים הוא הגבוה ביותר, בעיקר בשל המשקל הגבוה של המשכנתאות בבנק זה. אחריו נמצא בנק לאומי, עם כ־5 מיליארד שקל בדחיית תשלומים, ואילו מי שאצלו סך ההלוואות בדחיית תשלומים הוא נמוך יחסית הוא בנק הפועלים, עם פחות מ־2.6 מיליארד שקל, המהווים 0.6% בלבד מתיק האשראי של הבנק.

נתוני דו"חות הבנקים גם חושפים מה קרה לאותן הלוואות שתקופת דחיית התשלומים שלהן הסתיימה. נראה כי מתוך סכום של 74.4 מיליארד שקל הלוואות שתקופת הדחייה שלהן הסתיימה, התגלו כשלים ב־1.7 מיליארד שקל, קרי ב־1.8% - שזה נתון סביר יחסית.

השאלה היא אם זה יהיה שיעור הכשל גם בשאר 19.5 מיליארד השקלים שמוקפאים היום ושצפויים לחזור ולהיפרע בחודשים הקרובים. מדובר בהלוואות שנמצאות בחלקן בדחייה זה זמן רב, וההנחה היא שככל שהלוואה נמצאת בהקפאה זמן רב יותר, היכולת שלה לחזור ולהיפרע בצורה תקנית הולך ויורד.

בנוסף לכך, המדינה עדיין מזרימה תמיכה לתושבים המפונים ולחיילי המילואים. השאלה היא מה יקרה ביום שאחרי כשתיפסק התמיכה הזו.