")

")

")

")

")

ניתוחהאם בנק ישראל יפסיק לשלם לבנקים ריבית על כספי העו"ש?

ניתוח

האם בנק ישראל יפסיק לשלם לבנקים ריבית על כספי העו"ש?

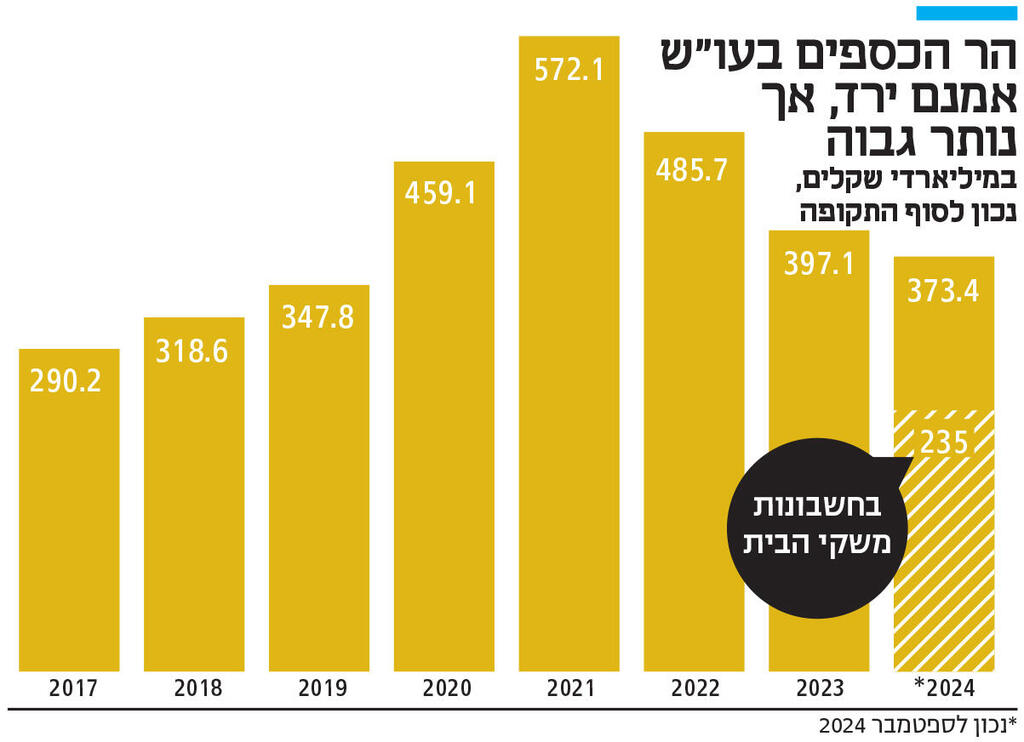

בסוף החודש יפוג האולטימטום של הכנסת לגבי תשלום ריבית על 235 מיליארד שקל השוכבים בעו"ש, ובבנק ישראל מבינים שיצטרכו להתערב ולא להסתפק ב"עידוד התחרות". המפקח על הבנקים: "הצעדים שננקטו עד כה לא מספיקים לטווח הקצר"

האם שנת 2025 תהיה השנה שבה בנק ישראל יתערב בשוק הפיקדונות, ולא יסתמך רק על צעדים להגברת התחרות כפי שעשה עד כה? בוועידת התחזיות של כלכליסט, שהתקיימה בשבוע שעבר, התייחס לנושא המפקח על הבנקים דני חחיאשוילי, ורמז כי בנק ישראל עשוי לנקוט צעדים רגולטוריים בנושא. "לטווח הארוך הכי נכון זה לפעול להגברת התחרות. עם זאת, אנחנו שומעים את הדיון הציבורי, והצעדים שננקטו עד כה לא מספיקים לטווח הקצר. לכן אנחנו חושבים אם יש צעדים לטווח הקצר שצריך לעשות, ואנו יושבים עליהם בימים האלו", אמר חחיאשוילי.

בסוף החודש יפוג האולטימטום שהציבה הכנסת לבנק ישראל לטפל בנושא כספי הציבור ששוכבים בעו"ש, שעל רובם המוחלט הבנקים לא משלמים ריבית. ישנה הצעת חוק בנושא של ח"כ ינון אזולאי (ש"ס), שכבר עברה את ועדת שרים לענייני החקיקה. לפי ההצעה, בנק ישראל יקבע לבנקים ריבית מינימלית לתשלום על הכספים הנמצאים בעו"ש, שהיקפם עומד היום על 230 מיליארד שקל. בבנק ישראל מתנגדים באופן נחרץ להצעת החוק, שכן מדובר בהתערבות בתמחור הריביות. ההצעה כבר עמדה לעלות לקריאה טרומית בשנת 2023, ונגיד בנק ישראל פרופ' אמיר ירון שלח אז באופן חריג מכתב חריף לראש הממשלה בנימין נתניהו, והפציר בו שיתערב ויסיר את ההצעה לאלתר מסדר היום. בדצמבר עמדה ההצעה לעלות שוב להצבעה טרומית, וח"כ אזולאי אמר במליאה שהוא ניאות לעכב את ההצבעה בחודש וחצי בעקבות בקשה של גורמים במשרד האוצר, שאמרו לו כי מתנהלות שיחות עם בנק ישראל לטיפול בנושא. הדדליין אמור להסתיים בסוף החודש, והשאלה היא אם עד אז תגיע בשורה משמעותית, או שתהליך החקיקה ייצא לדרך, ויהיה כבר הרבה יותר קשה לעצור אותו בהמשך.

עד כה בנק ישראל פעל בעיקר דרך הפעלת לחץ על הבנקים, ונקיטת צעדים מקדמי תחרות והגברת השקיפות. קשה לומר שזה הניב תוצאות. הריביות בפיקדונות לטווח קצר עדיין נמוכות למדי. כך, למשל, בפיקדון יומי הריבית החציונית (הריבית שמקבלים מחצית מהלקוחות) עומדת ברוב הבנקים על פחות מ־0.5%, ואין מעבר דרמטי של לקוחות לבנקים שמציעים ריביות גבוהות יותר. בנוסף, נותר עדיין סכום מהותי של כספים בעו"ש, ובנושא הריבית על אותו סכום בוודאי שאין בשורה.

בנק ישראל פנה אל הבנקים בקיץ האחרון ודרש שיציגו לו תוכנית לשיפור הריביות ולהעברת כספים מהעו"ש לפיקדונות נושאי הריבית. לפי ההערכות, התוכניות שהציגו לבנק ישראל לא היו ממש מהפכניות, בלשון המעטה, וגם בבנק ישראל מבינים שמשם לא תגיע הישועה.

על כן, כאשר מצד אחד הלחצים על הבנקים לא גורמים להם לשנות את התנהלותם ולוותר על חלק מרווחיהם הגבוהים, ומצד שני הכנסת מאיימת בחקיקה אגרסיבית, נראה שבפיקוח על הבנקים יצטרכו בקרוב לקבל החלטות.

")

אז מה בעצם הכוונה בהתערבות בשוק הפיקדונות? כשלבנק ישראל חשוב שהבנקים ינהגו בצורה מסוימת, הוא יודע לכוון אותם. כך, למשל, כשהוא מזהה סיכון בסוג מסוים של הלוואות, הוא מאלץ את הבנקים לרתק מולן יותר מההון העצמי של הבנק, מה שפוגע לבנק ברווחיות ההלוואה, ומשפיע מיידית על המוטיבציה שלו לתת הלוואות מסוג זה.

בנושא הפיקדונות, הלחץ שיכול בנק ישראל להפעיל הוא דרך הריבית שהוא בעצמו נותן לבנקים על הפקדת כספי לקוחותיהם בבנק המרכזי. נזכיר כי הבנקים מחזיקים את עודפי הפיקדונות (שחלקם הגדול מורכב מיתרות העו"ש) בבנק ישראל, ומקבלים על מרבית הסכום ריבית של 4.5% (כשבמקביל, כאמור, הם לרוב לא משלמים ללקוח ריבית על אותו סכום).

אם בנק ישראל יחליט שהוא לא משלם ריבית על כספי העו"ש שהבנקים מפקידים אצלו, ויקזז את הכספים הללו מהכספים שעליהם הוא משלם ריבית, ייעלם התמריץ הכלכלי של הבנקים בהשארת כספי הלקוחות בעו"ש. או אז נראה את הבנקים פועלים אקטיבית, במהירות וביעילות כמו שהם יודעים, להעביר את הלקוח לפיקדונות.

בנוסף, לפחות לחלק מהבנקים יש מנגנון שמאפשר תשלום ריבית על כספי העו"ש. מדובר במנגנון שבו מרבית כספי העו"ש מופקדים בפיקדון יומי, והבנק גם יודע אוטומטית לפרוע מהפיקדון ולהעביר בחזרה לעו"ש, כדי שהלקוח לא ייכנס לאוברדראפט. זהו מנגנון טכני, שמשמעותו שהלקוח מקבל ריבית על היתרות שלו. אלא שלמנגנון שכזה זוכים בעיקר לקוחות גדולים או בעלי חשבון השקעה מהותי. בנק ישראל גם יכול לצאת בהוראה שתחייב את הבנקים להשתמש במנגנון הזה על כלל לקוחותיו.

שני הצעדים הללו הם רק דוגמאות לאפשרויות שונות הקיימות בבנק ישראל. עם זאת, בפיקוח על הבנקים בוחנים היטב את הנושא, וחוששים גם מהשלכות שליליות שייווצרו אם ינקטו את אחד האמצעים. לבנקים יש היסטוריה כגופים שיודעים לספוג היטב גזרות רגולטוריות ולפצות עצמם בדרכים אחרות. החשש הוא שצעדים שכאלה יגרמו להם לייקר שירותים אחרים, כמו הלוואות למשקי בית ועסקים קטנים, כדי לפצות את עצמם על הפגיעה ברווחיות.

בנוסף בבנק ישראל רוצים להתמקד ולהחליט למי הם רוצים לסייע בהתערבות הזו. מהנתונים שהציג חחיאשוילי בכנס כלכליסט עולה, כי אותם 230 מיליארד שקל של משקי הבית השוכבים בחשבונות העו"ש לא נחלקים באופן שווה. לדברי המפקח, פחות מ־20% מהלקוחות מחזיקים ב־80% מהיתרות. כלומר מספר מצומצם של לקוחות מחזיק ברוב כספי העו"ש. עוד עולה מהנתונים כי ללמעלה מ־50% מהלקוחות יש פחות מ־5,000 שקל יתרה בעו"ש.

חחיאשוילי אמר בכנס שכאשר מחליטים להתערב, צריך להחליט לאיזה פלח רוצים לסייע. אפשרות אחת היא במקום שבו נמצאים רוב הכספים, אלא שמדובר דווקא בלקוחות חזקים יותר שאמורות להיות להם אוריינות פיננסית ויכולת להעביר את הכספים לאפיקים אחרים. מנגד אפשר לבחור בצעדים שישפיעו לטובה על רוב הציבור, אף שהוא מחזיק בסכום קטן שהריבית ממנו אינה דרמטית. אם לחצי מהלקוחות יש פחות מ־5,000 שקל במהלך השנה, אז ריבית שנתית של 2% עבורם היא פחות מ־100 שקל בשנה (לפני מס).

מה בסוף יחליטו בבנק ישראל? לאור הדדליין של הכנסת, כנראה שאת התשובה נדע כבר בשבועות הקרובים. אם יחליטו לא להחליט, אז סיכוי טוב שעוד השנה נראה חובה חוקית של הבנקים לשלם על יתרות העו"ש. מה שבטוח הוא שהשנה יהיה שינוי בנושא הזה, שמהווה בור שומן משמעותי לבנקים. בינתיים אפילו בהנחה של ריבית של 1% בלבד על יתרת העו"ש, כל חודש עיכוב בהחלטה בנושא עולה לציבור קרוב ל־200 מיליון שקל שיכול היה לקבל.

עליית הריבית שהחלה לפני קרוב לשלוש שנים היתה מנוע משמעותי להקפצת רווחי הבנקים בשנים האחרונות. את תשעת החודשים הראשונים של 2024 סיימו הבנקים עם רווח של יותר מ־22 מיליארד שקל, על אף השפעות המלחמה. הרווחיות הגבוהה נובעת מכך שבעוד עליית הריבית גולגלה במלואה להלוואות שמעניקים הבנקים ללקוחותיהם, בצד הפיקדונות שעליהם הבנק צריך לשלם ריבית היא התגלגלה באופן חלקי ביותר, בטח בפיקדונות לטווח קצר של משקי הבית ובוודאי בכספי העו"ש של הציבור שנותרו ללא ריבית.

הביקורת הציבורית אומנם הביאה לשיפור מסוים בריבית בפיקדונות (בעיקר באלו לטווח ארוך של שנה), וכן הגבירה את המודעות של הציבור והביאה למעבר של עשרות מיליארדי שקלים לקרנות הכספיות, שמעניקות תשואה גבוהה יותר ברמת סיכון דומה. אולם עדיין היקף הכספים הגבוה שנותר בעו"ש מצריך טיפול עמוק יותר בסוגיה, ומקרב את האפשרות להתערבות באמצעות חקיקה שנויה במחלוקת.