")

הכנסת הציבה דדליין לנגיד בנק ישראל: חודש וחצי לשיפור הריביות בעו"ש

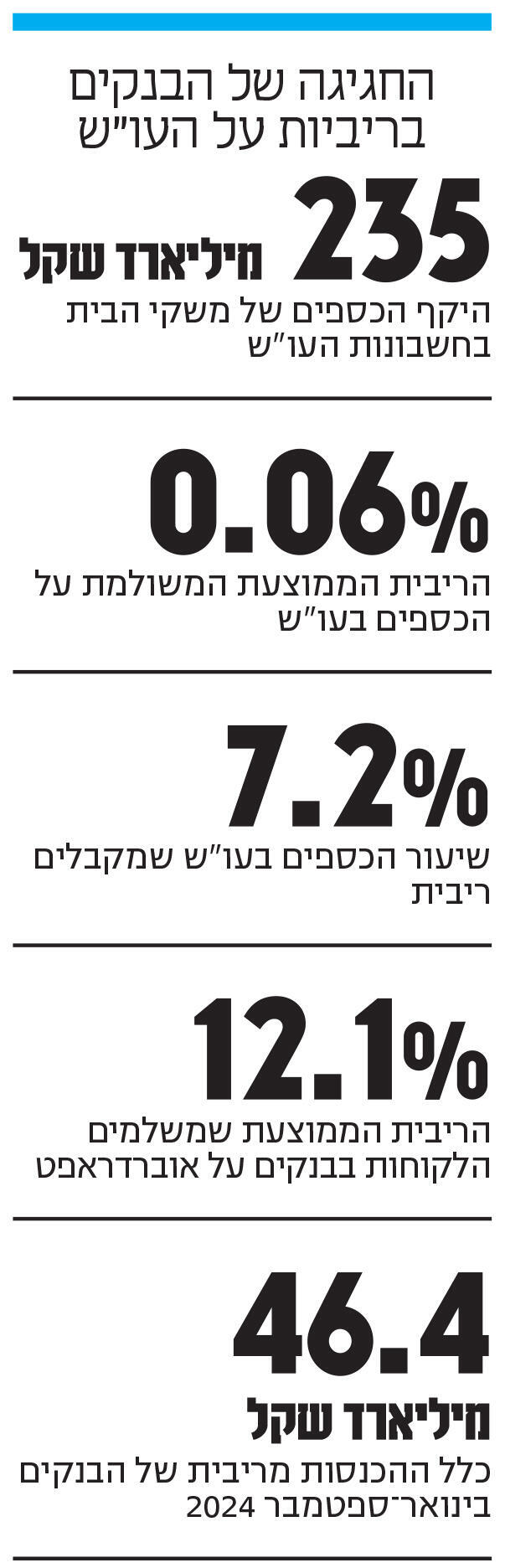

הצעת החוק לחייב את הבנקים לשלם ריבית על 235 מיליארד שקל שבעו"ש עלתה במליאה; בנק ישראל מתנגד לה בתוקף בשל ההתערבות בתמחור הריביות; מגיש ההצעה ח"כ אזולאי הסכים לדחייה בהצבעה, אך ספק אם יוצג בקרוב פתרון חלופי

הלחץ הפוליטי על בנק ישראל להתערב בנושא הריבית על העו"ש מעלה הילוך. בשבוע שעבר עלתה למליאת הכנסת הצעת החוק שתחייב את הבנקים לשלם ריבית על יתרות העו"ש של הציבור, כאשר היתה אמורה להיות עליה הצבעה בקריאה טרומית.

מדובר בהצעת החוק של ח"כ ינון אזולאי (ש"ס) ולפיה הבנקים יחויבו לשלם ללקוחותיהם ריבית על היתרה בעו"ש, כאשר נגיד בנק ישראל יקבע את שיעורה המינימלי באישור שר האוצר. הצעת החוק היא סדין אדום מבחינת בנק ישראל, שמתנגד נחרצות להתערבות בתמחור הריביות.

ההצעה נידונה במליאה, אולם בסופו של דבר לא התקיימה עליה הצבעה. ח"כ אזולאי אמר במליאה כי הסכים לדחות בחודש וחצי את ההצבעה בעקבות בקשה של גורמים במשרד האוצר, שאמרו לו כי מתנהלות שיחות עם בנק ישראל לטיפול בנושא. "לשכת שר האוצר דיברו איתי. הנגיד מנסה לעשות רבות, יש שיחות לתוכנית בנושא. לכן סיכמנו שההצבעה תידחה לעוד חודש וחצי, מתוך אחריות שאני מאמין שהנגיד עושה הכל כדי לטפל בעניין. ניתן להם חודש וחצי, אבל החרב מונחת, ואני קורא לבנקים שיתעוררו", אמר אזולאי במליאה.

הצעת החוק של ח"כ אזולאי אינה עוד הצעת חוק נגד הבנקים, אלא בעלת פוטנציאל לשינוי דרמטי של כללי המשחק, כשם שעשה חוק שכר הבכירים. מדובר בהצעת חוק שכבר עברה את אישור ועדת השרים לענייני חקיקה בשנה שעברה. ההערכות הן כי אם היא תגיע להצבעה טרומית, הסיכוי לעצור אותה בהמשך יהיה נמוך, שכן בשלב הבא היא תעבור לעבודה באחת מוועדות הכנסת, וסביר שתזכה שם לתמיכה גדולה, ואז כבר יהיה קשה ומורכב יותר להוריד אותה מסדר היום.

בבנק ישראל מתנגדים נחרצות להצעת החוק הזו שגם מביאה להתערבות בתמחור הריביות בבנקים, וגם מעניקה לשר האוצר סמכויות בנושא. לפני שנה כאשר, ההצעה כבר עמדה לעלות לקריאה טרומית, נגיד בנק ישראל פרופ' אמיר ירון שלח באופן חריג מכתב חריף לראש הממשלה בנימין נתניהו, והפציר בו שיתערב באופן מיידי ויסיר את ההצעה לאלתר מסדר היום.

ירון הגדיר את הצעת החוק כחציית קו אדום והתערבות בוטה, והתריע מפני השלכותיה שעלולות להגיע עד להשפעה על הדירוג של מדינת ישראל. "אני מתנגד נחרצות להתערבות בתמחור המוצרים הבנקאיים ולקביעת מחיר אחיד", כתב ירון ביוני אשתקד. "קביעת מחיר פוגעת בפעילותם של מנגנוני השוק, גורמת לכלל השחקנים להתכנס סביב המחיר שנקבע ובכך מדכאת תחרות והתייעלות, והיא נתפסת בעולם כמהלך שלילי שלא הולם כלכלות מתקדמות במדינות מפותחות", הוסיף.

בעקבות הלחצים שהגיעו עד נתניהו, אזולאי הסכים למשוך את ההצעה, כאשר הובטח לו שבנק ישראל יפעל לשפר את המצב. ואכן, במקביל ירון הפעיל לחץ על הבנקים, שיצאו בעקבות זאת בסדרת צעדים שכללו הפחתה מסוימת של ריבית האוברדראפט ותשלום ריבית על היתרה על העו"ש. אלא שתשלום הריבית היה כפוף למגבלות ותנאים, וגרוע מכך, שנה לאחר שהבנקים הסכימו להטבות, מרביתם גם ביטלו את המעט ששילמו על היתרה על העו"ש.

בינתיים המשיכו הבנקים להציג רווחיות גבוהה מאוד. את תשעת החודשים הראשונים סיימו חמשת הבנקים הגדולים עם רווח של מעל ל־22 מיליארד שקל, עלייה של 15% לעומת התקופה המקבילה, וכל זאת כשהמשק נמצא במלחמה וסובל מהאטה.

אחד המקורות המרכזיים לעלייה ברווחיות הבנקים הוא הכספים בעו"ש של משקי הבית. לפי נתוני בנק ישראל, יש כיום מעל ל־230 מיליארד שקל השוכבים ביתרות העו"ש של משקי הבית, כאשר הריבית הממוצעת המשולמת עליהן עומדת על 0.05% בלבד. זאת בעוד הבנקים עצמם יכולים להפקיד את הכספים בבנק ישראל ולקבל על מרביתם ריבית בשיעור דומה לריבית בנק ישראל העומדת על 4.5%.

2 צפייה בגלריה

. \"החרב מונחת, ואני קורא לבנקים שיתעוררו\" (צילום: באדיבות דוברות שס)")

ח"כ ינון אזולאי (ש"ס). "החרב מונחת, ואני קורא לבנקים שיתעוררו"

(צילום: באדיבות דוברות שס)

ח"כ אזולאי התבקש להמתין חודש וחצי, מתוך ציפייה שבזמן הזה יציג בנק ישראל צעדים לשיפור המצב. אלא שספק אם יוצג צעד דרמטי כמו תשלום אמיתי של ריבית על העו"ש (בלי תנאים ומגבלות דרקוניים). בבנק ישראל מעדיפים שהצעדים יגיעו מהבנקים עצמם ולא מהוראות של הבנק המרכזי, ומנסים ללחוץ עליהם להציע בעצמם צעדים שכאלה כשם שעשו ביוני אשתקד.

באוגוסט האחרון פורסם ב"כלכליסט" כי הפיקוח על הבנקים בראשות דני חחיאושילי שלח לבנקים מכתב חריג הכולל דרישות לצעדים אקטיביים להעברת כספים מהעו"ש לפיקדונות ושיפור תמחור הריביות.

הבנקים אומנם השיבו לבנק ישראל, אולם במערכת הבנקאית ההערכות הן שלא הוצגו צעדים דרמטיים לשיפור המצב, אלא בעיקר פעולות לעידוד הלקוחות להעביר כספים מהעו"ש לפיקדונות. מבחינת הבנקים תשלום ריבית משמעותית על יתרות העו"ש זהו קו אדום, והם לכל היותר מוכנים לעודד העברת כספים לפיקדונות. אלא שניסיון העבר מראה שגם פניות שכאלה לרוב אינן נענות, ושיעור המעבר מהעו"ש לפיקדונות בעקבות הודעות שנשלחות ללקוחות נמוך למדי.

לכן נראה שהסוגיה הזו עומדת להגיע לנקודת הכרעה. ספק אם אזולאי, שהסכים אשתקד לעכב את ההצבעה על החוק והסכים כעת לדחייה של חודש וחצי, יסכים לסגת אם לא יראה שינוי מהותי, ולא רק תוכנית לפנות אל הלקוחות ולהציע להם פיקדונות. מנגד הבנקים מסרבים לשלם ריבית על העו"ש, מה שיפגע להם בצורה משמעותית ברווחיות, ובונים על בנק ישראל שיעצור את החקיקה כשם שהצליח בשנה שעברה. בנק ישראל נמצא בין שניהם - מצד אחד הוא מתנגד נחרצות להתערבות חקיקה בריביות, ומצד שני בינתיים הלחצים שהוא מפעיל על הבנקים לא ממש נושאים פרי. אם בשבועות הקרובים לא יחול שינוי משמעותי – אם בעמדות הבנקים ואם בהחלטה של בנק ישראל להתערב – החקיקה בנושא תצא לדרך. גם אם בסוף נוסח החקיקה יהיה מרוכך יותר, ולא יקנה למשל לשר האוצר סמכות בעניין, זהו עדיין חוק דרמטי עם השלכות רבות של התערבות בתמחור ריבית, ושל שחיקה משמעותית ברווחיות הבנקים, שכמיטב המסורת ימצאו דרך אחרת לפצות עצמם על חשבון הלקוחות.

מבנק ישראל נמסר: "בנק ישראל פועל על מנת לשמור על ההוגנות של הבנקים כלפי לקוחותיהם. בהתאם, בבנק מרכזים כעת מידע ונתונים רלבנטיים מהבנקים במטרה לגבש את אוסף הצעדים המיטבי לשמירה על ערך כספי הלקוחות. בנוסף, כמו בנושאים אחרים בעלי היבט ציבורי, מתקיים לעתים שיח גם עם נציגי הציבור וגורמי מקצוע רלבנטיים".