")

")

")

ניתוחהאונליין וההלוואות גיהצו תוצאות שיא לכרטיסי האשראי

ניתוח

האונליין וההלוואות גיהצו תוצאות שיא לכרטיסי האשראי

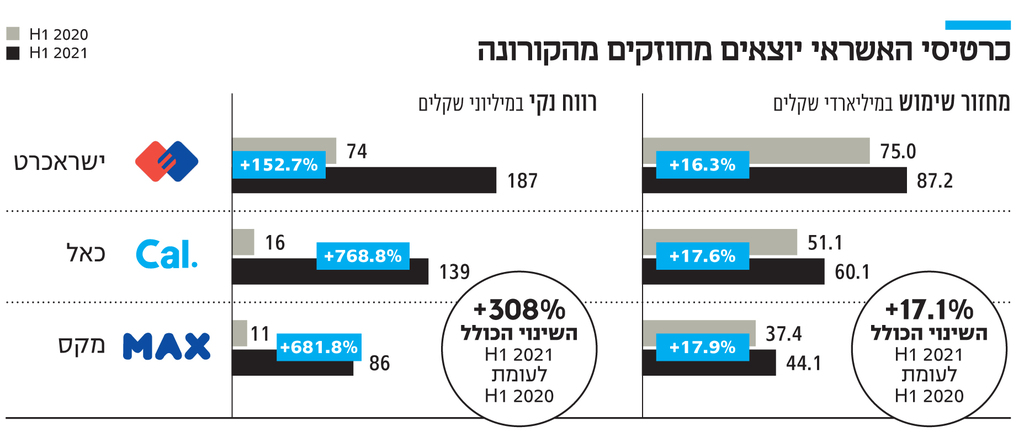

חברות כרטיסי האשראי הרוויחו 412 מיליון שקל במחצית 2021, זינוק של 308% לעומת המחצית המקבילה; נבלמה התכווצות האשראי הצרכני שעלה במחצית הראשונה של השנה ב־0.5%; הריבית הממוצעת בהלוואות עומדת על 9%

בדומה לבנקים גם חברות כרטיסי האשראי נהנו במחצית החולפת משיפור בשורת ההפרשות להפסדי אשראי, שהעיבה על התוצאות במחצית המקבילה. בעוד במחצית 2020 ביצעו החברות הפרשות עתק של 459 מיליון שקל, הפעם הן רשמו הכנסה של 4 מיליון שקל בסעיף זה. המעבר החד נעשה בעקבות היציאה מהמשבר שאפשרה להחזיר חלק מההפרשות שבוצעו ככרית ביטחון לתרחיש של פשיטות רגל של לווים.

אך בניגוד לבנקים, חברות כרטיסי האשראי לא חזרו לחלק דיבידנד, למעט ישראכרט שהודיעה על חלוקה של 28 מיליון שקל, שהם 30% מרווחי 2020. ייתכן שהסיבה לכך היא שישראכרט היא החברה הציבורית היחידה בענף.

השימוש בחו"ל עדיין בשפל

עם פרוץ הקורונה, היו חברות כרטיסי האשראי מהנפגעות המרכזיות מהמשבר בענף הפיננסים. הסגר פגע דרמטית בשימוש בכרטיסי אשראי, שירד ב־40%-30% בתקופת הסגר הראשון. תמונת הראי היתה ברבעון השני של השנה, עת הצליח מבצע החיסון והמשק נפתח כמעט במלואו. זאת בתוספת ביקושים כבושים שהצטברו גרמו לזינוק של 30% בשימוש בכרטיסי אשראי ברבעון השני.

את המחצית הראשונה של השנה, על אף שהיה בה הסגר השלישי, סיימו חברות כרטיסי האשראי עם זינוק של 17% בשימוש בכרטיסים לרמה של 191.4 מיליארד שקל. נציין שהעלייה במחזורי השימוש בכרטיסי אשראי נרשמה על אף שבכל הקשור לשימוש בכרטיסי אשראי בחו"ל הנתונים עדיין רחוקים מימי טרום המשבר.

התאוששות נוספת נרשמה בפעילות ההלוואות. משבר הקורונה גרם לירידה חדה בביקוש לאשראי צרכני - מנוע צמיחה מרכזי לחברות כרטיסי האשראי בשנים האחרונות. במהלך הרבעון הראשון נבלמה הירידה בהיקף התיק, וברבעון השני אף נרשמה צמיחה, למשל 4.6% של כאל. מגמה זו פסחה על ישראכרט שטרם עברה למגמת צמיחה, שכן היא ריכזה מאמץ לשיפור איכות התיק שלה (ראו הרחבה בהמשך).

בשורה התחתונה, נבלמה הירידה באשראי הצרכני והתיק של שלוש החברות אף רשם עלייה קלה של 0.4% במחצית הראשונה של השנה.

בפרספקטיבה של שנה וחצי מאז פרוץ משבר הקורונה, ועם הזהירות המתבקשת מאי־הוודאות שכרוכה בתחזיות בתקופה זו, ניתן לומר שחברות כרטיסי האשראי יוצאות מחוזקות ממשבר הקורונה. ראשית, אחת התוצאות של המשבר היא עלייה ברכישות אונליין, שנעשות כמעט אף ורק באמצעות כרטיסי אשראי. גם לאחר שהמשק נפתח והוסרו המגבלות, הצמיחה ברכישות באונליין התעצמה, וחברות כרטיסי האשראי מרוויחות מהמגמה הזו.

בענף כרטיסי האשראי מעריכים שגם אם ניקלע לסגר רביעי, הפגיעה בשימוש בכרטיסי אשראי תהיה נמוכה יותר, בוודאי לעומת הסגר הראשון. הסיבה לכך היא התפתחות הרכישות באונליין, שעסקים רבים אימצו, וההנחה שהציבור כבר לא נכנס לפאניקה מסגר כשם שהיה בסגר הראשון.

העלייה בשימוש בכרטיסי אשראי קיבלה ביטוי גם בדו"ח העמלות שפרסם אתמול בנק ישראל. מהדו"ח עולה כי נמשכת העלייה בכמות כרטיסי האשראי לחשבון עו"ש, כאשר גם משבר הקורונה לא בלם את העלייה הזו. לפי הנתונים מספר כרטיסי האשראי לחשבון עו"ש עמד בממוצע אשתקד על 1.67 כרטיסים, עלייה של 2.4% לעומת 2019, ובסך הכל מדובר בעלייה של יותר מ־40% בתוך עשור. חברות כרטיסי האשראי מצליחות לשווק את הכרטיסים בכך שהן מבטיחות פטור מדמי כרטיס. אלא שהפטור הזה הוא לרוב לתקופה מוגבלת, וברוב המקרים נראה כי הלקוחות שוכחים להתמקח ולדרוש את הארכתו. גם בנק ישראל התייחס לכך בדו"ח העמלות, וכתב שבעקבות סיום המבצעים הללו עלה ממוצע דמי הכרטיס ב־6% אשתקד.

בנוסף לצפי להמשך הגידול בשימוש בכרטיסי אשראי, החברות ניצלו את המשבר, ובחסותו הובילו תהליכי התייעלות שכללו פרישה מרצון של עובדים בשנה החולפת, מה שיסייע להם לנהל יותר ביעילות את שורת ההוצאות ולשפר את שיעורי הרווחיות.

2 צפייה בגלריה

")

מנכ"לי חברות כרטיסי האשראי, מימין: רון פאינרו, מקס; לוי הלוי, כאל; רון וקסלר, ישראכט. הריבית על ההלוואות אינה יורדת

(צילומים: עמית שעל, רמי זרנגר)

במקביל לכך גם פעילות ההלוואות שלהן הלכה והשתפרה. זאת אף שהתיק נחשב בעבר לבעל רמת סיכון גבוהה יותר לעומת הבנקים, ובהתאם לכך גם הריביות הגבוהות יחסית ששנגבו. אולם נראה כי בחברות פועלים לשיפור המודלים של החיתום, ופונים ללווים ברמת סיכון נמוכה יותר. אחד הכלים שמסייע להם בכך הוא מאגר נתוני האשראי שלא היה זמין בעבר.

ירידה חדה בהיקף המחיקות

את השיפור בחיתום ובהפחתת הסיכון ניתן לראות בירידה החדה בהיקף המחיקות שביצעו החברות, ירידה שנרשמה על אף שבשנה החולפת היתה הרעה במצב המשק.

סך המחיקות עמדו במחצית הראשונה של השנה על 77 מיליון שקל, צניחה של 64% לעומת המחצית המקבילה. הצניחה בלטה בעיקר בכאל שם המחיקות עמדו על 9 מיליון שקל בלבד לעומת 63 מיליון שקל בתקופה המקבילה אשתקד. ישראכרט שסבלה ממחיקות גבוהות הצליחה לשפר את התיק שלה - תהליך שעיכב את צמיחתה באשראי בחודשים האחרונים. היקף המחיקות שלה במחצית הראשונה של השנה עמד על 37 מיליון שקל לעומת סכום גבוה של 90 מיליון שקל במחצית המקבילה.

על אף שיפור איכות התיק, חברות כרטיסי האשראי לא ממהרות לגלגל זאת להפחתת ריבית ללקוחות. בכאל אמנם נרשמה ירידה קלה בריבית הממוצעת, אך היא עדיין דו־ספרתית - 10.3% בממוצע. במקס גם כן היתה ירידה קלה ל־7.5%. לעומת זאת ישראכרט היא היחידה שנרשמה בה עלייה לעומת תחילת שנה, והריבית הממוצעת בתיק עמדה על 9.2% לעומת 9% בסוף 2020. הריבית הממוצעת בענף עומדת על 9%, בדומה לזו שבסוף 2020.