")

")

")

")

ניתוחהמשימה של עמית גל: להפוך את רשות שוק ההון לרגולטור חזק

ניתוח

המשימה של עמית גל: להפוך את רשות שוק ההון לרגולטור חזק

אחרי שנה וחצי כממלא מקום היו"ר, גל אמנם מכיר היטב ולעומק את הרשות ויודע היכן נקודות החולשה שלה ואיך יש לחזק ולהפוך אותה לרגולטור חזק שאחראי על 2.5 טריליון שקל. הדרך לשם עוברת באוצר, בכנסת ומול לובי סוכני הביטוח החזק

יותר משנה לקח לשר האוצר בצלאל סמוטריץ' להחליט שמ"מ יו"ר רשות שוק ההון עמית גל הוא המועמד המתאים לתפקיד, וכי ראוי שגל יקבל את הכהונה באופן קבוע. גל (42) בעל ניסיון של 18 שנים בתחום הפיננסים, כיהן לפני תפקידו הנוכחי כסגן בכיר לממונה על שוק ההון בתחומי ניהול סיכונים וטכנולוגיות מידע. בתפקיד זה הוא היה אחראי בין היתר על תחומי ביטוח משנה, יציבות, דרישות הון וסיכוני סייבר. לפני הצטרפותו לרשות שוק ההון, כיהן גל בתפקידי ניהול באגף ניהול סיכונים בכלל ביטוח, הראל ובחברת דירוג האשראי S&P מעלות. כאמור, בשנה וחצי האחרונות הוא מכהן כמ"מ יו"ר הרשות, מאז עזב את תפקידו הממונה הקודם, משה ברקת.

1. יעד העל: שדרה ניהולית חזקה והרחבת סמכויות

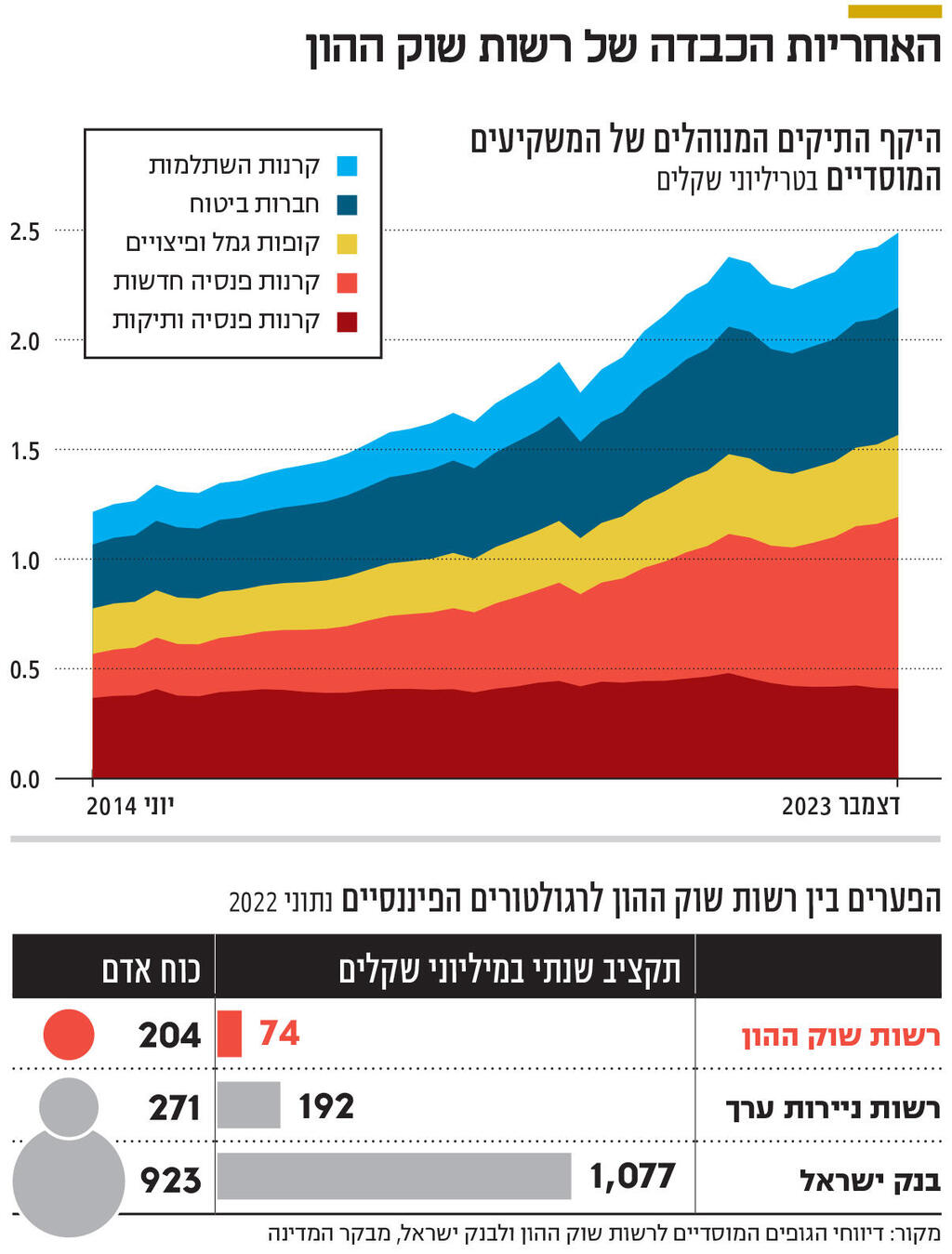

המינוי של גל הוא לחמש שנים, כמו בכל מינוי לתפקיד זה, ואם הוא יסיים את הקדנציה עד סופה הרי שבפועל הוא יכהן בתפקיד קרוב ל־7 שנים. לגל מחכות שורה של משימות, אותן יוכל לקדם בצורה טובה ומלאה יותר כיו"ר במשרת קבע ולא רק כממלא מקום. אולם נראה שיעד העל המרכזי שלו בקדנציה יהיה לחזק את רשות שוק ההון. הרשות היא כיום רגולטור הפיננסי החלש ביותר מבין הרגולטורים (בנק ישראל ורשות ניירות ערך), כל זאת כשהיקף הנכסים ותחומי האחריות שלה רק הולכים וגדלים. הרשות אחראית על חסכונות הציבור בהיקף של יותר מ־2.7 טריליון שקל, ובראשם החסכונות הפנסיוניים. היא אחראית על חברות הביטוח, חברות האשראי החוץ בנקאי ועוד.

גל יצטרך לבנות שדרה ניהולית חזקה, להגדיל את תקציב הרשות והמשאבים (יעד לא טריוויאלי בתקופה של גירעון גבוה), להרחיב את הסמכויות של הרשות בתחום הביקורת ואולי אף לייצר מנגנון של אכיפה מנהלית. כל זאת כדי להפוך את הפיקוח ליותר אפקטיבי. "אם גל רוצה להשאיר אחריו חותם הוא צריך שהקדנציה שלו ברשות שוק ההון תהיה כמו הקדנציה של אריה מינטקביץ ברשות ניירות ערך", אומר גורם בשוק ההון. נזכיר כי מינטקביץ' שמונה ליו"ר רשות ני"ע לפני 35 שנה הפך את הרשותבעשור שבו הוא כיהן בתפקיד, מרגולטור קטן וחסר סמכויות, לרגולטור חזק ומקצועי בעל השפעה רבה על שוק ההון.

2. תיקון הליקויים ברשות ושיפור התקציב שלה

גם מבקר המדינה הגיע למסקנה שרשות שוק ההון היא רגולטור חלש יותר לעומת מקביליה בענף הפיננסים. בדו"ח מבקר המדינה נמצאו ליקויים בפעילות הרשות בתחומים כמו הביקורת מול הגופים המפוקחים, שיפור הפיקוח על ניהול סיכונים וסייבר, ועד לשיפור התקציב של הרשות שנחות לעומת רגולטורים פיננסים אחרים, וגם הוא לא מנוצל במלואו. הרשות נחותה במשאבים שלה לעומת רגולטורים פיננסים אחרים, הן בשל התקציב שלה, והן מכיוון שמנגנוני השכר בה אינם גמישים כמו אצל בנק ישראל ורשות ני"ע, מה שמקשה עליה בגיוס כוח אדם איכותי. גל יהיה חייב לשנות את המצב הזה, למצוא דרכים לחזק את ההון האנושי ברשות.

גל אמנם מכיר היטב ולעומק את הרשות ויודע בודאי היכן נקודות החולשה שלה ואיך יש לחזק אותה. השאלה היא האם יצליח לעמוד מול משרד האוצר ומול הכנסת בחיזוק המשאבים והסמכויות, ובמידת הצורך גם מול רגולטורים אחרים שלוטשים עיניים להגדיל את סמכויותיהם על חשבון הרשות. "עד היום האינטראקציה עם גל עניינית ומקצועית, אך עדיין לא עמדה למבחן היכולת שלו להוביל מהפכות ושינויים ברשות, כך שקשה להעריך האם יוכל להוביל את השינויים הנדרשים במבנה ובמעמד רשות שוק ההון", אומר גורם מקרב המוסדיים.

3. למצוא נקודת איזון בעבודה מול המוסדיים

בינתיים, אחת הסוגיות העקרוניות שגל יצטרך להכריע בהן היא הטיפול במשקיעים המוסדיים. גל יצטרך למצוא את האיזון הנכון בפיקוח על המוסדיים שכוחם הולך ועולה גם מעצם העלייה בהיקף הנכסים שהם מנהלים, בהיקפי הפעילות שלהם בתחומים כמו מתן אשראי ובהיותם בעלי מניות מהותיים בחברות ציבוריות רבות. מצד שני יש טענות שהמגבלות על המוסדיים גורמות לכך שהם אינם יכולים לדבר ביניהם, דבר שפוגם ביכולת שלהם להשפיע כבעלי מניות בחברות ציבוריות, ומחליש אותם מול בעלי השליטה או מול ההנהלה בחברות ללא גרעין שליטה. לכל זאת יש להוסיף כי ישנם גורמים רגולטוריים, כמו בוועדת בלינקוב שעסקה בתיקונים לחוק הריכוזיות, שחושבים שבכלל יש להגביל את כוחם של המוסדיים, ולפעול לצמצום הריכוזיות שלהם. על כן לגל מחכה אתגר מורכב בהתמודדות עם סוגיית כוחם של המוסדיים, שהשפעתה על המשק היא רוחבית ואינה מסתכמת רק בניהול חסכונות הציבור.

4. שיפור הביטוח הסיעודי והטיפול בסוכני ביטוח

בנוסף לכך, ישנן גם משימות רבות בתחומי האחריות השוטפים של הרשות. גל יצטרך לטפל במשבר בביטוח הסיעודי, שהטיפול שנעשה בו עד כה לא באמת פותר את הבעיות של התחום לטווח הארוך. סוגיה מהותית נוספת היא הטיפול בסוכני הביטוח, ובעיקר באופן התגמול שלהם, שבנוי כך שלא רק טובת הלקוח נמצאת לנגד עיניהם והתמריצים שלהם אינם בנויים רק על שיקולים מקצועיים. מדובר בסוגיה כואבת ורגישה, ולגל יהיה קשה מאד לתקן את העיוותים הללו, וזאת בשל הלובי הפוליטי החזק של סוכני הביטוח בעיקר במפלגת הליכוד.

נושא נוסף הוא כמובן הכשלים שהתגלו בחברת קופ"ג סלייס - פרשה שהחלה בעת שבה גל כיהן כמ"מ, ושהביאה לכך שבאופן חריג וחמור הוקפאו כספי החוסכים והם אינם ניתנים למשיכה, ומונה מנהל מיוחד לחברה. גל יהיה חייב לפעול לכך שהנזק מפרשת סלייס יהיה מינימלי ככל הניתן, אחרת מלבד הפגיעה בעמיתי סלייס, יהיו לכך השלכות על אמון הציבור בשוק הגמל והפנסיה. יתרה מכך, הוא יצטרך להסיק מסקנות בדבר טיפול הרשות במקרה, וכיצד ניתן לוודא שאירוע חמור כזה לא יתרחש שוב.

5. הקרב מול סוכנויות הביטוח ומול רשות ני"ע

בנוסף, עוד על הפרק בימים אלה, הוועדה של משרד האוצר שדנה האם יש לכפות על חברות הביטוח למכור את סוכנויות הביטוח שבבעלותן, וכן הוועדה העוסקת בצמצום פערים רגולטוריים בין המכשירים הפיננסים השונים בהם קרנות הנאמנות וקופות גמל להשקעה - ועדה שיש בה פוטנציאל לקרב סמכויות בין רשות שוק ההון לרשות ניירות ערך. וכמובן שגם המלחמה ממשיכה להוות אתגר משמעותי, בעיקר בכל הקשור לפעילות מבטחי המשנה זרים שמבטחים את חברות הביטוח המקומיות. עוד מימי ההפיכה המשטרית חלקם החל לצמצם פעילות מול השוק המקומי, מגמה שהחמירה מאז המלחמה. גל יצטרך לעקוב מקרוב, ואם והמצב יחמיר, ייתכן שהמדינה תצטרך להתערב, אחרת פעילות השוטפת של חברות הביטוח עלולה להפגע.

6. ההפרדה בין הבעלים לבין חברות הביטוח

מעבר לכך ישנם כמובן האתגרים מול שתי חברות הביטוח הגדולות, מגדל וכלל ביטוח. מגדל מצויה במסלול התנגשות מול הרשות לאחר שפנתה בצעד חריג לערכאות משפטיות ואלה אילצו את הרשות לראות את השופט חנן מלצר חוזר ללשכה של יו"ר החברה במשרדים בפתח תקווה. הרשות איננה מרוצה בלשון המעטה מההתנהלות בין חברת האחזקות לבין חברת הביטוח, והודיעה כי היא מתחילה בביקורת בחברה. אין כיום מילימטר של אמון בין מלצר וגל, והעובדה שסמוטריץ' בחר בו על פני זיו כהן, היא בשורה לא מעודדת למגדל בכלל ולמלצר בפרט. דו"ח הביקורת של הרשות הפעם, לא יוכל להיגנז בפעם השנייה תוך ארבע שנים, והוא צפוי להביא את מגדל לנקודת הכרעה דרמטית שעשויה לגעת גם בבעל השליטה שלמה אליהו.

גם בכלל ביטוח יצטרך גל להכריע בשאלה מהותית: האם להעניק לאלפרד אקירוב היתר שליטה בה. אקירוב מחזיק ב־14.2% מכלל, וב־2021 הוא לא הצליח לרכוש באמצעות אלרוב שבשליטתו ואשר מחזיקה במניות. בדצמבר האחרון הוא הציע לרכוש את המניות באופן פרטי, מה שיחייב אותו לחלק את מניות כלל שבידי אלרוב לציבור, ולהישאר עם 80% מהן, ואז לרכוש מניות נוספות תוך כדי הצעת רכש. מהלך מורכב עסקית, שתלוי בהיתר רגולטורי, שנדרש מגל.