")

העלייה המטאורית בהלוואות בלון מתחילה להיבלם

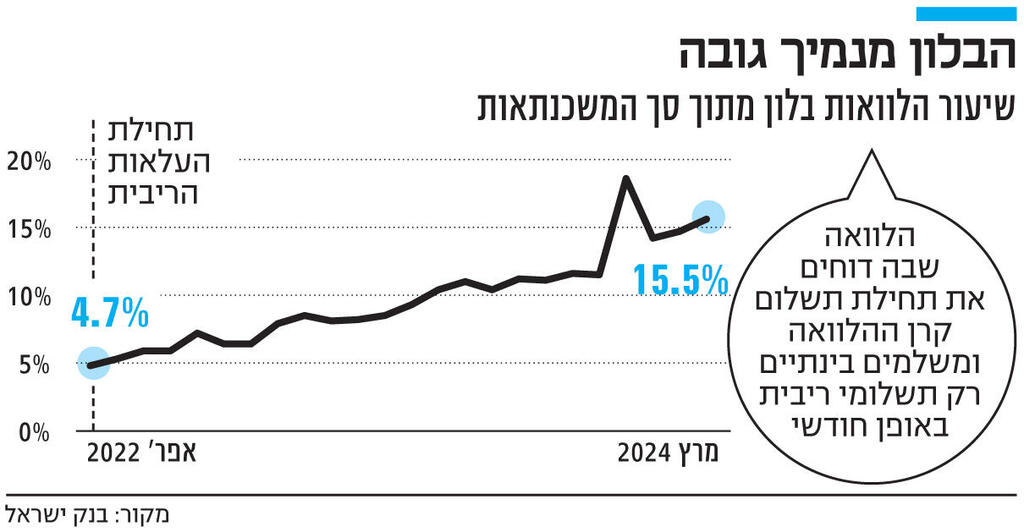

היקף הלוואות הבלון במרץ – 15.5% – ירד מהשיא של 18.5% בדצמבר. ראש חטיבת המשכנתאות בבנק לאומי: "התחלות הבנייה ירדו דרמטית. אני צופה עלייה של 10%-5% במחירים עד סוף השנה"

שוק המשכנתאות התעורר, ובמקביל נצפית ירידה בהיקף הלוואות הבלון: בחודש מרץ נלקחו משכנתאות בהיקף של 6.2 מיליארד שקל, החודש החזק ביותר מאז פרוץ המלחמה. לצד זאת, הזינוק החד בשיעור לווי הלוואות הבלון נבלם, אך עדיין גבוה מאוד.

היקף המשכנתאות החדשות במרץ הוא הגבוה ביותר מאז אוגוסט האחרון (7 מיליארד שקל), אך עדיין נמוך יחסית למרץ 2023 (6.8 מיליארד שקל). 15.5% מתוכן היו הלוואות בלון - הלוואות גישור לתקופה קצרה, לרוב של שנתיים–שלוש, שבמהלכן משלמים את תשלומי הריבית בלבד, ללא תשלומי הקרן.

לאחר שבדצמבר האחרון הלוואות הבלון הגיעו להיקף חסר תקדים של כמיליארד שקל - 18.5% מכלל המשכנתאות שנלקחו - ניכר כי לעת עתה העלייה נבלמה, אך שיעורן נותר כאמור גבוה מאוד: במרץ נלקחו משכנתאות בלון בהיקף של 964 מיליון שקל, כאמור 15.5%. באפריל 2022, כשתהליך העלאת הריבית רק החל, שיעור הלוואות הבלון עמד על 4.7% בלבד.

הלוואת בלון נפוצה במיוחד בשוק הדיור, ובמיוחד בקרב ציבור משפרי הדיור, שכן הן למעשה הלוואות גישור: משפרי הדיור רוכשים דירה חדשה עוד בטרם מכרו את דירתם הנוכחית, ולכן בינתיים משלמים את הריבית על המשכנתא בלבד.

גורם שדחף לעלייה בהלוואות הבלון הוא הקבלנים: בשנתיים האחרונות שוק הדיור האט משמעותית בעקבות שנה וחצי של העלאות ריבית. אלו נוספו לאי־הוודאות במשק בעקבות תהליך החקיקה המשפטית והמשבר הפוליטי והחברתי בעקבותיו. התוצאה היתה שקבלנים נתקעו עם מלאי דירות גדול, ועלויות המימון שלהם מול המערכת הבנקאית הלכו ותפחו יחד עם שיעור הריבית.

הירידה בביקוש דחפה את הקבלנים ואת המערכת הבנקאית למצוא פתרונות אשראי יצירתיים, במרכזם הלוואות בלון שמאפשרות ללקוח לרכוש מהקבלן את הדירה בהווה אך לשלם עליה רק בעוד כמה שנים, בתקווה לפסוח על תקופת הריבית הגבוהה. במקביל, הקבלנים אומנם נושאים בתשלומי הריבית במקום הלקוחות, אך הם זולים מתשלומי הריבית על ההלוואה מהבנק, שאותה הם יכולים להחזיר מוקדם יותר בזכות המכירות שמאפשרות הלוואות הבלון.

יש לכך אפקט פסיכולוגי על הציבור: פורמלית המחירים לא יורדים, מה שמעודד לקוחות אחרים להיכנס לשוק ולא להמתין לירידות נוספות. לבסוף, גם לבנק יש תמריץ לשיתוף פעולה עם ההלוואות המסובסדות, שכן במקום לעבוד מול קבלן אחד עם המון הלוואות, הבנק מקבל המון לקוחות ולכל אחד הלוואה אחת, מה שמפזר את הסיכון.

"הגישורים בדמות סבסודי קבלן הם כלי פיננסי שכרגע משמש את הקבלן כדי לתת הטבות ולעודד רכישות", אומרת אריאלה רנדלשטיין, מנהלת מערך המשכנתאות בבנק הפועלים. "סבסודי הקבלן באים לתת מענה לכמה צרכים: מצד המוכר זה כלי מכירתי, מצד הרוכש הוא חוסך לעצמו את ההצמדות ואת תשלומי הריבית הגבוהים, שכן הוא צפוי לפגוש סביבת ריבית נמוכה יותר בסוף התקופה. זה win-win".

ובכל זאת, 15.5% מההלוואות במרץ נלקחו כבלון. זה לא מדאיג אותך?

"לא. כשאני עושה חיתום, אני לא לוקחת על עצמי סיכונים. אנחנו בודקים את יכולת ההחזר. כרגע הלקוח מרוויח עוד יותר כי הוא חוסך לעצמו גם את העלייה הנוספת במחירי הדיור בעוד שנה ושנתיים".

אומנם הלוואות הבלון יכולות להיות פתרון ביניים טוב למשפרי דיור, אך החשש הוא שהן יהפכו מפתרון נקודתי לתופעה רחבה שתפגע ביציבות שוק המשכנתאות. כל זה יכול להתאזן אם מחירי הדיור יעלו כפי שחוזים בשוק. "השוק לא מתחמם, הוא כבר מאוד חם״, אומר ל"כלכליסט" אורי יוניסי, ראש חטיבת המשכנתאות בבנק לאומי. "היקף התחלות הבנייה ירד בצורה דרמטית, יש מחסור חמור בעובדים וגם שרשראות האספקה והמוצרים מתייקרים. צד ההיצע לא מבשר טוב, הפער בין הביקוש להיצע יתרחב, ואני צופה עלייה של 10%-5% במחירי הדיור עד סוף 2024".