")

יצאה מחוק ההסדרים: הקמת מאגר אשראי לעסקים

התוכנית להקמת מאגר אשראי לעסקים קטנים ובינוניים הוצאה מחוק ההסדרים, לאחר שבנק ישראל לא רצה להתחייב על תאריך היעד שנקבע ליוני 2026: "נמצא בתהליך מתקדם של אפיון המאגר ובחינת התועלות והעלויות. החקיקה תקודם בכפוף לתוצאות הבחינה"

העסקים הקטנים והבינוניים (מחזור של עד 100 מיליון שקל בשנה) ימשיכו להתקשות בקבלת הלוואות – זאת לאחר שהתוכנית להקים להם מאגר אשראי הוצאה מחוק ההסדרים. מאגר אשראי, שמרכז את כל הפרטים על המצב הפיננסי של העסק ועל היסטוריית ההלוואות שלו, נועד לפתור את בעיית פערי האינפורמציה בשוק האשראי, ולהוביל לכך שכל גוף פיננסי יוכל להעריך את הסיכון המדויק של כל לווה ולווה. מאגר אשראי כזה גם יעודד תחרות בשוק ההלוואות וגם יצמצם את האפליה לרעה של עסקים קטנים ובינוניים, שפעמים רבות נענים בשלילה או משלמים ריביות גבוהות יותר.

מאגר אשראי למשקי בית קיים כבר מ־2019, ויצירת מאגר ייעודי לעסקים נמצאת על הכוונת של בנק ישראל ומשרד האוצר זה מספר שנים. ביולי 2022 אמר נגיד בנק ישראל, פרופ' אמיר ירון: "שיתוף של נתוני אשראי עסקי צפוי להביא להגדלת היצע האשראי לעסקים קטנים ובינוניים, להגדלת היעילות במתן אשראי מסוג זה ולהגברת התחרות בשוק זה". בטיוטת התקציב ל־2025 הוצע לקבוע בחקיקה שהמאגר יתחיל לפעול עד יוני 2026. אלא שבנק ישראל העדיף להימנע מתאריך יעד מחייב, והסעיף הוצא מהתקציב שאושר בממשלה בסוף השבוע שעבר.

מבנק ישראל נמסר לכלכליסט כי הבנק "נמצא בתהליך מתקדם של אפיון המאגר העסקי ובחינת התועלות והעלויות, לרבות בנוגע למודל העסקי של המאגר, לתשתית המשפטית והטכנולוגית הנדרשת ולאופן מימון הפרויקט. החקיקה תקודם עם סיום התהליך ובכפוף לתוצאות הבחינה".

ממשרד האוצר נמסר כי "הצעת המחליטים ירדה מסדר היום לאור קשיים שהועלו מצד בנק ישראל. ככל שנגיד בנק ישראל יחליט על הקמת מאגר אשראי לעסקים, יקודמו תיקוני החוק בהתאם".

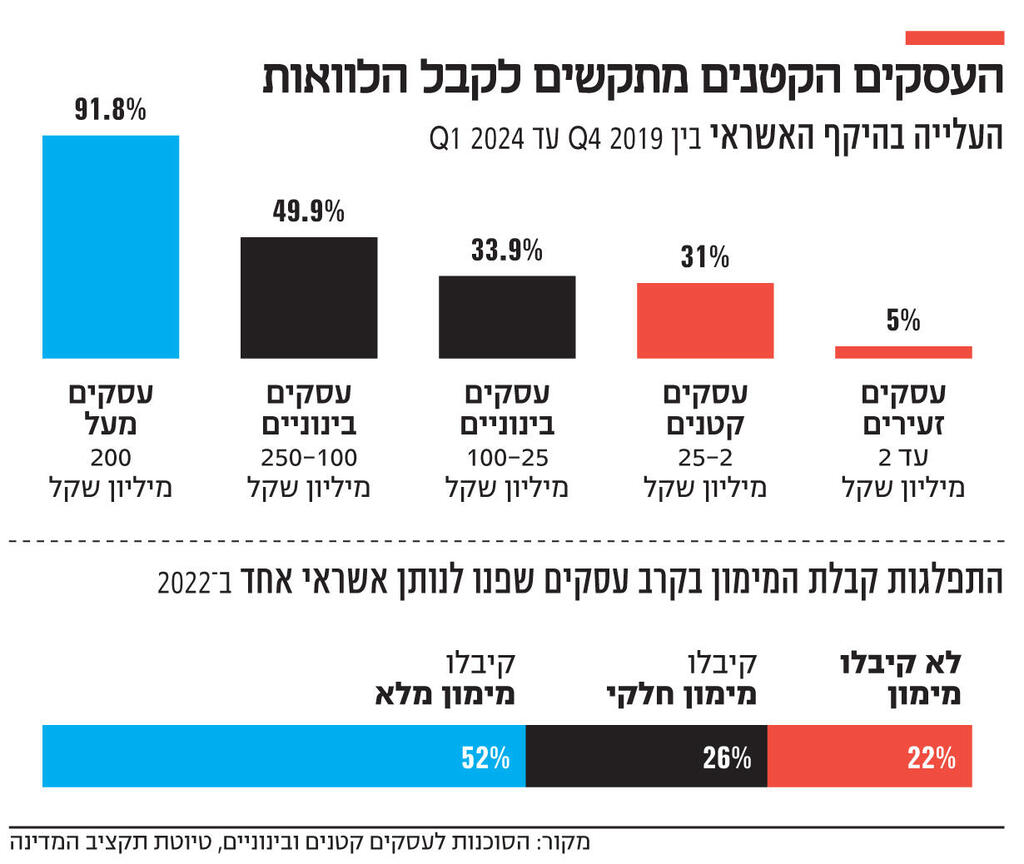

בדברי ההסבר בטיוטת התקציב נכתב כי "עלויות אשראי ונגישות לאשראי עדיין מהווים אחד מחסמי הצמיחה המשמעותיים שלו". שוק האשראי לעסקים קטנים ובינוניים אכן משווע לשינוי: על אף חלקם המשמעותי בצמיחה הכלכלית – הם אחראים ל־55% מהתוצר העסקי ול־60% מהמועסקים במשק – שיעורם באשראי העסקי יורד בהתמדה, וב־2022 עמד על 40.5% בלבד. שיעורם באשראי הבנקאי ירד מכ־47% ב־2019 ל־37% ברבעון הראשון של 2024.

בעוד האשראי לעסקים גדולים צמח מסוף 2019 ועד לרבעון הראשון של השנה בכ־100%, במקרה של עסקים זעירים (עם מחזור של עד 2 מיליון שקל) האשראי גדל ב־5% בלבד, נמוך מקצב צמיחת התוצר במשק. בשונה מהעסקים הגדולים, העסקים הקטנים והבינוניים תלויים בעיקר בבנקים כספק האשראי שלהם, שבשנה שעברה היה אחראי ל־94% ממנו. למעלה ממחצית ניתן בידי הדואופול לאומי והפועלים. מסקר שערכה הסוכנות לעסקים קטנים ובינוניים עולה ש־48% מהעסקים לא קיבלו את המימון שנדרשו לו (בפנייה לספק אשראי אחד), וכ־34% מהעסקים שלא קיבלו מענה חוו מחנק אשראי שהביא לצמצום הפעילות.

הדחיפות להקמת מאגר עסקי נובעת לא רק מהכשלים בשוק האשראי לעסקים, אלא גם מכך שכחמש שנים מאז הוקם המאגר למשקי הבית ניכר שהוא עומד בציפיות שנתלו בו. מחקר של בנק ישראל שפורסם בשנה שעברה הראה שטרם הקמת המאגר "פרמיית הלקוח השבוי" – המחיר הנוסף שמשלמים לקוחות שיש להם חשבון עו"ש יחיד ונוטלים מהבנק שלהם הלוואה – עמדה על 0.4%, ולאלר הקמת המאגר הפער הצטמצם בכ־30%.

בדברי ההסבר לסעיף שנכלל בטיוטת התקציב נכתב: "למאגר תמורות חיוביות בצמצום היתרון התחרותי שהיה למערכת הבנקאית שהחזיקה בנתוני הלקוחות, בכך שאפשרה גם לנותני אשראי שאינם הבנק בו מנהל הלקוח את העו"ש גישה לנתוניו. עד הקמת המאגר, המידע על הלקוח היה נתון כמעט בבלעדיות בידי הבנק בו התנהל חשבון העו"ש, ובאמצעותו יכול הבנק לתמחר את האשראי ללווה בהתאם לרמת הסיכון של הלווה מסוים. מלווה שאין לו מידע על רמת הסיכון של הלווה צפוי לתמחר את האשראי במחיר המבטא רמת סיכון ממוצעת של אוכלוסיית הלווים הפונה אליו".