בדיקה

מתחת לאף של הרגולטורים: הקומבינות שמחקו והקפיאו למשקיעים מיליארדי שקלים

3 מיליארד שקל בסכנת מחיקה ו־11 מיליארד שקל הוקפאו מכספי משקיעים בעקבות קריסה של חברות וקרנות. המשווקים מצאו דרך עוקפת למכור גם למשקיעים לא מיומנים ונהנו מעמלות שמנות. זאת בשעה שרשות שוק ההון ורשות ניירות ערך נרדמו בשמירה, העלימו עין מתלונות של לקוחות ולא טיפלו בפגמים הקיימים בחוק וביישומו

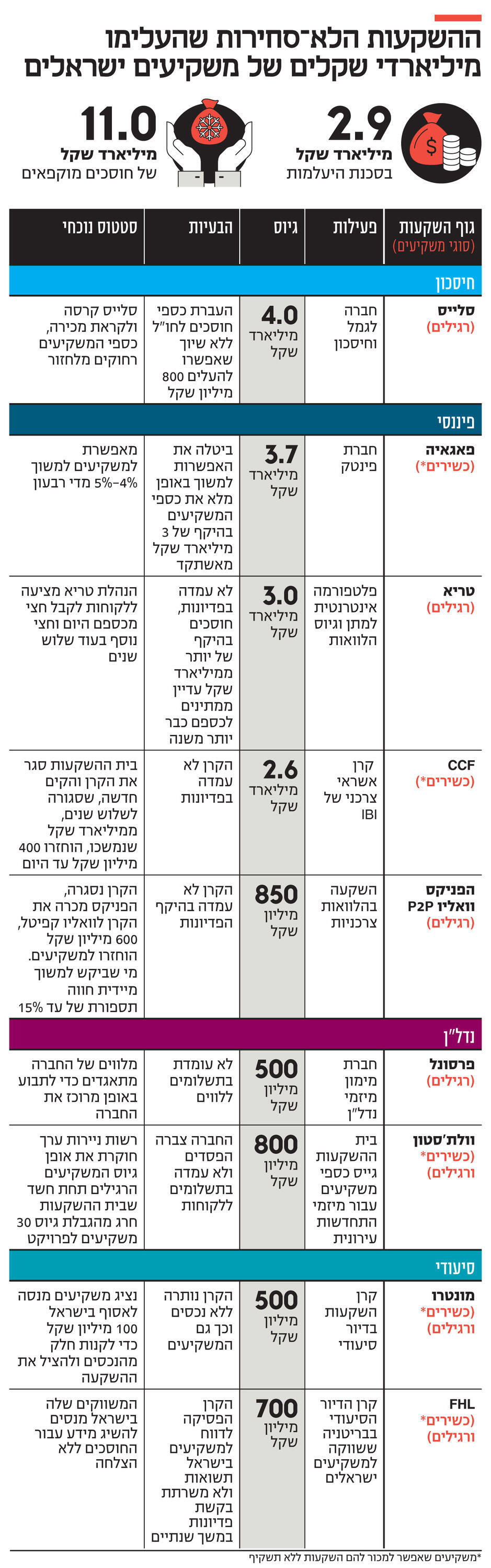

כמעט 3 מיליארד שקל נתונים בסכנת מחיקה וכ־11 מיליארד שקל של משקיעים הוקפאו בשנה האחרונה בענף ההשקעות הלא סחירות. כך עולה מבדיקת כלכליסט. הכספים שבסכנה הושקעו בעיקר בקרנות השקעה זרות שבאו לעשות "סיבוב" על המשקיעים הישראלים דרך משווקים וסוכני ביטוח ישראלים. דוגמה מרחיקת לכת לכספים שנעלמו ניתן למצוא בחברת הגמל סלייס שקרסה ובה הוזרמו 800 מיליון שקל לקרנות חוץ דרך משווקים ישראלים.

אך הבעיה לא מסתיימת בסלייס, גם שאר חברות הגמל בניהול עצמי (IRA) כמו מיטב וגלובל נט שיווקו בשנים האחרונות קרנות שקרסו ומחקו מאות מיליוני שקלים של משקיעים מקומיים, בתחום הבריאות והנדל"ן. אליהם יש לצרף מיליארדי שקלים שהוקפאו בעקבות שינויים בתנאים המאקרו־כלכליים, כמו עליית הריבית מסביב לעולם והירידה בתיאבון המשקיעים לסיכון. כך קרה ברוב הקרנות והחברות שהציעו השקעה בהלוואות דוגמת פאגאיה שמנהלת הלוואות בהיקף 3.7 מיליארד שקל, טריא שמנהלת תיק אשראי בהיקף 3 מיליארד שקל, IBI שניהלה קרן הלוואות בהיקף 2.4 מיליארד שקל והפניקס עם 850 מיליון שקל.

לכאורה, חוסך שהשקיע את כספו בקרן השקעות לא סחירה ידע כי הוא לוקח על עצמו סיכונים שונים. סיכונים כמו חוסר נזילות של ההשקעה כאשר ירצה לממש אותה או לחלופין יחווה הפסדים ובמקרי קיצון אף השקעתו תימחק. אולם קביעה זו ששכיחה בקרב סוכנויות ביטוח ומשווקים בתחום ההשקעות הלא סחירות, מבטלת את השקפת הרגולטור בתחום והיא שהשקעות אלו מכוונות ל"משקיעים כשירים" בלבד שמנהלים סכומים בהיקף גבוה. רוב ההשקעות הלא סחירות לא אמורות להיות משווקות למשקיעים רגילים. זאת מאחר שהשקעות לא סחירות בקרנות השקעות מוצעות למשקיעים לרוב ללא פרסום תשקיף והמידע על החברה וטיב ההשקעה אינו מפורט בצורה נרחבת למשקיע.

על כן "חוק הניצעים" של רשות ניירות ערך קובע כי השקעה ללא תשקיף לא תשווק ליותר מ־35 משקיעים, אלא אם כן הם משקיעים כשירים — להם ניתן לשווק השקעות ללא תשקיף ללא הגבלה. משקיע כשיר הוא בעל נכסים נזילים בהיקף 8.3 מיליון שקל או משקיע בעל הכנסה שנתית של 1.2 מיליון שקל. שלא כמו משקיעים רגילים, משקיעים כשירים אמורים להיות מיומנים ולבחון באופן עצמאי את רמת הסיכון של ההשקעה שלהם.

תנאי הסף של משקיעים כשירים מעמידים בעיה בפני משווקי השקעות וסוכני ביטוח שרוצים למכור כמה שיותר השקעות לכמה שיותר אנשים תמורת עמלות שמנות במיוחד שעשויות להגיע עד ל־5% עבור תיווך השקעה. בהתחשב בכך שהשקעות לא סחירות הן לעתים עם מינימום השקעה של 300 אלף שקל, גיוס לקוח להשקעות אלו הוא אטרקטיבי במיוחד עבור הסוכן. על כן סוכנויות ביטוח ויזמים בשוק חיפשו ומצאו שיטות שונות לשווק השקעות שמיועדות למשקיעים כשירים ולמשקיעים מן השורה.

כך לדוגמה שווקו ההשקעות במיזמי התחדשות עירונית של חברת פרסונל אינווסט. החברה גייסה יותר מ־500 מיליון שקל מאחר שגייסה הלוואות לטווחים של שנתיים עד שלוש שנים. הלוואות לא נחשבות כהשקעה כהגדרתה בחוק הניצעים ועל כן היה ניתן לשווק את ההלוואות לכל דיכפין.

פרסונל אינווסט שנשלטת על ידי אלון מורן ואלישי להב הציעה למשקיעים הלוואות שבנויות מפרויקטים שנמצאים בשלבים שונים בריבית של בין 7% ל־9% בשנה. המשווקים של החברה הציעו לסוכני ביטוח 3% עמלה עבור כספי לקוחות וניסו למתג את החברה ככזו ש"יודעת לתגמל" (כך על פי הודעה של אחד המשווקים להזמנת פגישה עם סוכן ביטוח) בשוק ההשקעות הלא סחירות, תמורת העברת לקוחות ולפרקים אף טענו בפניהם שהפרויקטים נעשים בליווי פיננסי של הפניקס. הפניקס הגיבה כי לחברת הביטוח אין חשיפה ליזמים בעבר או בהווה.

"חיפשתי מוצר שמתאים להשקעה ללקוחות לא כשירים והמיזמים של פרסונל ענו על הקריטריונים. אלון מורן הוא גם אישיות מוכרת בשוק ההון והיה לו שם טוב. משכך, השילוב של מוצר מעניין, מה גם שבעת בדיקתי היה להם דירוג גבוה ב־DUNS100 והיא התהדרה בו בפרסומיה", כך הסביר סוכן ביטוח שהעביר לקוחות בהיקף 1.5 מיליון שקל והיום לקוחותיו נמצאים תחת חשש לאבד את כספם.

מהלך נוסף שנהגה על ידי סוכנויות ביטוח ובתי השקעות כיצד ניתן לשווק השקעות בלתי סחירות למשקיעים שאינם כשירים ניתן למצוא בקרנות ששווקו דרך קופות הגמל IRA, בעיקר בסלייס ובגלובל נט. בשנים האחרונות סוכנויות ביטוח ומשווקי השקעות מצאו פתרון כיצד יהיה ניתן לשווק השקעות של קרנות השקעה ללא תשקיף גם למשקיעים רגילים, כמעט ללא הגבלה. הכלי שבו עשו שימוש הוא "תעודות מעקב" בשם AMC. הן עוקבות אחרי השקעות לא סחירות במינונים שונים, כאשר המינון נעשה, על פי משווקי התעודות, לפי רמת הסיכון של הלקוח. המינונים השונים יוצרים אפשרות ליצור מאות תעודות שונות שעוקבות אחרי כמות חד־ספרתית של קרנות השקעה, ועבור כל מינון מסוים ניתן לגייס כאמור עד 35 לקוחות רגילים.

כך הצליחו סוכנויות ביטוח לשווק תעודות שונות לאלפי לקוחות מן השורה. בצורה זו שיווקו למשקיעים רגילים את ההשקעה בקרן מונטרו שכלכליסט חשף כי זו קרסה לפני כחודש ומחקה השקעות בהיקף של חצי מיליארד שקל של משקיעים ישראלים. וכך שווקה גם קרן FHL שגם היא כבר כמעט שנה לא משרתת פדיונות. לדוגמה, לכלכליסט פנה משקיע לא כשיר שמחזיק בתעודה ששיווקה לו גלובל נט ומשקיעה ב־50% במרכזים רפואיים (מונטרו), 30% בנדל"ן לדיור נתמך (FHL) ו־20% קרן השקעות פרטיות מרובת אפיקים (כפי הנראה קרן אחרת של בית ההשקעות מונטרו).

תעודות עוקבות הן שכלול של שיטה קודמת שבה נהגו סוכנויות ביטוח לעקוף את החוק ולשווק השקעות שיועדו למשקיעים כשירים גם למשקיעים רגילים. לדוגמה, בית ההשקעות וולת'סטון הקים עשרות שותפויות השקעה עם לקוחות, כאשר כל שותפות הכילה עד 35 משקיעים, כך שיתאפשר לה לא לפרסם תשקיף. אך בפועל אין שוני בין השותפויות שנשענות על אותם מיזמי נדל"ן בשיעורים שונים. רשות ני"ע פתחה בחקירה נגד וולת'סטון בנושא, אולם הוא הספיק כבר לגייס 800 מיליון שקל מסוכנויות ביטוח ולהפסיד מאות מיליוני שקלים.

העלמת 800 מיליון שקל מחשבונות ה־IRA של חוסכי סלייס נעשתה אף שתמרורי אזהרה הופנו לרשות שוק ההון בזמן אמת. עשרות תלונות של לקוחות על התנהלות סלייס לאורך 2022 ו־2023 הגיעו לרשות. גם ביקורות יזומות שערכה הרשות הביאו למסקנה כי יש ליקויים בהתנהלות החברה, שהמנכ"ל אסף גולדברג, הבן של בעל השליטה בחברה, לא טרח לתקן. כך רק לאחר שלוש אזהרות החליטה הרשות להעביר את השליטה בחברה למנהל מיוחד ולמעשה לפרק אותה.

אולם גם חגיגת הסוכנים והמשווקים בענף הלא סחיר נעשית בחסות העלמת עין של הרגולטורים. בשנים האחרונות סוכנויות רבות מעדיפות לשווק השקעות לא סחירות דרך קופות IRA שהן למעשה קופות גמל וכך הפיקוח על ההשקעה עצמה עובר מרשות ניירות ערך שאחראית על ההשקעות לרשות שוק ההון שאחראית על קופות הגמל. למעשה לקוחות שהבחינו בבעיות ב־IRA ופנו אל רשות ניירות ערך התבשרו כי "לידיעתך, קופת גמל או קרן השתלמות בניהול אישי IRA הם מכשיר פיננסי ומפוקח ישירות על ידי רשות שוק ההון, ביטוח וחיסכון (לא על ידי רשות ניירות ערך)". חוק הניצעים הוא תחת רשות ניירות ערך אולם הפרקטיקה מיושמת דרך מכשיר שמפוקח על ידי רשות שוק ההון וכל רגולטור יכול להתנער מהבעיה.