")

ניתוח

גם ב-S&P מודאגים מחוסר השקיפות באשראי החוץ בנקאי

בסוכנות מוטרדים מחלקו ההולך וצומח של האשראי החוץ בנקאי, שרמת הפיקוח והשקיפות שלו נמוכים מזה שבבנקים, ומתריעים שהדבר מקשה על הערכת שוק האשראי בישראל. מתרבים סימני השאלה מהיכולת של נותני האשראי להתמודד עם הריבית העולה

סוכנות הדירוג S&P פרסמה בסוף השבוע אישור לדירוג האשראי של ישראל ברמה של AA מינוס עם תחזית דירוג יציבה. בסך הכל, ובודאי ביחס למצב הכלכלי העולמי, S&P אופטימיים לגבי המשק הישראלי, אם כי הם צופים שבשנה הבאה הצמיחה תעמוד על 2% בלבד.

אולם לצד התייחסות לנתונים הרגילים כמו אינפלציה, הכנסות ממיסים וצמיחה, סוכנות הדירוג מציינת היבט נוסף שמתרחש בכלכלה הישראלית: חוסר השקיפות בשוק האשראי החוץ בנקאי, שהופך לבעייתי לאור צמיחת התחום.

ב־S&P מציינים כי מורכב יותר לנתח את רמת הסיכון בשוק האשראי בישראל, בשל הנתח ההולך וגובר של גופי האשראי החוץ בנקאיים, שאינם בפיקוח בנק ישראל. "על אף שהרגולטורים השונים משתפים פעולה, יש הבדלי גישה לעיתים, ואנו רואים פוטנציאל לסיכונים פיננסים" מציינת סוכנות הדירוג.

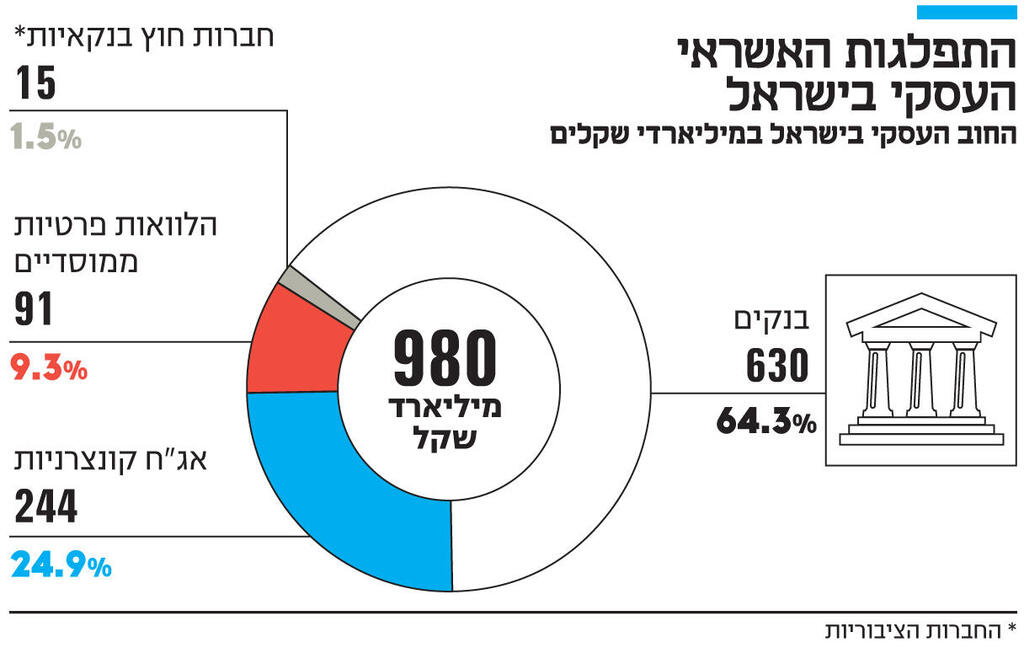

אז ממה נובע החשש של סוכנות הדירוג? שוק האשראי בישראל נשלט בעבר ע"י הבנקים באופן כמעט מוחלט. ניתן לבקר את הפיקוח על הבנקים על כך שאינו מספיק פרו צרכני, אולם אי אפשר לומר שהוא לא מכיל פיקוח הדוק על הבנקים בכל הקשור להיבטים של סיכון ויציבות. הבנקים נדרשים בדיווחים שוטפים, ובפרסום נתונים רבים הן פומבית והן ישירות לפיקוח, שיודע בדיוק מה מצב תיק האשראי שלהם. יש גם כללים ברורים וקשוחים בכל הנוגע להפרשות להפסדי אשראי, ובנק ישראל גם מטיל עליהם לעיתים מגבלות במתן האשראי אם חושב שהם הגזימו בתאבון הסיכון שלהם, או אם חלה החמרה במצב הכלכלי, כפי שהיה בתחילת משבר הקורונה וכשם שהיה באחרונה עם האשראי לענף הנדל"ן. לצד זאת, התפתחו בעשרים השנים האחרונות גם שוק האשראי החוץ בנקאי.

השינוי החל לפני כ־16 שנים. אחת מהשלכות רפורמת בכר הייתה התפתחות של שוק אשראי חוץ בנקאי במגזר העסקי. שוק האג"ח הקונרצניות שהיה עד אז זניח הלך ותפס תאוצה, והוא מהווה כיום חלק מרכזי מהאשראי העסקי. שוק זה מאד שקוף, היות והאג"ח נסחרות בבורסה, כך שניתן לדעת מה רמת הסיכון של החוב, וכן ישנם נתונים על חוב שנקלעים לקשיים והסדרי חוב.

אולם במקביל לכך התפתח שוק אשראי חוץ בנקאי נוסף, שכולל את ההלוואות הפרטיות שמעניקים המוסדיים (חברות הביטוח ובתי ההשקעות הגדולים) במגזר העסקי. לפי נתוני דו"ח היציבות של בנק ישראל, היקפן 91 מיליארד שקל נכון לסוף הרבעון הראשון של 2022.

במקביל, התפתח בשנים האחרונות ערוץ חוץ בנקאי נוסף. מדובר בחברות רבות שהוקמו, ומעניקות אשראי בעיקר לעסקים קטנים ובינוניים. חברות רבות הוקמו בשנים האחרונות בחסות הריבית האפסית, שהזרימה ביקושים לאשראי והצמיחה החיובית של המשק. רבות מהחברות הונפקו בבורסה, ולפי נתוני בנק ישראל יש 18 חברות ציבוריות עם תיק אשראי בהיקף של כ־15 מיליארד שקל. מלבדן יש גם חברות פרטיות שעוסקות בתחום.

עוד נציין כי בשנים האחרונות חברות האשראי החוץ בנקאי התרחבו גם לתחום האשראי הצרכני וגם למשכנתאות. גורמים במערכת הבנקאית מעריכים שנתח השוק של השוק החוץ בנקאי במשכנתאות החדשות מגיע קרוב ל־10%.

אלא שבעוד האשראי הבנקאי מפוקח ומנוטר באדיקות, בשוק החוץ בנקאי המצב מורכב יותר: כאמור האג"ח הקונצרניות מאד שקופות, אולם הנתונים לגבי ההלוואות הפרטיות של המוסדיים הרבה פחות שקופים. הם אמנם מפוקחים ע"י רשות שוק ההון, אך הדרישות בנוגע לניהול החוב, מצבו וההפרשות הרבה פחות גלויים, ונחשבים לפחות הדוקים.

אצל שאר השחקנים החוץ בנקאיים, המצב עוד פחות טוב. רשות שוק ההון אמנם מעניקה להם רשיון, אך החוק מעניק לה בעיקר סמכויות בתחום הפיקוח הצרכני. החברות הציבוריות מבינהן אמנם נדרשות לגילוי נאות ושקיפות מרשות ני"ע, אך גם כאן הפיקוח הרבה פחות הדוק, ולראיה רק בשנה האחרונה ראינו שני מקרים (בחברות יונט וגיבוי) של התנהלות בעייתית, והפסדים גבוהים בחברות אשראי חוץ בנקאיות.

כל עוד הריבית במשק הייתה אפסית והצמיחה גבוהה, אז הפערים בפיקוח והחוסר במידע לגבי מצב שוק האשראי החוץ בנקאי היו פחות קריטיים. אולם כעת המצב אחר - הריבית כבר עלתה, ואת ההשלכות נראה בהמשך. רק בשנה הבאה תתחיל ההאטה לחלחל למשק, ויתחילו לצוף הקשיים אצל הלווים, שייפגעו גם מההאטה וגם מהתייקרות ההלוואות שנטלו. האם כל הגופים החוץ בנקאיים שמתמודדים לראשונה את תרחיש של עלייה חדה בריבית והאטה במשק, ישרדו זאת?

גם אם נהיה אופטימיים ונעבור את הגל הזה בלי הרבה פשיטות רגל, ובלי קריסות של גופים חוץ בנקאיים, זה באמת הזמן לחשוב האם נכון להשאיר את שוק האשראי בעיוותים שכאלה- כשמצד אחד שוק עם כללים ברורים והדוקים, ומצד שני גופים עם גמישות בניהול הסיכונים, ובפרסום מינימלי אם בכלל של נתוניהם.

ראוי לציין כי הטלת מגבלות הון וניהול סיכונים על שוק האשראי החוץ בנקאי כמו על הבנקים אינה הפתרון, והיא עלולה לחסלו. יש מקום להבדלים בין הגופים, אולם הפערים כיום גדולים מדי, וגם אם הם מתנסחים בנימוס, ב־S&P מוטרדים מכך גם.