: לוי הלוי, כאל; רן עוז, ישראכרט; ורון פאינרו, מקס (צילום: אוראל כהן, יריב כץ)")

ניתוח

רבעון בעייתי, שנה טובה: גלי ההדף הגיעו לחברות האשראי

המלחמה חתכה לשלוש חברות כרטיסי האשראי כרבע מהרווח הנקי ברבעון הרביעי. למרות צמיחתן באשראי הצרכני, הבנקים עדיין שולטים בתחום – האם ההקלות לקראת הפיכתן לבנק ישנו השנה את התמונה?

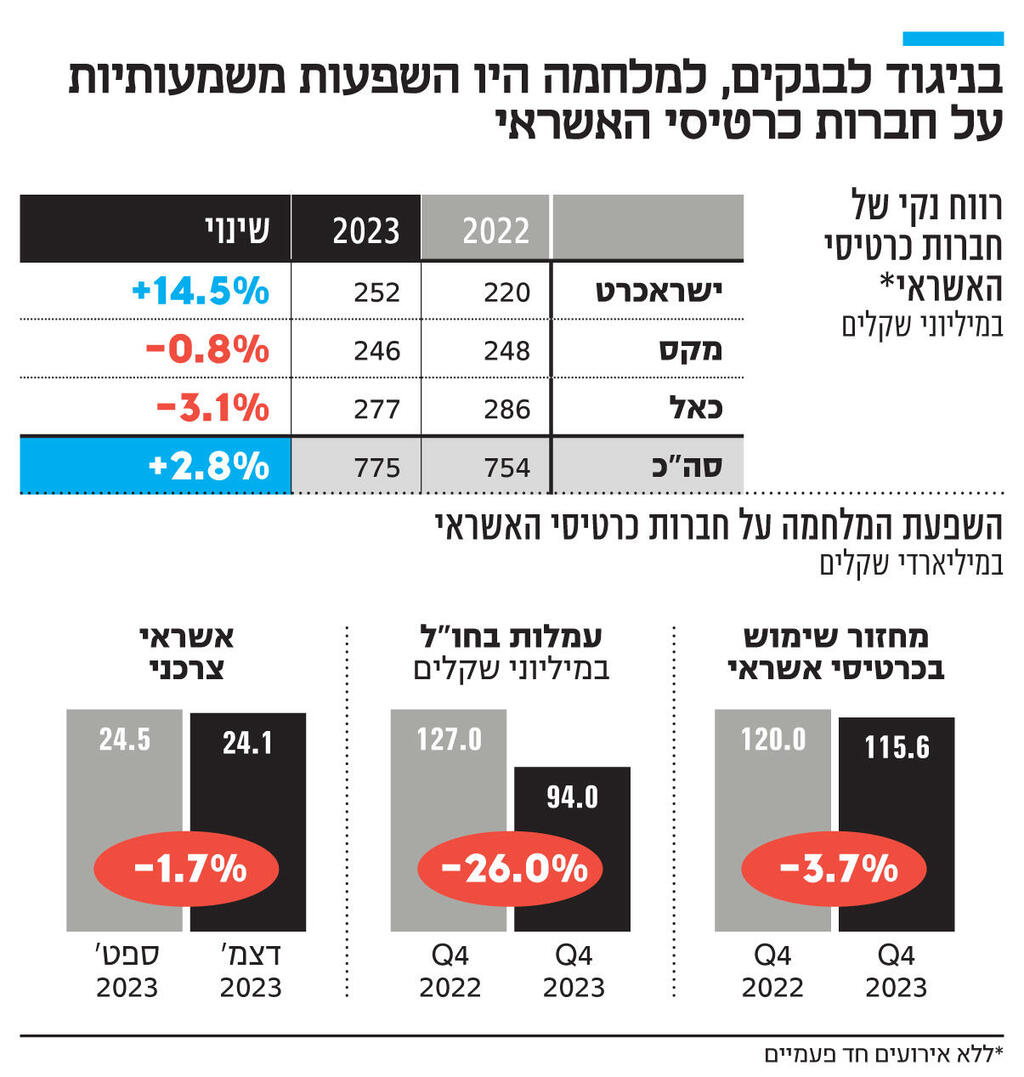

בעוד המלחמה היתה בבחינת "מכה קלה בכנף" לתוצאות הכספיות של הבנקים, בחברות כרטיסי האשראי ההשפעות היו מהותיות יותר. מדו"חות החברות ישראכרט, כאל ומקס עולה, כי ברבעון הרביעי הן הרוויחו 116 מיליון שקל, ירידה של 23% לעומת הרבעון המקביל. למרות הסיום החלש לשנה, את 2023 מסיימות החברות עם עלייה קלה של 2.8% ברווח ל־775 מיליון שקל (רווח מנוטרל אירועים חד־פעמיים), מה שמעיד על כך שגם בשנים קשות למשק, חברות כרטיסי האשראי שומרות פחות או יותר על יציבות ברווחיהן.

ישראכרט הציגה את העלייה החדה ביותר ברווחים – צמיחה של 14.5% ברווח אשתקד, שנבעה בעיקר מהגידול החד באשראי הצרכני בשילוב עם עליית הריבית במשק. עם זאת, החברה שהציגה את הרווח הגבוה ביותר היא כאל, עם 277 מיליון שקל (נתון זה לא כולל את מכירת בית כאל, שהביאה אותה לרווח שנתי של 450 מיליון שקל).

מלחמת חרבות ברזל, שנפתחה בתחילת הרבעון הרביעי, פגעה בחברות כרטיסי האשראי בכמה מוקדים. ראשית, השיתוק במשק בשבועות הראשונים למלחמה הביא לירידה בצריכה וכתוצאה מכך בשימוש בכרטיסי אשראי. מחזורי השימוש בכרטיסי האשראי ירדו בשלוש החברות ברבעון הרביעי ב־3.7% בממוצע ל־115.6 מיליארד שקל. ירידה בשימוש בכרטיסי אשראי נדירה והתרחשה לאחרונה בזמן הסגר בקורונה.

הירידה החדה בשימוש בכרטיסי אשראי היתה בישראכרט, שמחזוריה ירדו ב־5.5%. במצגת שפרסמה ישראכרט במקביל לדו"חות היא הציגה נתונים, שלפיהם הירידה בשימוש בכרטיסי אשראי הגיעה ל-70% ביישובי הצפון והדרום בחלק מהרבעון הרביעי. בחלוקה לענפים נרשמה פגיעה עמוקה בענף התיירות והנופש, שהגיעה לשיאה בנובמבר עם ירידה של יותר מ־90% במחזורים.

למרות הירידה ברבעון הרביעי, מסיימות חברות כרטיסי האשראי את 2023 כולה עם צמיחה נאה של 6.7% בשימוש בכרטיסי אשראי, שחוצה לראשונה את רף חצי טריליון השקלים. את העלייה החדה ביותר במחזורים רושמת כאל – 8.8%. פרמטר נוסף לצמיחת הענף הוא מספר כרטיסי האשראי הפעילים שגדל ב־3.1% אשתקד ל־10.8 מיליון כרטיסים. כאן בולטת מקס עם עלייה של 6.6% בכרטיסים פעילים, כאשר מקור הצמיחה הוא בעיקר בכרטיסים החוץ־בנקאיים של החברה.

השלכות המלחמה ניכרות גם בכל הקשור לשימוש בכרטיסי אשראי בחו"ל. מדובר במוקד פעילות רווחי לחברות לאור העמלות הגבוהות, שמגיעות ל־3% בממוצע, שנגבות ברכישות בחו"ל. מנתוני הדו"חות עולה, כי ברבעון הרביעי ההכנסות מהעמלות בחו"ל נחתכו ב־26% ל־94 מיליון שקל לעומת הרבעון המקביל. עם זאת, בענף מציינים שיש שיפור משמעותי ברכישות מחו"ל, ובכל אופן בסיכום שנתי ההכנסות מעסקאות בחו"ל צמחו בקרוב ל־13% אשתקד, על אף הירידה החדה ברבעון הרביעי.

ביקוש נמוך להקלות

נזכיר כי בעקבות המלחמה הודיע בנק ישראל על מתווה של הקלות ודחיית חובות, בעיקר ללקוחות שנפגעו מהמלחמה. גם חברות כרטיסי האשראי הצטרפו למתווה. החברות מציינות, כי סך עלות ההטבות לציבור מסתכמת ב־87 מיליון שקל, אלא שבדומה לבנקים הלקוחות ניצלו את ההקלות באופן חלקי – 31 מיליון שקל בלבד, שהם 35% מסך ההקלות. מדובר בסכום לא מבוטל שהיתה גם לו השפעה על תוצאות הרבעון הרביעי.

המלחמה הביאה גם לירידה בביקוש לאשראי, כשבמקביל חלק מחברות כרטיסי האשראי הידקו עוד יותר את מדיניות החיתום בשל עלייה ברמת הסיכון במשק. סך תיק האשראי הצרכני של החברות ירד ברבעון הרביעי בחצי מיליארד שקל, ירידה של קרוב ל־2% ל־24.1 מיליארד שקל. וגם כאן, למרות הסיום החלש של השנה, החברות מסיימות את 2023 עם צמיחה דו־ספרתית נאה של 12% בתיק האשראי. זו צמיחה לא טריוויאלית לנוכח עליית הריבית במשק, שמייקרת את הריבית על ההלוואות, כך שהריבית הממוצעת בענף כבר מגיעה ליותר מ־10%.

מי שרשמה צמיחה חריגה אשתקד היא ישראכרט, עם זינוק של 22% באשראי הצרכני ל־7.1 מיליארד שקל. ישראכרט היתה ועודנה החברה עם תיק האשראי הצרכני הקטן מבין שלוש החברות, וזאת אף שהיא חברת כרטיסי האשראי הגדולה בישראל. אולם, היא הולכת ומצמצמת פערים מול מתחרותיה בנתח השוק בתחום ההלוואות.

ההטבות שניתנו לציבור בעקבות מלחמת חרבות ברזל מסתכמות ב־87 מיליון שקל, אלא שבדומה לבנקים הלקוחות ניצלו את ההקלות באופן חלקי – 31 מיליון שקל בלבד

אלא שאין ארוחות חינם. החברות צומחות בעיקר באשראי הצרכני, תחום שנחשב לבעל רמת סיכון גבוהה יחסית. רמת הסיכון הזו מתבטאת היטב בסעיף ההפרשות להפסדי אשראי. שלוש החברות ביצעו הפרשה להפסדי אשראי של 878 מיליון שקל, זינוק של 195% לעומת 2022. אחת הסיבות לגידול החד בהפרשות היא כמובן המלחמה, שאילצה את החברות להגדיל הפרשות כהכנה לתרחיש שבו ישנן הרעה כלכלית ועלייה בחובות שייקלעו לקשיים. אולם זו אינה הסיבה היחידה. בחברות מציינים כי גם הגדילו מחיקות, אם בשל הקפאת הליכי גבייה בתחילת המלחמה ואם בשל גידול ממשי בחובות שנקלעו לקשיים בעקבות ההאטה במשק והעלייה בריבית, אירועים שהחלו עוד טרם המלחמה.

שתי חברות על המדף

את 2024 מתחילות חברות כרטיסי האשראי בנקודה טובה יותר של התאוששות המשק מהשפעות המלחמה. אולם הענף שוב חוזר לסיטואציה של אי־דאות: שתיים מתוך שלוש חברות על המדף. דיסקונט אמור למכור את כאל. הוא אומנם צפוי לקבל מהמדינה דחייה של תשעה חודשים במכירה עד לספטמבר 2026, אך זו אינה בשורה טובה לכאל, להיות תקופה כה ארוכה באי־ודאות בשאלת הבעלים. גם ישראכרט חוזרת לתקופת אי־ודאות, כשרשות התחרות פסלה לאחרונה את העסקה למכירתה להראל, והותירה אותה שוב חשופה להשתלטות מעצם היותה חברה ציבורית ללא גרעין שליטה.

על אף הצמיחה העקבית בפעילות האשראי הצרכני, שלוש החברות עדיין לא הפכו לגורם דומיננטי ולא הביאו בשורה במחיר, והבנקים ממשיכים לחלוש על נתח שוק של 70% בתחום זה. מה שעשוי לשנות את התמונה הוא כוונת בנק ישראל להעניק להן תנאים מקלים בקבלת רישיון בנקאי, שיאפשרו להן לגייס פיקדונות, לשפר את תמחור ההלוואות שלהן ולהכניס תחרות גם לתחום הפיקדונות. זהו צעד עם פוטנציאל למפץ בענף הפיננסים, כך שגם השנה עשויה להיות דרמטית בענף.