")

חוזרים לצפצף על הציבור: חלק מהבנקים מבטלים את הריבית הזעומה על העו"ש

שנה אחרי שהלחץ הציבורי הוביל אותם לשלם ריבית על היתרות בעו"ש, בנק מזרחי טפחות, הבינלאומי, יהב וירושלים מפסיקים את המהלך. לאומי ימשיך לשלם והפועלים ימשיך בתוכנית קיזוז. כל זה בזמן שרווחיהם ב־2023 שברו שיא

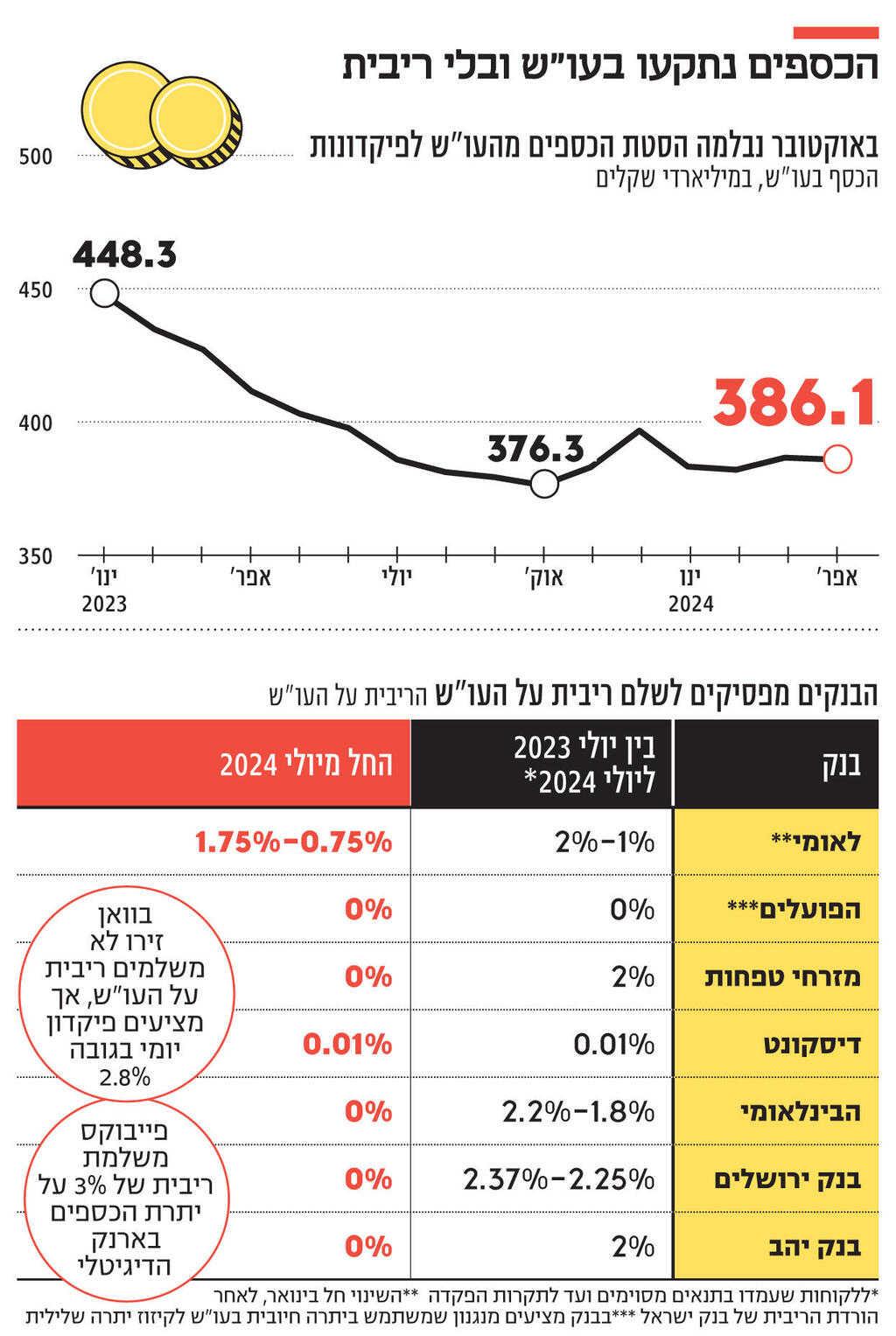

גם את מעט הריבית שחלק מהבנקים שילמו ללקוחותיהם על הכספים בחשבון העו"ש, הם מפסיקים לשלם. לפני כשנה רוב הבנקים אולצו בלחץ ציבורי לשלם ריבית על היתרות בעו"ש שעומדות כיום על 384 מיליארד שקל. אלא ששנה אחרי, רוב הבנקים נצמדו לפתח היציאה שהשאירו לעצמם והחליטו שלא להאריך את התוכנית לשלם ריבית על העו"ש. הבנק היחיד שימשיך לעשות זאת הוא בנק לאומי, שגם היה הראשון שהודיע שיתחיל לשלם ריבית על העו"ש. בדומה לבנקים אחרים, גם אצל לאומי מדובר בריבית נמוכה (0.75%–1.75%) ותחת התניות רבות ומגבלת סכום, אבל במצב הנוכחי זה עדיף מכלום.

בנק מזרחי טפחות שילם במשך שנה ריבית של 2% על העו"ש, עד לסוף חודש יוני האחרון. כך גם בנק ירושלים, שם שילמו ריבית של 2.25%–2.37%. בבנק הבינלאומי שילמו ריבית של 1.8%–2.2% בשנה עד לתחילת חודש יולי. בבנק יהב משלמים 2% על העו"ש, ובתחילת השבוע הודיעו כי יחדלו מכך ב־26 ביולי.

בנק הפועלים סירב בזמנו להיכנע ללחץ שהופעל עליו ומלכתחילה לא שילם ריבית על העו"ש. עם זאת הוא הרחיב את המנגנון של קיזוז ריביות ללקוחות שבחלק מהימים נמצאים ביתרת זכות ובחלק במשיכת יתר. מנגנון זה נותר בתוקף גם היום, ובבנק טוענים שהיקפו ייבחן מחדש בסוף השנה. גם דיסקונט לא הציע מלכתחילה ריבית על העו"ש, אך ממשיך לשלם ללקוחות החברה הבת פייבוקס ריבית של עד 3% על היתרה בחשבון (עד ל־20 אלף שקל).

תגובות הבנקים לפניית כלכליסט מבהירות שלמרות הסערה שהיתה אשתקד בנושא תשלום ריבית העו"ש לא חל כל שינוי בתפיסתם לגבי זכות הלקוחות לקבל ריבית על יתרת העו"ש. בבינלאומי השיבו כי "כפי שפורסם מלכתחילה ההטבה הוענקה לתקופה של שנה". מבנק יהב נמסר כי "הבנק העניק הטבה קצובת מועד במטרה להגדיל את מודעות הלקוחות להשקעת הכספים ובהתאם למדיניות בנק ישראל לעידוד השקעות. הבנק מציע מגוון מסלולי השקעה לתקופות שונות ובמסלולי ריבית שונים לטובת ציבור החוסכים". מבנק ירושלים נמסר: "ההטבה היתה לשנה והסתיימה", ובבנק מזרחי טפחות לא השיבו לפניית כלכליסט.

לו הבנקים היו משלמים 1% ריבית על העו"ש זה עדיין היה מותיר להם רווחיות גבוהה, והציבור היה מקבל 2.3 מיליארד שקל בשנה האחרונה

כלומר בבנקים אלה, שהקפידו לכנות את התשלום על העו"ש "הטבה", ראו בה סוג של מבצע, צ'ופר ללקוחות, ולא הפנימו שהלקוחות זכאים לריבית שכזו, בוודאי כאשר הבנק לוקח את אותם כספים, ויכול להפקיד אותם בבנק ישראל ולקבל עבור רוב הסכום את ריבית בנק ישראל שעומדת היום על 4.5%.

לפי הערכות, תשלומי הריבית של הבנקים ללקוחותיהם בשנה האחרונה הסתכמו בכמה מאות מיליוני שקלים בלבד. זהו לא סכום משמעותי, בוודאי לעומת רווחי הבנקים שעמדו אשתקד על שיא של 24 מיליארד שקל, ולעומת הכנסות המימון שקפצו ב־21% ביחס ל־2022 ועמדו על כמעט 60 מיליארד שקל. זאת ועוד, העובדה שכעת למעט בלאומי אין באף בנק תשלום על ריבית העו"ש צפויה להצית בכנסת מחדש את יוזמות החקיקה לחייב את הבנקים לשלם ריבית, כך שבסופו של דבר הבנקים עשויים לשלם מחיר יקר יותר לעומת הישארות בסטטוס קוו הנוכחי של תשלום ריבית תחת המגבלות.

"הבנקים יבינו את זה בכוח"

לפני כשנתיים, לאחר שעליית ריבית בנק ישראל הלכה וצברה תאוצה, נמתחה על הבנקים ביקורת ציבורית חריפה. בעוד בצד ההלוואות הם מיהרו לגלגל את עליית הריבית במלואה, בצד הפיקדונות העלייה היתה מאוד חלקית, והבנק גרף לעצמו חלק גדול מהסכום. ביקורת זו חלחלה גם לכספי העו"ש. לאורך השנים, ובחסות הריבית האפסית, גדל דרמטית היקף הכספים שבחשבונות העו"ש והגיע לשיא של קרוב ל־600 מיליארד שקל באפריל 2022. על סכום זה הבנקים לא שילמו ריבית בכלל, מה ששיפר עוד יותר את רווחיות פעילות המימון שלהם.

הלחץ הציבורי הלך וגבר, והתגלגל עד לכדי הצעות חוק בעניין. בשנה שעברה הצעת החוק של ח"כ ינון אזולאי (ש"ס) שלפיה הבנקים יחויבו לשלם ריבית על העו"ש אף אושרה בוועדת השרים לענייני חקיקה. בבנק ישראל, שהסתפקו עד אז במסרים מנומסים כלפי הבנקים, נלחצו מהצעת החוק, וחששו מהשלכות של חקיקה המשפיעה על תמחור הריביות. הנגיד אמיר ירון עסק באופן אישי בסוגיה - מצד אחד הפעיל לחץ להורדת הצעת החוק מסדר היום באמצעות פנייה לרה"מ בנימין נתניהו, שאכן נענה לפנייה. מהצד השני הוא הגביר את הלחץ על הבנקים, ובאופן חריג הזמין את ראשי המערכת הבנקאית לשיחת נזיפה. בבנק ישראל לחצו על הבנקים להציע הצעות משופרות בנושא הריביות, ושלושה מתוך חמשת הבנקים הגדולים אכן הציעו ריבית על יתרת העו"ש.

תשלום הריבית אמנם הוגבל ברף מקסימלי, והיה כרוך בהתניות רבות, אך זה עדיין נחשב בזמנו לפריצת דרך, ולפוטנציאל בשינוי הפרדיגמה של הבנקים, שעד אז תשלום ריבית על העו"ש לא היה כלל בלקסיקון שלהם. אלא שנראה שהציפייה לשינוי בפרדיגמה היתה נאיבית. שנה אחרי וחלק מהבנקים חזרו לסורם, נצמדים לאותיות הקטנות שלפיהן התחייבו לשלם לתקופה של שנה בלבד. ההחלטה מקוממת במיוחד מכמה סיבות: ראשית, הבנקים עדיין מרוויחים ריבית משמעותית על העו"ש. ביוני 2023 הריבית במשק עמדה על 4.75%, ומאז היא ירדה פעם אחת בלבד לרמתה הנוכחית - 4.5%, כך שרווחיות פעילות המימון שלהם נותרה גבוהה. שנית, הר העו"ש של הציבור, שעמד בסוף 2021 על 572 מיליארד שקל אמנם התכווץ מאז, אך באוקטובר האחרון המגמה נבלמה, ו־386 מיליארד שקל של הציבור עדיין שוכבים בעו"ש, כ־230 מיליארד מתוכם שייכים למשקי הבית. כלומר, לו הבנקים היו משלמים ריבית של 1% על העו"ש (על כל הכספים וללא מגבלות), זה עדיין היה מותיר להם רווחיות גבוהה למדי, ומשקי הבית היו מקבלים 2.3 מיליארד שקל בשנה האחרונה.

החלטת הבנקים צפויה להגביר מחדש את הלחץ הפוליטי. ח"כ אזולאי התייחס להחלטת הבנקים בשיחה עם כלכליסט ואמר: "אני מתכוון לפנות לבנק ישראל וגם לרה"מ בעניין, ואם זה לא יעזור - במושב החורף אקדם מחדש את החקיקה. מה שהבנקים לא מבינים במוח, הם יבינו בעוד יותר כוח. אין מה לעשות. מי שמזלזל בכנסת יצטרך להרגיש את כוחה". בדיון השבוע בוועדת הכספים על גובה הריבית על המינוס, עלה גם נושא הריבית על העו"ש, והוצע לקדם מחדש הצעת חוק שקושרת בין גובה הריבית על המינוס לגובה הריבית על העו"ש. במהלך הדיון התריע יו"ר הוועדה משה גפני בפני הבנקים: "אתם יותר מידי מתפתים לרווח הגדול שלכם. בסוף יקום ח"כ אמיץ ויעשה צעד וילך למהלך מאוד מסובך מבחינתכם, ואז אתם תהיו במקום אחר. אני מציע לכם לעשות את זה בהסכמה עכשיו". הבנקים אולי חשבו שבחסות המלחמה ושאר הצרות של מדינת ישראל, הם יוכלו בשקט להפסיק את התשלום על העו"ש, אבל ממה שנראה בכנסת, זה ממש לא המצב.

התנהגות הבנקים בנושא הריבית על העו"ש גם מהווה רוח גבית במהלך של רשות התחרות להכריז עליהם כקבוצת ריכוז. מוקדם יותר השבוע התייחסה לכך הממונה על התחרות מיכל כהן בכנס כלכליסט ואמרה כי "לציבור מגיע את הכסף הזה". ההכרזה עליהם כקבוצת ריכוז תקנה לרשות סמכות למתן הוראות מסוימות, ובעניין העו"ש, בכוונת הרשות לחייב את הבנקים לפנות אחת לרבעון באופן יזום ללקוחות, להודיע להם האם שולמה להם ריבית על העו"ש ואם כן מה שיעורה, וליידע אותם מה הריבית הממוצעת ששולמה לכלל לקוחות הבנק.

"נעשים צעדים להגברת התחרות"

מי שעומד בין הפוליטיקאים לבנקים זה בנק ישראל. אפשר להניח שבבנק המרכזי לא אהבו את החלטת רוב הבנקים להפסיק את תשלום הריבית על העו"ש, מה שיתניע מחדש את יוזמות החקיקה שהם סולדים מהן.

מבנק ישראל נמסר כי "כספי העו"ש של הציבור בבנקים הם עדיין בשיעורים גבוהים מאוד. מעבר לצעדים תומכי התחרות שבנק ישראל הוביל בשנים האחרונות, נעשים לאחרונה צעדים נוספים להגברת התחרות גם בטווח הקצר. כמו ההוראה לפיה הבנקים ידרשו לתת ציטוטי ריביות על פיקדונות, הצעת חוק ליידוע הלקוחות על כסף ששוכב בעו"ש, והנגשת מידע על קרנות כספיות".