")

")

")

")

")

שני צעדים להגברת התחרות בביטוח נשכחו בוועדת הכספים

שני צעדים להגברת התחרות בביטוח נשכחו בוועדת הכספים

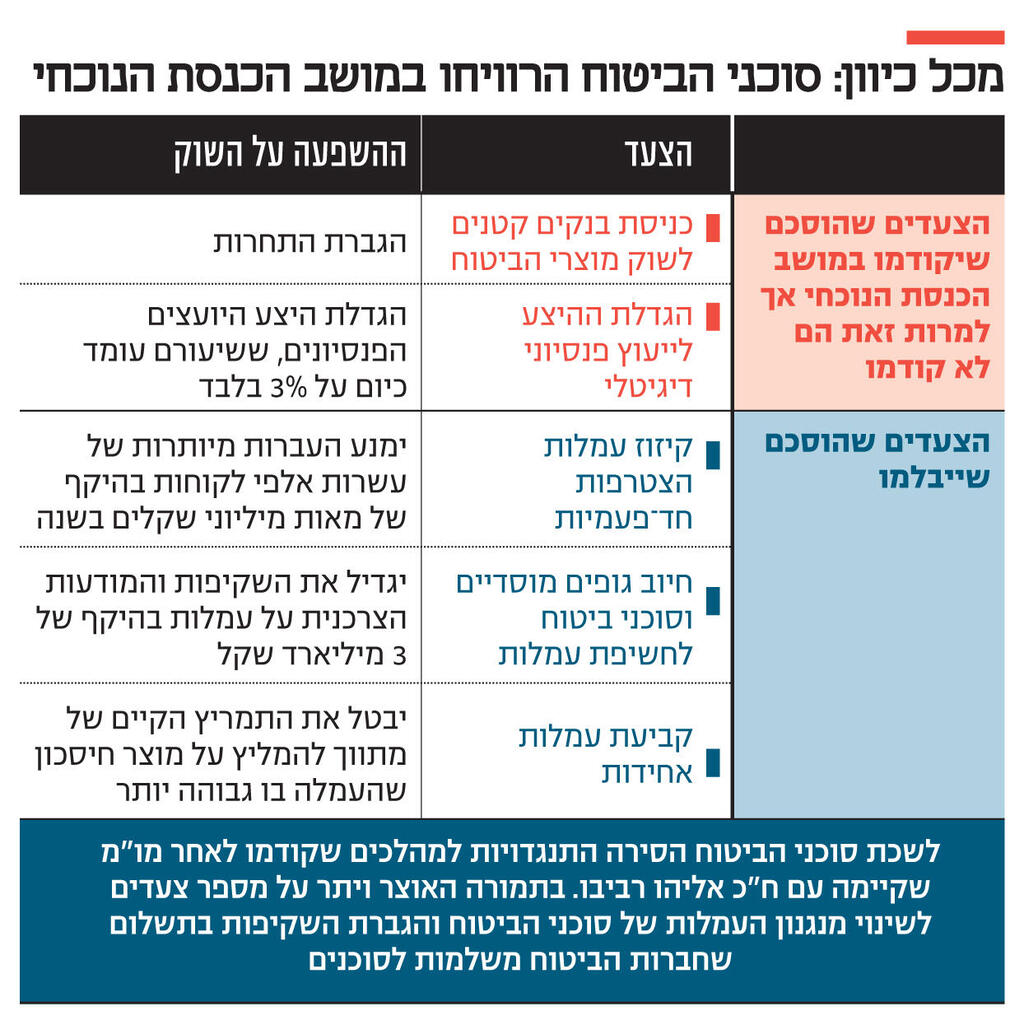

האוצר ויתר על רפורמה בעמלות של סוכני הביטוח כחלק מפשרה עם לשכת סוכני הביטוח, בה הוסכם לקדם ייעוץ פנסיוני דיגיטלי וכניסת בנקים קטנים לשוק הביטוח. אך כנס הקיץ הסתיים והצעדים לא עלו לסדר היום של ועדת הכספים

שתי הצעות חוק מרכזיות בלטו בהיעדרן מסדר יומה של ועדת הכספים בכנס הקיץ של הכנסת שהסתיים השבוע. שתי ההצעות - אישור לייעוץ פנסיוני דיגיטלי ומתן היתר לבנקים קטנים לשווק ביטוחים אלמנטריים - כבר אושרו בשנה שעברה בקריאה ראשונה והיו אמורות לעלות לדיון ולאישור בקריאה שנייה ושלישית בוועדת הכספים, אך מסיבות שאינן ברורות קידומן נבלם.

שני הצעדים הם חלק מרפורמה רחבה יותר שמשרד האוצר ניסה לקדם, בין השאר במסגרת חוק ההסדרים האחרון, כדי לתקן עיוותים בשוק הביטוח והחסכון ארוך הטווח בו מנוהלים כ־2.5 טריליון מכספי הציבור. לשכת סוכני הביטוח, שמייצגת את רוב סוכני הביטוח העצמאים בארץ ונחשבת כבעלת לובי פוליטי חזק, הצליחה לבלום את רוב הצעדים.

ח"כ אליהו רביבו (הליכוד), שבין השאר מתפקד כמרכז הקואליציה בוועדת הכספים, ניהל במהלך השנה האחרונה מו"מ עם לשכת סוכני הביטוח, בידיעת משרד האוצר, במסגרתו הלשכה הסירה את התנגדותה לקידום ייעוץ פנסיוני דיגיטלי וכניסת בנקים קטנים לשוק הביטוח האלמנטרי. המחיר ששילם האוצר היה כבד: ויתור על מספר צעדים לשינוי מנגנון העמלות של סוכני הביטוח והגברת השקיפות והמודעות הצרכנית לתשלום שחברות הביטוח משלמות לסוכנים.

הסעיף המשמעותי הוא שינוי עמלות המכירה (המכונות עמלות היקף) והפיכתן בפועל לעמלות שוטפות, על ידי קביעת מנגנון קיזוז שלפיו אם לקוח עוזב בטרם חלפו שש שנים, סוכן הביטוח ייאלץ להחזיר את החלק היחסי של העמלה שקיבל. כיום, כ־70%–80% מההכנסות של גוף מוסדי (כלומר, הפרמיות שמשלם הלקוח) בשנה הראשונה מועברות לסוכן הביטוח כעמלת היקף. באוצר טוענים כי העמלה גורמת לכך שחוסכים ומבוטחים רבים מועברים בין גוף מוסדי אחד לאחר, ללא הצדקה כלכלית.

ניכר שבאוצר העדיפו להישאר עם ציפור אחת ביד, ולקדם את שני הצעדים שלשכת הביטוח הסירה את התנגדותה לגביהם.

הצעד הראשון, שאושר בפברואר בקריאה ראשונה, הוא הנגשת הייעוץ הפנסיוני לציבור דרך מתן אישור לבנקים לספק ייעוץ פנסיוני דיגיטלי, בשונה מהמגבלה כיום לפיה ניתן לספק ייעוץ פנסיוני רק בין כותלי הבנק. הצעד אמור להגביר את התחרות בתחום התיווך הפיננסי, לצמצם את התלות בסוכני הביטוח ששולטים בשוק ולחזק את כוחם של היועצים הפנסיונים - שמהווים כיום 3% בלבד מסך המתווכים הפיננסיים. בנוסף, הצעת החוק תאפשר לבנק הדיגיטלי וואן זירו, שאין לו סניפים פיזיים פרט לסניף המרכזי בתל אביב, לספק ייעוץ פנסיוני.

הצעד השני, שאושר בקריאה ראשונה במסגרת חוק ההסדרים האחרון ולאחר מכן פוצל ממנו, הוא כניסת בנקים קטנים, שהיקף פעילותם קטן מ־10% (הבינלאומי, וואן זירו וירושלים) לשוק הביטוח האלמנטרי, זאת בשונה מהמצב כיום שבו בנקים יכולים לעסוק רק בביטוחי משכנתאות.

הצעדים שנוגעים לעמלות הסוכנים אכן ירדו מהשולחן, ועל פניו, הקרקע הוכשרה לקידום ייעוץ פנסיוני דיגיטלי וכניסת בנקים קטנים לשוק הביטוח, והם היו אמורים לעלות יחד, בדיון אחד, לאישור בקריאה שנייה ושלישית בוועדת הכספים במהלך כנס הקיץ, אך הדבר, מסיבות שאינן ברורות, לא קרה.

לטענת גורמים שונים שהיו מעורבים בתהליך, האיש שהחליט לבלום זאת הוא יו"ר ועדת הכספים ח"כ משה גפני. הטענה היא שגפני, שלו היסטוריה ארוכה ומתוחה עם אגף התקציבים, ושנחשב מקורב ללשכת סוכני הביטוח, החליט שלא לקדם מהלכים שיתפסו כ"ניצחון" לאגף התקציבים. בסביבת גפני מתכחשים לטענות, ואומרים כי "אנחנו לא מכירים את הנושא. ח"כ אליהו רביבו קיבל את האחריות לטפל בנושא, וזה עדיין לא חזר אלינו". כלכליסט פנה אל לשכת סוכני הביטוח בשאלה האם היא מתנגדת לקידום המהלכים, אך בלשכת סוכני הביטוח סירבו להתייחס.

ח"כ אליהו רביבו אמר שהוא קיבל מגפני אישור לקדם את הנושא, אך לדבריו חל עיכוב פרוצדורלי בשל קשיים משפטיים שהועלו, וכי "בראי כל ההתפתחויות הביטחוניות זה קיבל עדיפות נמוכה". רביבו הדגיש שההצעה תקודם במושב הבא.

מכיוון שלרוב קשיים משפטיים מועלים בדיונים ולא מונעים מהעלאת הנושא לסדר היום, סביר שזו לא הסיבה לעיכוב. מנגד, לרביבו עצמו אין תמריץ לעכב את קידום החקיקה במסגרת הפשרה שרשומה על שמו, מה שמחזק את ההשערה שגורמים אחרים - גפני עצמו או לשכת סוכני הביטוח, מונעים את קידומה.