")

")

")

")

ניתוחסעיף ההמשכיות בביטוח הסיעודי בוטל, והמדינה הרוויחה שנתיים עד למשבר הבא

ניתוח

סעיף ההמשכיות בביטוח הסיעודי בוטל, והמדינה הרוויחה שנתיים עד למשבר הבא

הפתרון שנמצא למשבר הביטוחים הסיעודיים הוא דחיית הבעיה ל־2027. אם חברות הביטוח לא ירצו לתפעל את הפוליסות בעוד שנתיים והמדינה לא תמצא פתרון אחר – המבוטחים ששילמו פרמיות במשך שנים ימצאו את עצמם ללא ביטוח סיעודי

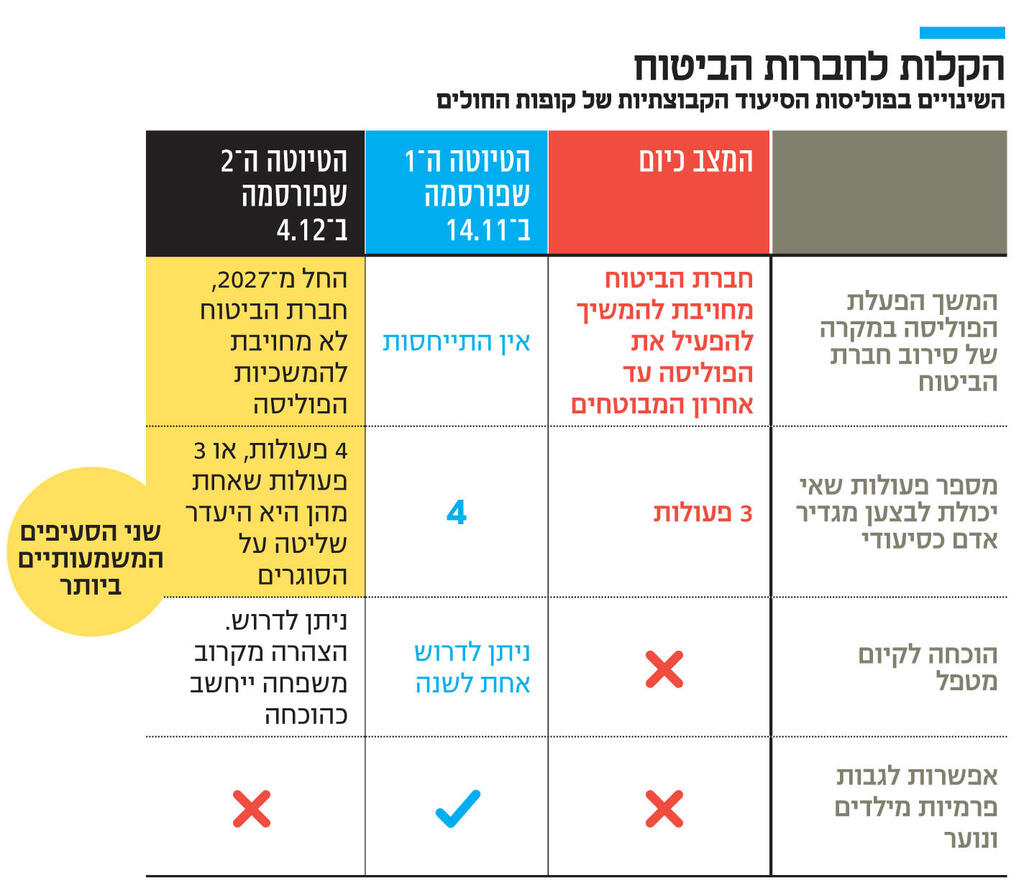

הממונה על שוק ההון עמית גל יעניק לחברת הביטוח הראל את כרטיס היציאה מענף הסיעוד, שכל כך חיכתה לו. התנאי: הראל תאריך בשנתיים את ההסכם עם כללית לתפעול הביטוחים הסיעודיים של הקופה. בטיוטת ההוראות שפורסמה אתמול הודיעה רשות שוק ההון כי תבטל החל מ־2027 את סעיף "החיסול העצמי" בפוליסות הסיעוד.

סעיף זה נועד להבטיח את המשכיות הפוליסות של קופות החולים, אם אלו לא מוצאות חברת ביטוח לתפעל אותן. זהו סעיף חירום שמחייב את חברת הביטוח להמשיך לתפעל את הפוליסה במשך עשרות שנים, אך גם מחייב את סגירת הפוליסה להצטרפות מבוטחים חדשים והרעה משמעותית בתנאיה. כל עוד סעיף החיסול העצמי היה תיאורטי בלבד, חברות הביטוח חיו עמו בשלום. אך כעת, כשאף חברת ביטוח לא ניגשה למכרז של כללית, האיום הפך למוחשי עבור הראל, והרתיע עוד יותר את חברות הביטוח מכניסה לענף.

לעמית גל לא היתה ברירה. הדרך היחידה לשכנע את הראל להאריך את ההסכם עם כללית ובכך למנוע את הפעלת סעיף החיסול העצמי היתה ביטול הסעיף. כלומר, לפוליסות הסיעוד של קופות החולים לא יהיה סעיף המשכיות, ואם חברות הביטוח לא ירצו לתפעל את הפוליסות והמדינה לא תמצא פתרון אחר, הן ייסגרו, וציבור המבוטחים ימצא את עצמו ללא ביטוח סיעוד.

העובדה שהממשלה הגיעה למצב שבו ידיה קשורות והיא חייבת לשנות את תנאי הביטוח באופן שכמעט מרוקן את המושג מתוכן היא כישלון ענק. לטווח הקצר, הפתרון הזה הוא הרע במיעוטו לכל הצדדים: הראל, שרצתה לצאת מן הענף עוד בסוף השנה שעברה, אמנם תתפעל את הביטוחים של כללית עד 2027, אך כך גם תרוויח את החופש שלה; הפוליסה של 2.6 מיליון מבוטחי כללית לא תיפגע, לפחות לא בשנתיים הקרובות; ורשות שוק ההון והממשלה הרוויחו זמן כדי למצוא פתרון.

המשמעות היא שהמדינה לא הסירה את האיום מפני קריסת ביטוחי הסיעוד, אך הצליחה ככל הנראה לדחות אותה בשנתיים. רק שבפעם הבאה, מחיר הכישלון יהיה גבוה יותר, כשהפוליסה של מיליוני מבוטחים תתאדה לחלוטין אם לא תימצא חברת ביטוח אחרת.

כעת נשאלת השאלה מה ימנע מרשות שוק ההון להגיע למצב דומה בעוד שנתיים, כשיסתיים ההסכם החדש שכנראה ייחתם בין כללית להראל. בשנה שעברה, ענף הסיעוד עמד בפני מצב דומה, כשהקרן של כללית עמדה להתרוקן, והראל הודיעה שלא תאריך את ההסכם עמה. המדינה פגעה בתנאי הביטוח בכל הקופות והקימה צוות ייעודי לבחינת פתרון ארוך טווח. שנה עברה, והתוצר היחיד של הצוות הוא מסמך המלצות כלליות, שלדברי רגולטור בכיר הוא "עבודת נושא אישי של ילד ביסודי".

באותו מסמך נטען כי הקופות מאוזנות ולכן יש פרק זמן של שנים לעצב פתרון ארוך טווח לענף. משום כך באוצר העריכו שכללית תמצא חברת ביטוח שתחליף את הראל בסוף 2024, אך הם התבדו. למכרז של כללית לא ניגשה אף חברת ביטוח, וכך מצאה עצמה רשות שוק ההון ־ שוב ־ נאלצת לפגוע בתנאי הפוליסה של מיליוני מבוטחים ולמצוא פתרון ביניים כדי למנוע קריסה מיידית.

לא ברור אם שנתיים נוספות ישנו את הדינמיקה הבסיסית שבה פועלת הממשלה – דחיית הקץ בתקווה שיהיה טוב, ואז שליפת פיתרונות מיידיים תוך הבטחה למצוא פתרון לטווח הארוך. ככל שהמדינה תשכיל לעבוד על פתרון ארוך טווח עולה השאלה מהן החלופות למודל הנוכחי. האפשרויות נעות ככל הנראה בין הרחבת המודל הנוכחי של ביטוח לאומי, כך שיחול ביטוח סיעוד ממלכתי אפקטיבי, לבין יצירת מכשירי חיסכון ארוכי טווח, בדומה למודלים הפנסיוניים. אפשרות נוספות הן איחוד הקרנות של קופות החולים לקרן אחת.

בביטול סעיף ההמשכיות, המדינה למעשה מבקשת את אמון הציבור בכך שהפוליסה, עליה הוא משלם עשרות ואף מאות שקלים מידי חודש, לא תבוטל בעוד שנתיים, אך היא לא נתנה לציבור סיבה אחת להאמין. לצד ביטול סעיף ההמשכיות, ברשות שוק ההון הודיעו על שינויים נוספים בפוליסות הסיעוד, במטרה להפחית את שטף התביעות המאושרות, שמאיים להקריס את הענף. השינוי המרכזי שבהם נוגע למבחני ADL שמעריכים את יכולתו של אדם לבצע שש פעולות יומיומיות בסיסיות: להתלבש, לקום ולשכב, להתרחץ, לאכול ולשתות, להתנייד ולשלוט על הסוגרים.

בטיוטה הראשונה שפירסמה הרשות בחודש שעבר נקבע כי אדם סיעודי יוגדר כמי שאינו יכול לבצע לפחות ארבע פעולות, רף שנחשב גבוה מאוד וחריג בהשוואה בינלאומית. בהוראות החדשות, הרשות ריככה את ההחמרה וקבעה שגם אדם שאינו יכול לבצע שלוש פעולות, שאחת מהן אי שליטה על סוגרים, יוגדר כסיעודי.

בנוסף, הרשות הקשיחה לא רק את רף הפעולות שלא ניתן לבצע להכרה כאדם סיעודי, אלא גם את אופן ספירתן, וזאת בדומה לטיוטה הקודמת שפורסמה. כך, שימוש באביזרים כדי להתלבש וכדי להתקלח ייחשב כיכולת לבצע עצמאית את הפעולה, חוסר יכולת להיכנס אל המקלחת לא ייחשב כחוסר יכולת להתרחץ עצמאית. בנוסף, הרשות קבעה שחברות הביטוח יוכלו לדרוש ממבוטחים הוכחה על הסתייעות במטפל. בטיוטה הראשונית הסעיף נוסח באופן מעומעם, וכעת מבהירה הרשות שגם תצהיר של קרוב משפחה לפיו הוא מעניק למבוטח טיפול אישי ברוב שעות היממה יספיק, כך שלא מדובר בסעיף שעשוי לשנות באופן משמעותי את היקף התביעות המאושרות.

בשונה מהטיוטה הראשונית, בה נקבע כי קופות החולים יוכלו להתחיל לגבות פרמיות מילדים ונוער עד גיל 18, שכיום פטורים מתשלום, הרשות החליטה לוותר על המהלך, והביטוח ימשיך להיות חינמי עבור גילים אלו. אמנם השינויים שביצעה הרשות צפויים לצמצם באופן משמעותי את מספר האנשים שיוגדרו כסיעודיים מעתה והלאה וכך יפחיתו את תשלומי התביעות, אך היא רחוקה מלהבטיח שבעוד שנתיים חברות הביטוח יסכימו להחליף את הראל.

ובפרט, השינויים האלו לא פותרים את בעיות היסוד בענף הביטוח הסיעודי: הקושי לחזות את מספר האנשים שיוגדרו כסיעודיים, התחרות בין קופות החולים על מחיר ואישור תביעות שפגעה ביציבותן, היד הקלה באישורי תביעות של ביטוח לאומי, קבירת תכניות למניעת התדרדרות ופעולתן של חברות למיצוי זכויות.

בינתיים, ציבור המבוטחים מוצא את עצמו עם מוצר אחר לחלוטין מזה שרכש לפני מספר שנים: הפיצוי הכספי נחתך ל־5,000 שקל בלבד, מחירי הפרמיות עלו בעשרות אחוזים, האחריות של חברות הביטוח התפוגגה כלא הייתה, ותנאי הפוליסה השתנו ללא היכר.

שינויים אלו ממחישים את הכישלון של הממשלה בטיפול בענף, ולצד זאת גם מציבים סימן שאלה גדול על היכולת של הביטוח הסיעודי להיות מוצר פרטי.