")

")

")

")

ניתוחבעקבות ההקלות שמציע בנק ישראל: האם ההגמוניה של הבנקים תישבר?

ניתוח

בעקבות ההקלות שמציע בנק ישראל: האם ההגמוניה של הבנקים תישבר?

בחודש שעבר פרסם בנק ישראל טיוטת דו"ח להקלות בכדי שגופים חוץ־בנקאיים יהפכו לבנקים; בינתיים, האוצר לקח הובלה על הנושא ואף הקים ועדה, ובענף מאמינים שהוא יילך לקראתו; וגם: מה הסוכריה שמסתתרת בדו"ח לבנקים הרגילים והאם הציבור בכלל ייהנה משיפור בריביות?

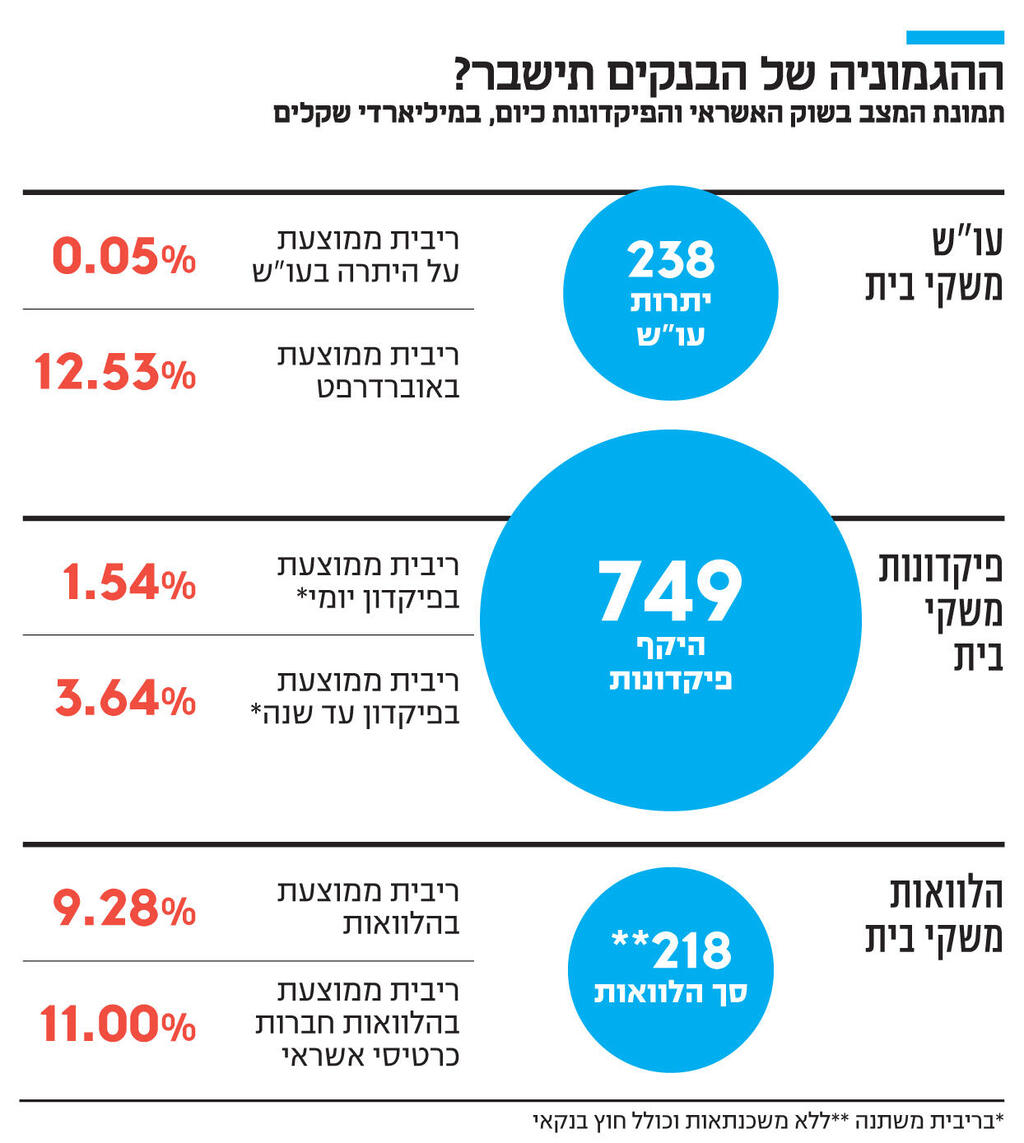

האם בעוד כמה שנים חברות כרטיסי האשראי וגופים חוץ־בנקאיים יציעו לציבור פיקדונות וישברו את ההגמוניה של הבנקים? בחודש שעבר עשה בנק ישראל צעד ראשון בכיוון הזה, כשפרסם דו"ח בנושא, שממליץ על הענקת רישיון בנקאי בתנאים מקלים לגופים החוץ־בנקאיים.

דו"ח הביניים פורסם בתום עבודה של שמונה חודשים של צוות פנימי שהקים הפיקוח על הבנקים, בראשות דני חחיאשוילי, כאשר המפקח היה רוצה לראות בעיקר את חברות כרטיסי האשראי הופכות לבנקים ומתחילות להציע פיקדונות.

בשוק האשראי החוץ־בנקאי מברכים על הצעד של הבנק המרכזי ואומרים שהוא מהווה "יציאה מהבונקר של בנק ישראל" בכל הקשור לדרישות הנוקשות לרישיון בנקאי. עם זאת, עוד מוקדם מאוד לקבוע אם הדו"ח הזה יביא בפועל לכך שחברות האשראי החוץ־בנקאי יציעו פיקדונות, ואם בכלל צעד שכזה ישפיע לטובה על הריביות שמקבלים משקי הבית בפיקדונות ובאשראי.

1. לצד ההקלות, הדרישה הבסיסית סורבה

בשנים האחרונות לחצו גופי האשראי החוץ־בנקאיים שיאפשרו להם להציע פיקדונות לציבור. המטרה היא שהפיקדונות יהוו מקור שבאמצעותו אותם גופים יעמידו אשראי. מדובר במקור זול יחסית בעבור חברות האשראי, וכך הן יוכלו להפחית את הריבית שהן דורשות בצד ההלוואות, ולשפר את יכולת התחרות שלהן מול הבנקים. השאיפה היא שהן יציעו ריבית אטרקטיבית יותר בפיקדונות וישפרו את התחרות גם בשוק זה.

אלא שכדי להציע פיקדונות אותם גופים צריכים להיות בעלי רישיון בנקאי - מה שכרוך בעמידה בדרישות יקרות מאוד ומורכבות. דו"ח הביניים של בנק ישראל ממליץ כי תהיה מדרגת רישיון חדשה לבנק שהיקף נכסיו הוא עד 50 מיליארד שקל. דרישות הרישיון מהבנק יהיו מקלות בשורה של נושאים, מה שאמור להפוך את פעילותו לכדאית מבחינה עסקית.

ההקלות יתבטאו בדרישות הון ונזילות (בנק ישראל בשלב זה לא קובע מה הן יהיו בדיוק), פטור מחובה להציע את כלל השירותים הבנקאיים, פטור מחוק שכר הבכירים בחמש השנים הראשונות (בכדי לא להרתיע את מנהלי הגופים הללו, שהיום לא כפופים למגבלות) ועוד.

הקלה חשובה נוספת קשורה לכללי איסור הלבנת הון - הבנקים החדשים יהיו פטורים מהליך "הכר את הלקוח", שיש לעשות לכל מי שפותח חשבון. פטור זה יינתן בתנאי שללקוח יש כבר חשבון בנק בישראל, מה שאומר שהוא כבר עבר תהליך שכזה. בגופים החוץ־בנקאיים מציינים כי זו הקלה משמעותית, שכן מדובר בהליך ארוך ומורכב שגורם לנשירה של חלק מהלקוחות, שלא רוצים להשלים את התהליך. בנוסף, אותם גופים בתנאי הרישיון המקל יוכלו לעסוק במגוון רחב יותר של פעילויות מכפי שמתיר החוק כיום לבנקים (ראו הרחבה בהמשך).

בגופים החוץ־בנקאיים אומרים שאין ספק שבנק ישראל הלך כברת דרך והיה קשוב לחסמים שהם הציפו בפניו, אך עם זאת, יש שתי סוגיות עקרוניות שטרם נפתרו. ראשית, בגופים החוץ־בנקאיים מאוכזבים שבבנק ישראל מסרבים להתפשר בסוגיה העקרונית של עצם רישיון בנקאי. הגופים החוץ־בנקאיים לא רוצים להפוך לבנק רגיל. הם רואים, למשל, את הקשיים שעמם מתמודד הבנק הדיגיטלי החדש וואן זירו: עלויות רבות בהקמת התשתית והתפעול, קושי בגיוס לקוחות גם אם המחירים אטרקטיביים ועוד. כך שעסקית, יש סימן שאלה גדול אם לגופים קטנים כדאי להפוך לבנק.

מה שהגופים החוץ־בנקאיים רוצים זה רישיון לגייס פיקדונות. הם מבקשים שיחולו עליהם דרישות יציבות (דרישות הון ונזילות) וכן תוטל עליהם מגבלה בדבר היקף הפיקדונות שיוכלו לגייס, וזהו. עם המודל הזה הם ייצאו לדרך, יגייסו פיקדונות שישמשו כמקור למתן אשראי, מה שלדבריהם ייתן להם תנופה בפעילות האשראי ויכולת להתחרות בריביות בבנקים. אלא שבבנק ישראל לא מוכנים להתפשר על כך. הדו"ח מפרט בהרחבה מדוע הכרחי לגוף שמקבל פיקדונות מהציבור לקבל רישיון בנקאי של ממש, ולא משהו רזה בדמות רישיון לפיקדונות.

"הדבר הנכון היה לבנות להם מאפס תנאי רישיון שמתאימים לפעילות שכזו, ולא להתחיל לקחת את המוני הדרישות והכללים שיש כלפי בנק, ולתת בהן הנחות במידה כזו או אחרת", אומר גורם בענף.

עוד נטען כי ההתעקשות על רישיון בנקאי פועלת לטובת חברות כרטיסי האשראי ומפלה אותן ביחס לשאר החברות החוץ־בנקאיות. הסיבה לכך היא שהיום חברות כרטיסי האשראי מפוקחות על ידי בנק ישראל, וניצבות בפני דרישות יציבות, כך שקל להן יותר להפוך לבנק. בחברות כרטיסי האשראי דוחים את הטענה, ואומרים כי הם ערכו מיפוי ומצאו פערים מהותיים בנושאים כמו סייבר, נושאים צרכניים וסוגיות נוספות שיצטרכו לעמוד בהן בכדי להפוך לבנק.

סוגיה נוספת שנותרה פתוחה היא מה יהיו דרישות ההון והנזילות מהבנקים החדשים. דו"ח הביניים מבטיח שתהיה הקלה, אבל לא מפרט את היקפה. זו שאלת מיליון הדולר, ועל כך תקום ותיפול הצלחת המהלך. ההערכות הן שבנק ישראל לא יסתכן בנפילת בנק, גם אם קטן, ולכן סביר שמידת ההתגמשות שלו בפרמטרים הללו תהיה מוגבלת. "להערכתי, מקסימום ההקלות שבנק ישראל יסכים להן בנושא היציבות לא יפגוש את המינימום שהגופים החוץ־בנקאיים מצפים לו, בכדי שיהיה להם משתלם עסקית להיכנס לפעילות", מעריך גורם בשוק ההון.

2. בונים על משרד האוצר שירכך

אף שדו"ח הביניים עדיין לא מייצר את התנאים שהחברות החוץ־בנקאיות רוצות, הן אופטימיות. הסיבה לכך היא שנראה שדו"ח זה הוא עמדת פתיחה לקראת מו"מ וריכוך משמעותי שיוביל משרד האוצר.

בנק ישראל לקח בעלות על הנושא, כשהחליט מוקדם יותר השנה להקים את הצוות הפנימי ולצאת עם דו"ח שיוביל לשינויים בחקיקה. טרם פרסום דו"ח הביניים התקיים שולחן עגול בראשות המפקח על הבנקים ובהשתתפות נציגי משרד האוצר, משרד המשפטים, רשות התחרות, רשות שוק ההון ורשות ניירות ערך, שבמסגרתו הוצגו ונדונו ההמלצות.

אבל במשרד האוצר החליטו לא לתת לבנק ישראל את ההובלה. במסגרת חוק ההסדרים, המקודם בימים אלה, הוחלט כי תקום ועדה בנושא "הגברת התחרות בשירותים הבנקאיים למגזר הקמעונאי". לפי חוק ההסדרים, ועדה זו "תגבש המלצה בעניין הכנסה של שחקנים פיננסיים וריאליים נוספים שיוכלו לקבל פיקדונות מהציבור ולתת אשראי למגזר הקמעונאי. במסגרת זאת ייבחן, בין היתר, מתן היתר לגוף פיננסי וריאלי לקבל פיקדונות מהציבור בהיקף מוגדר כנגד משטר רגולטורי מידתי". נשמע מוכר? מדובר למעשה במה שבפועל עשה בנק ישראל בדו"ח שלו. בנק ישראל אומנם יהיה חלק מהוועדה, אבל לאוצר יהיה את הרוב והוא ייתן את הטון, ובאוצר ידועים בביקורת נגד הבנקים והשמרנות של בנק ישראל, והם משוועים לשפר את התחרות.

זאת ועוד, סוגיית הרישיונות גם כרוכה בהליך חקיקה, וסביר כי הכנסת, שהיא מיליטנטית נגד הבנקים ובנק ישראל ובעד הגופים החוץ בנקאיים, תלך כברת דרך נוספת לקראתם בהליך החקיקה. מצד שני, מבחינת בנק ישראל רישיון בנקאי הוא קו אדום וסביר כי זה נושא שייצא עליו למלחמה, ולא יסכים לתנאים מקלים מאוד. לכן עוד צפויות מלחמות בין הרגולטורים על הנושא.

3. האינטרס הסמוי של בנק ישראל

חחיאושוילי החליט בתחילת הקדנציה שלו שנושא הרישיון המקל לבנק יהיה אחד הדברים המרכזיים שיקדם, כאשר המטרה היא בעיקר להפוך את חברות כרטיסי האשראי לבנקים וכך להגדיל את מספר השחקנים והתחרות.

לצד קידום התחרות - אם כרצון כן של חחיאשוילי ואם כמענה לביקורת נגד בנק ישראל בנושא - יש לבנק המרכזי אינטרס נוסף ביצירת התנאים שיביאו את חברות כרטיסי האשראי לרצות ולהפוך לבנקים: השארת הפיקוח עליהן בבנק ישראל.

בשנים האחרונות עלו יוזמות להוציא את הפיקוח על חברות כרטיסי האשראי מבנק ישראל ולהעבירו לרגולטור פחות נוקשה. בחוק ההסדרים הקודם נשאר פתח לשינוי המצב כשנקבע שלשר האוצר יש הסמכות להחליט כי רשות ניירות ערך היא שתפקח על חברות כרטיסי האשראי. לעומת זאת, ברור שאם הן אכן יהפכו לבנקים כפי שחחיאושילי מכוון לכך, בנק ישראל יישאר הרגולטור שלהן.

אלא שבנק ישראל לא רק בולם במהלך הזה כרסום בטריטוריה שלו, אלא גם מנסה להרחיב אותה. אחת ההקלות שמוצעות בדו"חות היא שחברות החזקה פיננסיות יוכלו להחזיק בבנק. המטרה היא לאפשר לחברות ביטוח שמחזיקות בחברות כרטיסי אשראי (היום כלל ובהמשך אולי גם מנורה מבטחים ועוד) להפוך אותן לבנק - מה שלפי החוק היום אסור (רפורמת בכר קבעה הפרדה בין פעילות ביטוח ובנקאות).

"הפיקוח על קבוצות פיננסיות, שלמעשה עם האישור לשלוט בחברות כרטיסי האשראי כבר כיום הן קבוצות פיננסיות מורכבות, יהיה מאתגר במיוחד, כיוון שהגופים בשליטת חברות ההחזקה הפיננסיות מפוקחים, כבר היום, על ידי רגולטורים שונים. קיים פוטנציאל לארביטראז' רגולטורי ולניצולו מצד הקבוצות הפיננסיות. יש לאפשר בחקיקה לפיקוח על הבנקים, לרשות שוק ההון ולרשות ניירות ערך סמכויות לפקח גם על חברות ההחזקה", נכתב בדו"ח. כלומר בנק ישראל רוצה לפקח על חברות ההחזקה שמעל אותם גופים.

כך, למשל, תהיה לו סמכות פיקוח על כלל שמחזיקה במקס (בהנחה שמקס תרצה לקבל רישיון בנקאי). בענף החוץ־בנקאי אומרים שדרישה שכזו תרתיע את הגופים ובעלי השליטה מקבלת הרישיון, שכן לפיקוח שכזה יש עלויות, ובנק ישראל הוא הרגולטור החזק מבין הרגולטורים הפיננסיים, כך שסביר שהוא ייתן את הטון בפיקוח על אותן חברות החזקה.

4. סוכריה לבנקים

אחד החסמים שבנק ישראל מבקש להסיר מהבנקים החדשים הוא בתחום העיסוק שלהם. היום החוק מגדיר לבנקים במה מותר להם לעסוק. בבנק ישראל חוששים שבמצב הנוכחי, הגופים החוץ־בנקאיים, שעוסקים בתחומים נוספים, עלולים להיתקל בבעיה ובסתירה עם פעילותם הנוכחית.

אלא שזו לא הסיבה היחידה, בבנק ישראל מציינים כי רשימת העיסוקים לבנקים סגורה ומצומצמת. רשימה זו נקבעה לפני למעלה מ־40 שנה והיא כמעט לא עודכנה מאז. גם מהשוואה בינלאומית עולה שהבנקים בישראל מוגבלים בעיסוקיהם באופן משמעותי בהשוואה לבנקים בעולם.

כל זה מהווה הקדמה לכך שבבנק ישראל מציעים לאפשר גם לבנקים המסורתיים להרחיב את פעילותם. הם לא מפרטים לאילו תחומים, אך מציינים דוגמאות כמו ביטוח, השכרת שטחי נדל"ן שהיו בשימוש הבנק עד למכירתו, הקמת מרקטפלייס פיננסי, פעילות הקשורה למטבעות דיגיטליים ועוד.

בנק ישראל אומנם מדגיש כי לבנקים החדשים יהיו הגנות ינוקא, כך שהבנקים המסורתיים יוכלו להיכנס לתחומי פעילות חדשים רק חמש שנים אחריהם, ובאישור של המפקח. ועדיין, תיאורטית עשוי להיווצר מצב בסופו של דבר שתנאים לרישיון יהיו מחמירים, כך שבפועל אף גוף חוץ־בנקאי לא ייגש לבקש רישיון. מנגד, סיכוי מאוד גבוה שהבנקים המסורתיים, שמחפשים מנועי צמיחה, יקפצו על ההזדמנות ויבקשו להיכנס לתחומי פעילות חדשים, כלומר שבסופו של דבר התהליך יוביל רק להתחזקות הבנקים. עם זאת, ראוי לציין כי קשה לראות את משרד האוצר והכנסת מעבירים חקיקה שמרחיבה את תחומי הפעילות של הבנקים, ולכן סביר שסעיף זה יצומצם ויוגבל, אם בכלל ייצא לפועל.

5. האם תהיה בשורה ללקוחות

הרבה מהלכים גדולים נעשו בשוק הפיננסי בעשור האחרון: ועדת שטרום להפרדת חברות כרטיסי האשראי של הבנקים, רפורמת הבנקאות הפתוחה שפתחה את המידע על הלקוחות שקיים בבנקים, מערכת לניוד בין חשבונות בנק, הקמת הבנק הדיגיטלי החדש וואן זירו ועוד. מיליארדי שקלים הושקעו בצעדים השונים ולמרות זאת המחט לא זזה – נתחי השוק של הבנקים שמרו על יציבות, רווחיות הבנקים בשיא, והריבית באשראי ובפיקדונות למשקי בית לא השתפרה באופן מהותי. נראה כי החסמים לשינוי עמוקים יותר וטרם פוצחו. האם דווקא הצעד שמנסה כעת בנק ישראל להוביל יעשה את השינוי? מוקדם לומר.

ראשית, צריך לראות שאכן ייווצרו תנאים שבהם הגופים החוץ־בנקאיים, ובראשם חברות כרטיסי האשראי, ירצו לקבל רישיון בנקאי. אלא שגם אם יקבלו וייכנסו לפעילות בתחום הפיקדונות, האם תהיה בשורה לציבור? האם מחירי הפיקדונות יטפסו וגם יתחילו לשלם ריבית על העו"ש? גם כאן, ספק אם תהיה מהפכה. ייתכן שאותם גופים יעדיפו להשתמש בפיקדונות כדרך לשיפור הרווחיות שלהם וכמנוע צמיחה, ולא ירצו להביא לשינוי מהותי ברמת הריביות בשוק האשראי והפיקדונות.

בנוסף, צריך לזכור שהחברות החוץ־בנקאיות, ובטח חברות כרטיסי האשראי, צריכות את הבנקים. הבנק הוא המפיץ המרכזי של כרטיסי האשראי של החברות, הוא גם מעמיד להן מקורות מימון. חברות כרטיסי האשראי גם היום הולכות בין הטיפות, בין הניסיון לצמוח באשראי ובכרטיסים החוץ־בנקאיים לבין לא להרגיז את הבנקים ולהסתכן בפגיעה במערכת היחסים עמם. בנושא רגיש כמו רמת הריביות בפיקדונות הן ייזהרו שבעתיים.